Организация

работы бухгалтерии

Первичная

документация

и выбор форм

бухгалтерского

учета

Методы

оценки имущества

и обязательств

Обобщение

данных бухгалтерского

учета в отчетности.

Реализация

учетной политики

в части оценки

имущества и

обязательств

Коэффициент

независимости

Ответственность

за организацию

бухгалтерского

учета несет

Генеральный

директор акционерного

общества

Ведение

дел по совместной

деятельности

осуществляется

заводом в

соответствии

с методикой

изложенной

в приложении

№1 к настоящей

учетной политике

Навигация

Коэффициент независимости

Учетная политика

147396

знаков

10

таблиц

0

изображений

2. Коэффициент независимости

Источник собственных средств Р.4 пассива

К н.=-------------------------------------------------------------

Валюта баланса нетто

81360326

х100%=-------------- х100%=96.57% Допустимо более 50%

84249951

Коэффициент финансовой устойчивости совпадает (равен) коэффициенту независимости.

3. Коэффициент финансирования

Источник собственных средств Р.4 пассива

К ф.=----------------------------------------------------------------

Заемные средства РР.5-6 пассива

81360326

=---------------=28.16 Допустимо более 1

2889625

Другой важнейшей формой годового отчета является форма №2.

В новую форму отчета о финансовых результатах входят следующие статьи:

1. По ст.010 "Выручка (нетто) от реализации товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей" (строка 010) показывается выручка от реализации готовой продукции, от продажи товаров и т.п., учитываемая на счете 46, для определения финансовых результатов от реализации исхлдя из допущения временной определенности фактов хозяйственной деятельности. К обязательным платежам, которые в соответствии с установленным порядком исключаются из выручки при определении финансовых результатов от реализации, в частности, относят НДС, суммы установленных процентных ставок к различным ценам, экспортные пошлины, суммы налога на реализацию ГСМ и другие.

2. По статье "Себестоимость реализации товаров, продукции, работ, услуг" (строка 020) отражаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг (без учета суммы отраженных по статье "Управленческие расходы"), относящиеся к реализованной продукции (работам, услугам).

Затраты, связанные со сбытом продукции, а также издержки обращения в данные строки 020 не включаются.

3. По статье "Коммерческие расходы" (строка 030) отражаются затраты по сбыту, учитываемые на счете 43, и относящиеся к реализованной продукции (работам, услугам).

4. По статье "Управленческие расходы" (строка 040) отражаются суммы, учтенные на счете 26 "Общехозяйственные расходы" в соответствии с установленным порядком списываемые с него при определении финансовых результатов непосредственно на дебет счета 46.

5. Статья "Прибыль (убыток) от реализации" (строка 050) расчитывается путем вычитания из строки 010 строк 020,030 и 040.

6. По статье "Проценты к получению" (строка 060) и "Проценты к уплате" (строка 070) отражаются суммы причитающиеся в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам, учитываемых на счете 80, суммы, причитающиеся от кредитных организаций за использование остатков средств, находящихся на счетах организации.

7. По статье "Доходы от участья в других организациях" отражаются доходы, подлежащие получению от участия в совместной деятельности без образования юридического лица, а также доходы подлежащие получению по акциям других организаций.

8. По статье "Прочие операционные доходы" (строка 090) и "Прочие операционные расходы" (строка 100) отражаются данные по операциям, связанным с движением имущества. К ним относятся: реализация основных средств и прочего имущества, списание основных средств с баланса по причине морального износа, сдача имущества в аренду, содержание законсервированных мощностей и объектов, анулирование производственных заказов (договоров), прекращение производства, не давшего продукции. Кроме того в составе операционных расходов отражаются результаты переоценки имущества и обязательсв, стоимость которых выражена в иностранной валюте (курсовые разницы), расходы, связанные с обслуживанием ценных бумаг, а также сумма причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов.

9. Статья 110 "Прибыль/убыток от финансово-хозяйтсвенной деятельности" расчитывается так:

строки (050+060-070+080+090-100)

10. По статьям "Прочие внереализационные доходы" (строка 120) и "Причие внереализационные расходы" (строка 130) показываются результаты операций, не нашедших отражения в предыдущих статьях формы 2. По статье "Прочие внереализационные доходы", в частности, отражаются кредиторская и дебиторская задолженность, по которой срок исковой давности истек; суммы, поступившие в погашение дебиторской задолженности; присужденные или признанные должником штрафы, пени, неустойки за нарушение договоров; суммы страхового возмещения; прибыль прошлых лет; зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации и т.п. По статье "Прочие внереализационные расходы" показываются суммы оценки производственных запасов, готовой продукции; убытки от списания дебиторской задолженности; долги не реальные к списанию; убытки от операций прошлых лет; потери от бедствий и чрезвычайных ситуаций; присужденные или признанные организацией штрафы, пени, неустойки; убытки от хищений материальных ценностей, виновники которых не установлены; судебные издержки и т.п.

11 Строка 140 "Прибыль/убыток отчетного периода" расчитывается так:

строки (110+120-130)

12 По статье "Налог на прибыль" (строка 150) показывается отраженная в бухгалтерском учете сумма налога на прибыль, исчисленная организацией в соответствии с установленным законодательством, подлежащая перечислению (перечисленная) в бюджет за счет прибыли в порядке ее распределения и учтенная на счете 81 "Использование прибыли".

13. По статье "Отвлеченные средства" (строка 160) приводится сумма, учтенная в течение отчетного периода по дебету счета 81:

- причитающиеся платежы в бюджет за счет прибыли, остающейся в распоряжении предприятия;

- отчисления на благотворительные цели;

- отчисление на образование резервных фондов, фондов накопления и потребления;

- причитающиеся к уплате суммы процентов по кредитам банков, полученных на восполнение недостатка оборотных средств;

- другие отвлечения (штрафные санкции и расходы по возмещению ущерба природе, сокрытие прибыли и др.).

14. сТрока 170 "Нераспределенная прибыль/непокрытый убыток отчетного периода" расчитывается так:

строки (140-150-160)

Стоит отметить, что при заполнении строк 050, 110, 140 и 170 формы 2 сумма убытка отражается со знаком минус.

"Учетная политика АООТ "Лебедянский инструметальный завод"

Приказ №9 от 21.01.97 года

В соответствии с государстенной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствиии с требованиями развития рыночной экономики.

Приказываю:

1. Утвердить учетную политику по АООТ "Лебедянский инструментальный завод" на 1997 год.

2. Главному бухгалтеру Лелявину Н.И в деятельности бухгалтерии завода руководствоваться принятой на предприятии учетной политикой на 1997 год.

3. Изменение и дополнение в принятую учетную политику вносить в связи со сменой собственников, изменением законодательства РФ или системы нормативного регилирования бугалтерского учета Российской Федерации, разработки новых способов бухгалтерского учета.

Изменение бухгалтерского учета должно быть обоснованным и оформляется в порядке предусмотренным законодательством.

Генеральный директор Первушин.В.П

Утверждаю:

Генеральный директор ОАО"Лебедянский

инстрементальный завод

Первушин ВП

Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год.

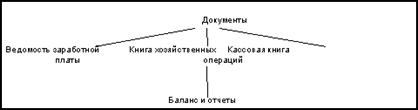

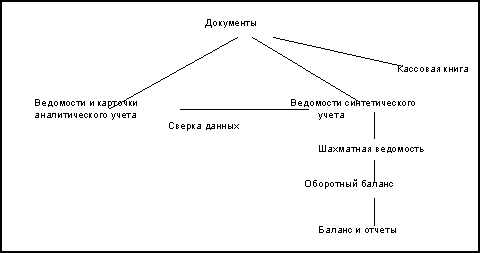

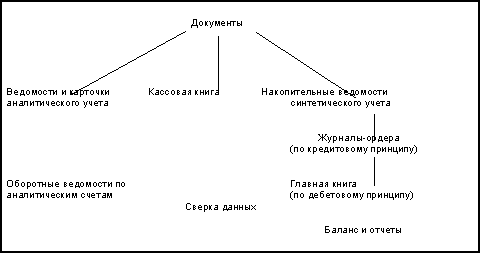

1. Бухгалтерский учет ведется в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкцией по его применению,утвержденной приказаом Минфина от 1 ноября 1991 года №56 и введенной в действие указаниями министерства экономики и финансов РСФСР от 19 декабря 1991 года №18-05 с учетом внесенных в него дополнений и изменений,в соответствии с положением по бухгалтерскому учету утвержденным приказом Минфина России от 8 февраля 1996 года №10, на основе журнально-ордерного учета с применением механизации и копъютеров.

Похожие работы

... с Федеральным законом от 21.11.96 г. № 129-ФЗ Положением по ведению бухгалтерского учета и отчетности в РФ (Приказ Минфина РФ № 34н). Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98), утвержденным Приказом Минфина РФ №60 от 09.12.98 г. Приказываю: I. Принять на 2003 год следующую учетную политику. 1) На 1 января 2003 года отсутствуют основные средства, ...

... относится к предприятиям строительно-монтажной отрасли промышленности. При написании курсовой работы была поставлена задача рассмотреть влияние учетной политики на результаты деятельности конкретного предприятия – открытое акционерное общество «Востокнефтезаводмонтаж». В настоящее время в городе сложное экономическое положение, связанное с недофинансированием строящихся объектов, в связи с этим ...

... об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике. Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и ...

... учетная политика считается применяемой со дня государственной регистрации юридического лица. 1.2 Организационно-технологические аспекты учетной политики Организационно-технологические аспекты: 1. выбор формы бухгалтерского учета; 2. организация работы бухгалтерской службы; 3. система внутрипроизводственного учета, отчетности и контроля; 4. порядок ...

0 комментариев