Организация

работы бухгалтерии

Первичная

документация

и выбор форм

бухгалтерского

учета

Методы

оценки имущества

и обязательств

Обобщение

данных бухгалтерского

учета в отчетности.

Реализация

учетной политики

в части оценки

имущества и

обязательств

Коэффициент

независимости

Ответственность

за организацию

бухгалтерского

учета несет

Генеральный

директор акционерного

общества

Ведение

дел по совместной

деятельности

осуществляется

заводом в

соответствии

с методикой

изложенной

в приложении

№1 к настоящей

учетной политике

Навигация

Первичная документация и выбор форм бухгалтерского учета

Учетная политика

147396

знаков

10

таблиц

0

изображений

1.3. Первичная документация и выбор форм бухгалтерского учета

В положении о бухгалтерском учете и отчетности в Российской Федерации говорится, что предприятие самостоятельно определяет форму и методы бухгалтерского учета, а также технологию обработки учетной информации, основываясь на действующих в Российской Федерации формах и методах, при соблюдении общих методических принципов, устанавливаемых вышеназванным положением.

Под формой бухгалтерского учета понимается последовательность обработки первичных документов, записей в учетных регистрах до составления обобщающей бухгалтерской отчетности.

Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется Положением о документах и документообороте.

Записи о совершенных хозяйственных операциях производятся в вышеназванных регистрах бухгалтерского учета на строго документальной основе.Первичные документы фиксируют сроки совершенствования хозяйственной операции.Они должны содержать достоверные данные и оформляются своевременно в момент соврешения операции.Все первичные документы можно разделить на следующие группы: организационно - распорядительные, оправдательные; документы бухгалтерского оформления.

К организационно-распорядительным относятся: приказы, распоряжения, указания и.т.п. Данные документы разрешают проведение операций, но не отражаются в бухгалтерских регистрах. К оправдательным документам относятся: накладные, требования, приходные ордера, акта приемки и.т.п. Эти документы отражают факт совершения операции и подбор информации содержащиеся в них, подлежит отражению в учетных регистрах. Существует целый ряд документов сочетающих в себе разрешительный и оправдательный характер. Например: расходный кассовый ордер, платежнай ведомость и.т.п. Первичные документы бухгалтерского оформления составляются бухгалтером. Это различные расчеты, справки.

Информация данных документов записываются в учетные регистры. Первичные окументы для придания им юридической силы должны иметь обязательные реквизиты, которые отражают содержание и характер операций и ее юридическую силу. Все первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке: по форме (полнота и правильность оформления документов, заполнение реквизитов): арифметический подсчет сумм. Документы противоречащие законодательству, установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных ценностей запрещается принимать к исполнению. Такие документы передаются главному бухгалтеру для принятия решения.

Движение первичных документов в бухгалтерском учете в АООТ "Лебедянский инструментальный завод" регламентируется графиком. Работу по составлению графика документооборота организует главный бухгалтер. График устанавливает рациональный документооборот, т.е предусматривает оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, минимальный срок по нахождению в подразделении или у исполнителя.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязателств.

Порядок проведения инвентаризации определен приказом Минфина РФ N 49 от 13.06.95 года."Об утверждении методических указаний по инвентаризации имущества и финансовых результатов".

На Лебедянском инструментальном заводе,как и на других предприятиях, с помощью инвентаризации проверяют правильностьданных текущего учета и выявляют ошибки допещенные в учете:контролируют сохранность тех или хозяйственных средств,числящихся у материально ответственных лиц.

Инвентаризации бывают полные6охватывающие все виды ресурсов завода6 и частичные охватывающие какую-либо определенную группу хозяйственных средств или источников,например материалы на одном складе.Инветаризации на заводе могут быть как плановые,по состоянию на 1 ноября текущего года,так и внеплановые по мере необходимости.

В АООТ"Лебедянский инструментальный завод" в соответствии с "Положением о бухгалтерском учете и отчетности в Россиской Федерации пукт 17 установлены случаи обязательного проведения инвентаризации имущества и финансовых операций:припередаче имущества в аренду,выкупе,продаже в счлучаях предусмотренных законодательством,при преобразовании государственного и муниципального (унитарного) предприятия;

-перед составлением годовой бухгалтерской отчетности, кроме имущества,инвентаризация которого проводится не ранее 1 октября отчетного года.Инвентаризация основных средств на заводе проводится ежегодно,а библиотечных фондов-один раз в 5 лет;

-при смене материально ответственных лиц(на день приемки-передаче дел);

-при установленных фактов хищений или злоупотреблений,а также порче ценностей;

-в случае стихийных бедствий,пожаре,аварий или других чрезвычайных ситуациях,вызванных экстремальными условиями;

-при ликвидации(реорганизации) организации перед составлением ликвидационного баланса и в других случаях, предусматриваемых законодательством РФ или нормативными актами Минфина РФ.

На Лебедянском инструментальном заводе инветаризации подлежат:оссновные средства,материальные ценности,финансовые вложения,денежные средства на счетах,дебиторская и кредиторская задолжность.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регламентируются в следующем порядке:

-основнык средства,материальные ценности,денежные средства и другое имущество,оказавшиеся в излишке,подлежит оприходованию и зачислению соотвественно на финансовые результаты.Например при излишке материалов делается проводка дебет счета 10"Материалы" кредет счета 80"Прибыли и убытки".

-убыль ценностей в пределах норм,утвержденных в установленном законодательством порядке,списывают по распоряжению Генерального директора завода соответсвенно на издержки производства,обращения или уменьшения финансирования фондов. Нормы убыли применяются лишь в случаях выявления фактических недостатков.

При отсутствии норм убыль рассматривается как недостача сверх норм;недостача материальных ценностей,денежных средств и другого имущества, а также порчи сверх норм естественной убыли относится на виновных лиц.В тех случаях,когда виновники не установлены или во взыскании с виновных лиц отказано судом,убытки от недостачи и потери списываютсяна издержки производства,обращения или уменьшения финансирования фондов.

Инветаризация расчетов с дебиторами и кредиторами заключается во взаимной выверке расчетов с соотвествующими предприятиями,организациями и отдельными лицами.Записи сумм долга за тем или иным дебитором,которые числятся по данным бухучета завода,сверяются с записями сумм долгов по данным бухучета предприятий дебиторов и кредиторов, атакже отдельных лиц.

Особое место в инвентаризации дебиторской задолжности занимает просроченные платежи за продукцию,работы и услуги для предприятий,работающих по учету реализации с момента отгрузки и сдачи работ.

Проверка расчетов осуществляется осуществляется путем посылки письма, а при необходимости петем коммандирования работников бухгалтерии на предприятие,числящейся дебитором.С последующим составлением акта сверки.

В случае если предприятие дебитор ликвидировано и правоприемства установить не удалось,пропущена исковая давность ,дебитор не признает долга и т.п в таких случаях в бухгалтерии завода составляются списки на безнадежную дебиторскую задолжность. В списках против каждого дебитора и кредитора указывается причина по которым долг следует считать нереальным.

Указанные списки представляются на рассмотрение центральной инвентаризациооной комиссии.После заключения комиссии долги,по которым истекла исковая давность,а также присужденные судом,но не взысканные в связи с несосотоятельностью должника,списыаются по распоряжению Генерального директора на финансовые результаты.

Списание долга в убыток в следствии неплатежеспособности должника не считается анулированием задолжности.Они подлежат учету за балансом в течении пяти лет.

Списываемая невостребованная кредиторская задолжность зачисляется в состав прибыли завода. На предприятии в период инвентаризации хозяйственных средств создается центральная инвентаризационная комиссия,которая разрабатывает план инветаризации.

Результаты инвентаризации рассматриваются инвентариза-ционной комиссией с принятием решения,за счет кого должны быть отнесены недостатки выявленные при инвентаризации,или как оприходованы излишки. Решение комиссии протоколируется. Протоколы утверждаются Генеральным директором. На основании утвержденных протоколов бухгалтерия производит записи по счетам,приводя тем самым в соответствие данные инвнтаризации и текущего учета.

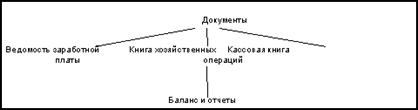

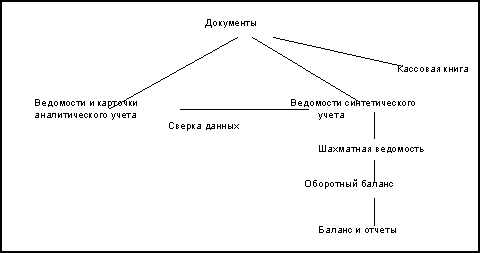

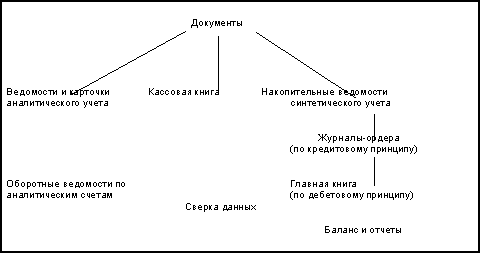

На Лебедянском инстументальном заводе применияется журнально-ордерная система учета с применением механизации и компьютеров. Журнально-ордерная форма основана на использовании шахматного принципа регистрации операций и их накопления за каждый отчетный год. Шахматная форма записи означает, что за один рабочий прием сумма хозяйственной операции фиксируется по дебиту и кредиту корреспондирующих счетов. Это возможно потому, что все журналы ордера построены по кредитовому признаку, ведомости - по дебитовому. Многие из журналов ордеров сочетают данные аналитического и синтетического учета.

Синтетический учет наличия и движения денежных средств в кассе завода ведется на счете 50 "Касса". Оборот по дебиту показывает наличие поступивших в кассу денежных средств. Сальдо счета указывает наличие суммы свободных денежных средств в кассе. Счет активный. Кассовые операции записываются по кредиту счета 50 и отражаются в журнале-ордере №1.

Для учета денежных средств на расчетном счете предприятия в банке используется активный счет 51 "Расчетный счет". Обороты по дебиту данного счета показывают наличие поступивших денежных средств на расчетный счет, по кредиту - использование денежных средств, сальдо счета - наличие свободных денежных средств.

Для отражения оборотов по кредиту счета 51 ведется журнал-ордер №2. Обороты по дебиту отражаются в других журналах-ордерах и, кроме того в ведомости №2.Как в журнале-ордере №2,так и в ведомости №2 суммы записываются в разрезе кореспондирующих (с дебитом и кредитом счета 51) счетов. Для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами используется журнал-ордер №7. Это комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи, т.е каждой выданной под отчет сумме в журнале ордере отводится одна строка и по мере поступления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по таким опрерациям производятся в этой строке. В тоже время журнал-ордер №7 сохраняет шахматную форму записи в расшифровке оборота по кредиту счета №71.

Аналитический учет расчетов с разными дебиторами и кредиторами по счетам 61, 64, 65, 75, 79, 62 ведется в ведомости №7, а по счету 76 "Расчеты с прочими дебиторами и кредиторами" такая ведомость открывается для каждого субсчета. Кредитовые обороты в разрезе кореспондирующих счетов из ведомости №7 записываются в журнал ордер №8 по кредиту счетов 61, 62, 63, 68, 73, 76, 79 и другие. По счетам 68, 79 аналитический учет совмещается с шахматным.

Учет материалов на заводе ведется оперативно-бухгалтерским методом. Бухгалтерия открывает карточки на каждый номенклатурный номер материала и под расписку передает их заведующему складом. По мере поступления на склад материалов кладовщик выписывает приходный ордер и регистрирует его в карточке складского учета материалов. На основании расходных документов (лимитно-заборных карт) в карточке регистрируются расходы материалов. По состоянию на первое число каждого месяца материально ответственное лицо переносит количественные остатки из карточек в ведомость учета остатков материалов. Эта ведомость открывается бухгалтерией за год по каждому складу. Все первичные документы на расход и отпуск материалов группируются бухгалтерией в разрезе синтетических счетов, субсчетов, мест использования и направления затрат.

В течении отчетного месяца их движение учитывается на учетный месяц и по окончании месяца по фактической себестоимости. Данные, образующие фактическую себестоимость поступающих материалов, в бухучете отражаются в разных журналах-ордерах, а суммируются в Главной книге. Фактическую себестоимость израсходованных и отпущенных на сторону материалов записывают в журналах ордерах №10 и 10/1 в Главной книге. Производственные запасы материалов наполняются за счет их поставок предприятиями-поставщиками и другими организациями на основе договоров. Учет расчетов с поставщиками организован на счете 60 "Расчеты с поставщиками и подрядчиками". Счет пассивный: кредитовое сальдо отражает сумму задолжности завода поставщикам по неоплаченным счетам; оборот по дебиту о суммах оплат и зачетов за отчетный месяц - о суммах по принятым к оплате акцентированными платежными поручениями. Ведется учет расчетов с поставщиками в журнале-ордере №6, аналитический учет в котором организуется в разрезе каждого платежного документа, приходного ордера и.т.д. Открывается этот журнал-ордер суммами назаконченных расчетов расчетов с поставщиками на начало месяца. Журнал-ордер №6 ведется линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Кроме справочных данных (номер счета, наименование поставщика) в журнале ордере №6 записывается номер приходного документа, склада, стоимость поступивших материалов по учетным ценам предприятия и стоимость по платежному документу поставщика с выделением в отдельную графу НДС, указанной в расчетном документе. Суммы по учетным ценам записываются независимо от вида поступивших ценностей общей суммой, а суммы по платежным требованиям в разрезе видов материалов (основной, полуфабрикаты, топливо и т.п). По выпискам банка производится отметка об оплате каждого платежного документа.

Бухгалтерия завода осуществляет денежный учет движения товарно-материальных ценностей, используя для этого ведомость №10 "Движение товарно-материальных ценностей". Это основной регистр,отражающий движение товарно-материальных ценностей, обеспечивающий контроль за сохранностью материалов на местах их хранения - 1 раздел; поступления и остатки материалов в разрезе синтетических счетов и групп материалов - по учетным ценам и по фактической себестоимости - 2 раздел; расчет фактической себестоимости окончательного расхода материалов, отпуск со складов, расход ценностей в цехах, на складах по фактической и учетной стоимости - 3 раздел. Основанием для заполнения ведомости №10 служат накопительные ведомости.

Учет выхода готовой продукции находится под постоянным контролем бухгалтерии,так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции, своевременность реализации и всех расчетов и выплат.

Фактическая себестоимость выпущенной продукции указывается в журнале-ордере №10/1. Учет движения отгружаемой продукции ведется в ведомости №16 (раздел 2),где совмещает аналитический и синтетический учет отгрузки продукции и материальных ценностей.

Аналитический учет отгрузкии реализации организуется как по отдельным видам продукции в натуральном выражении,так и в разрезе платежных документов по фактической себестоимости и продажной цене .Раздел-3 ведомости заполняется по окночании месяца общими суммами по предъявленным счетам.Этот раздел служит для контроля полноты отражения в журнале-ордере №11 оборотов по кредиту счетов 46 и 46 и правильности расчета остатков по счету 45 на следующий месяц.

АООТ "Лебедянский инструментальный завод" аналитический учет расчетов с акционерами ведет по каждому акционеру в ведомости №7.синтетический учет расчетов по доходам акционеров ведется в журнале-ордере №8.Журнально-ордерная форма основана на использовании шахматноного принципа регистрации операций и их накопления за каждый отчетный год.

Кроме перечисленных журналов-ордеров и ведомостей бухгалтерией завода ведется Главная книга-регистр синтетического учета. Кредитовые обороты по журналам-ордерам перпеносятся на счета Главной книги одной итоговой суммой за месяц,т.е в развернутом виде они содержатся в журналах ордерах. Дебитовые обороты на счетах Главной книги учитываются в кореспонденции с конкретным счетами.На счетах Главной книги дебитовые обороты собираются по мере разноски данных их разных журналов-ордеров.По завершении разноски оборотов из журналов-ордеров на счета Главной книги производят подсчетитогов по дебиту каждого счета и определяют сальдо на конец месяца. На основании Главной книги и других регистров заполняется баланс и другие формы отчетности.

Глава 2. Методическая сторона учетной политики

Похожие работы

... с Федеральным законом от 21.11.96 г. № 129-ФЗ Положением по ведению бухгалтерского учета и отчетности в РФ (Приказ Минфина РФ № 34н). Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98), утвержденным Приказом Минфина РФ №60 от 09.12.98 г. Приказываю: I. Принять на 2003 год следующую учетную политику. 1) На 1 января 2003 года отсутствуют основные средства, ...

... относится к предприятиям строительно-монтажной отрасли промышленности. При написании курсовой работы была поставлена задача рассмотреть влияние учетной политики на результаты деятельности конкретного предприятия – открытое акционерное общество «Востокнефтезаводмонтаж». В настоящее время в городе сложное экономическое положение, связанное с недофинансированием строящихся объектов, в связи с этим ...

... об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике. Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и ...

... учетная политика считается применяемой со дня государственной регистрации юридического лица. 1.2 Организационно-технологические аспекты учетной политики Организационно-технологические аспекты: 1. выбор формы бухгалтерского учета; 2. организация работы бухгалтерской службы; 3. система внутрипроизводственного учета, отчетности и контроля; 4. порядок ...

0 комментариев