Навигация

Выводы и предложения по совершенствованию учета расчетов с подотчетными лицами

71577

знаков

0

таблиц

0

изображений

6. Выводы и предложения по совершенствованию учета расчетов с подотчетными лицами

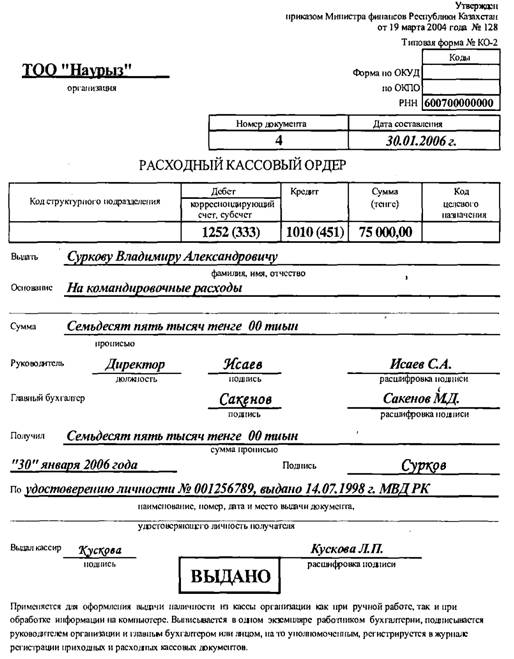

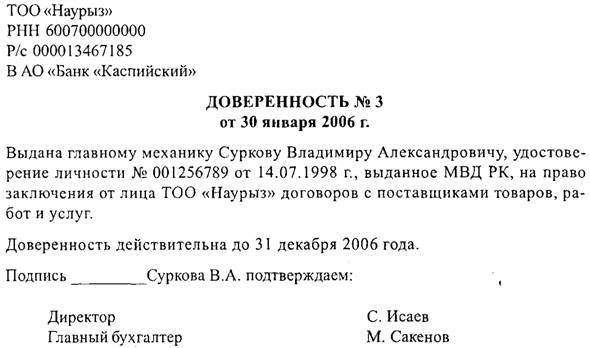

На примере Читинского облпотребсоюза была рассмотрена организация учета расчетов с подотчетными лицами, а также общая теория учета данных расчетов. Как правило, в организациях деньги под отчет выдаются достаточно часто и разным работникам. Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны.

Расчеты с подотчетными лицами в Читинском ОПСе имеют особую актуальность. Эти расчеты позволяют увеличить оборачиваемость сырья и материалов, а в конечном итоге и денежных средств. Не имея специальных хранилищ для длительного хранения продукции (запасы сырья и материалов могут храниться до двух недель), ее приобретение за наличный расчет дает возможность вести непрерывное производство и последующую реализацию готовой продукции. Приобретение сельхозпродукции подотчетным лицом дает дополнительные гарантии ее качества. Следует отметить, что некоторые фирмы продают продукцию только за наличные денежные средства (например, продажа мака в Чите). При этом поставщик может не оставить товар у себя на складе, даже такая крупная организация как ЗАО «Читаглавснаб» (особенно, когда товар заканчивается у поставщика), реализуя товары для хозяйственных нужд. Выписка счета, перечисление средств по нему не гарантирует получение товаров в срок и не продажу их третьим лицам. При возникновении производственной необходимости в командировках, безналичный расчет не является быстрым для осуществления таких целей (тем более при срочной командировке), гостиницы не работают перечислением, также как оплата постельного белья, дополнительные расходы (кроме как покупки билетов, но это трудоемкий процесс) оплачиваются за наличные деньги

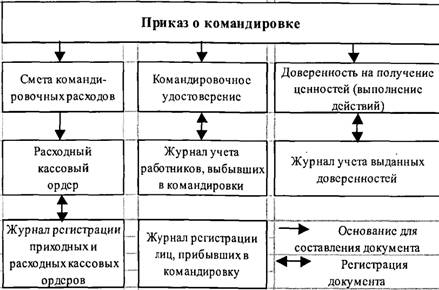

Рассмотрены такие вопросы как: понятие подотчетных сумм, право и порядок получения денег под отчет при закупе товаров, продукции у физических и юридических лиц, при направлении подотчетных лиц в служебные зарубежные командировки и командировки по России, расходы на представительские цели, документальное оформление соответствующих операций, отражение расчетов с подотчетными лицами в бухгалтерском учете.

Все вышеперечисленное подчеркивает значимость выбранной темы в условиях современного функционирования для организации.

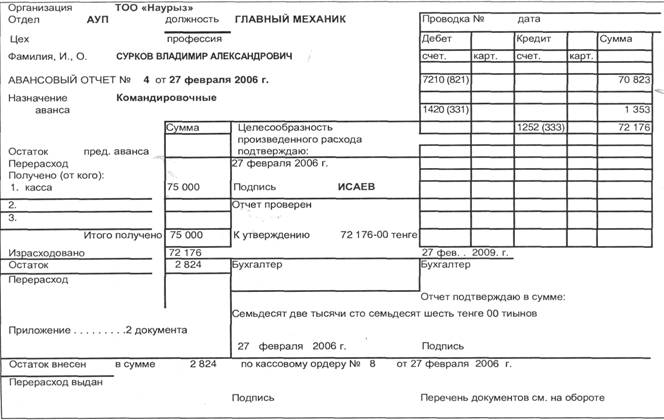

Следует отметить, что организация учета расчетов с подотчетными лицами на рассматриваемом предприятии нуждается в некотором реформировании. Например, бывает, что при наличии небольшой задолженности по подотчету подотчетные суммы выдаются, что недопустимо.

В авансовом отчете второй раздел бухгалтером не заполняется, во избежание повторного заполнения данных, впрочем последнее оговорено в учетной политике.

Вообще происходит дублирование записей по лицевым счетам, то есть каждый бухгалтер делает разноску, но это издержки книжно-журнальной формы и автоматизированная локальная сеть решит этот вопрос. Но в связи с текущем ремонтом внедрение автоматизированной формы приостановлено, данные проблемы будут решены уже в следующем месяце.

Литература

Гражданский кодекс РФ. – Ч. 1, 2. Налоговый кодекс РФ. – Ч. 1, 2. – М.: Проспект, 2000. Трудовой кодекс РФ. – М.: ЗАО «Славянский дом книги», 2002. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: Приказ Министерства финансов России

№ 94н от 31.10. 2000.

О бухгалтерском учете: Федеральный закон № 129-ФЗ от 21.11.96. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ МФ РФ № 33н от 06.05.1999. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: Постановление Госкомстата РФ от 06.04.2001 № 26. О порядке исчисления среднего заработка в 2000-2001 годах: По- становление Минтруда РФ от 17.05.2000 № 38. О размере и порядке выплаты суточных при краткосрочных командировках на территории иностранных государств: Постановления Совмина – Правительства РФ от 1 декабря 1993 г. № 126110. О служебных командировках в пределах СССР: Инструкция Мин-

фина СССР, Госкомтруда СССР и ВЦСПС № 62 от 07.04.1988.

11. Бабаева Ю.А. Бухгалтерский учет. – М.: «Юнити», 2002.

12. Бакаев А.С. Комментарии к новому плану счетов бухгалтерского

учета. - М.: «ИПБ-БИНФА», 2001.

13. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: - Инф-

ра – М, 2002.

14. Крутякова Т.Л. Командировки по России и за рубеж. - М.: «АКДИ

Экономика и жизнь», 2001.

15. Абрамова Н.В., Сумкин А.С. Как избежать ошибок при расчетах с подотчетными лицами // Главбух № 4, 2003.

16. Земсков В.В. Командировки по России: спорные моменты // Главбух № 20, 2003.

17. Ларичев А. Ю. В командировку со средним заработком // Газета «Учет. Налоги. Право» № 23, 17-23 июня 2003.

18. Ларичев А. Ю. Если вы закупаете товары у физических лиц // Газета «Учет. Налоги. Право» № 14, 15-21 апреля 2003.

19. Ройбу А. В. Если утеряны командировочные документы // Бухгал-

терский учет № 7, 2003.

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев