Навигация

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО РЕГИОНАЛЬНЫМ НАЛОГАМ

40641

знак

1

таблица

3

изображения

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО РЕГИОНАЛЬНЫМ НАЛОГАМ.

УЧЕТ РАСЧЕТОВ ПО РЕГИОНАЛЬНЫМ НАЛОГАМ

Расчеты по налогу на имущество предприятий производятся в соответствии с Законом РФ от 13.12.1991 г. № 2030-1 «О налоге на имущество предприятий». При исчислении налога на имущество предприятий следует также руководствоваться Инструкцией

РФ «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» от 08.06.1995 г. № 33 (в редакции последующих приказов НС РФ).

Плательщиками налога на имущество предприятий являются:

- предприятия, учреждения и организации (далее - организации), в том

числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ;

- филиалы и другие аналогичные подразделения указанных организаций, имеющие отдельный баланс и расчетный (текущий) счет;

- компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством

иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории РФ,

континентальном шельфе РФ и в исключительной экономической зоне РФ.

Налогом на имущество облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе организации. Основные средства и нематериальные активы учитываются по остаточной стоимости. Стоимость имущества, объединенного организациями в целях осуществления совместной деятельности без образования юридического лица, для целей налогообложения принимается в расчет участниками договоров о совместной деятельности, внесшими это имущество, а созданного (приобретенного) в результате этой деятельности - участниками договоров о совместной деятельности в соответствии с установленной долей собственности по договору.

Порядок определения налогооблагаемой базы, исчисления и уплаты в бюджет налога на имущество установлен указанной выше Инструкцией

ГНС РФ.

Для определения налогооблагаемой базы принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета:

- 01 «Основные средства» (за вычетом амортизации, учитываемой на

счете 02 «Амортизация основных средств»);

- 03 «Доходные вложения в материальные ценности» (за вычетом

амортизации, учитываемой на счете 02 «Амортизация основных средств»

на отдельном субсчете);

- 04 «Нематериальные активы» (за вычетом амортизации, учитываемой на счете 05 «Амортизация нематериальных активов»);

- 08 «Вложения во внеоборотные активы»;

-10 «Материалы»;

-11 «Животные на выращивании и откорме»;

-15 «Заготовление и приобретение материальных ценностей»;

-16 «Отклонение в стоимости материальных ценностей»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов».

Для целей налогообложения стоимость имущества организации уменьшается на балансовую (нормативную) стоимость:

- объектов жилищно-коммунальной и социально-культурной Сферы,

полностью или частично находящихся на балансе организации;

- объектов, используемых исключительно для охраны природы, пожар

ной безопасности или гражданской обороны;

- имущества, используемого для производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки

рыбы;

- земли и других объектов, установленных указанным выше законом.

В целях правильного применения льгот организации обязаны обеспечить раздельный учет льготируемого имущества.

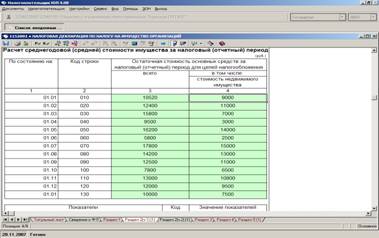

Для целей налогообложения определяется среднегодовая стоимость имущества организации.

Среднегодовая стоимость имущества организации за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Рассмотрим пример расчета налога на имущество ОАО «Тюльпан». Стоимость имущества организации составляла на:

-01.01.2002г.-46000руб.;

-01.04.2002г.- 42000руб.;

-01.07.2002г.-56000руб.;

-01.10.2002г.-58000руб.;

-01.01.2003г.- 60000руб.

1. Определяется среднегодовая стоимость имущества:

(46 000/2 + 42 000 + 56 000 + 58 000 + 60 000/2) / 4 = 52 250 руб.

2. Определяется налог на имущество за год:

52 250 руб. х 2% /100% = 1 045 руб.

Если организация создана с начала какого-либо квартала, кроме первого, среднегодовая стоимость имущества определяется как частное от деления на 4 суммы, полученной от сложения половины стоимости имущества на первое число квартала создания (1 апреля,'1 июля, 1 октября), половины стоимости на первое число следующего за отчетным периодом месяца и стоимости имущества на первое число всех остальных кварталов

отчетного периода.

Если организация создана в первой половине квартала (до 15 числа второго месяца квартала включительно), то при исчислении среднегодовой стоимости имущества период создания принимается за полный квартал; если организация создана во второй половине квартала, среднегодовая стоимость рассчитывается, начиная с первого числа квартала, следующего за кварталом создания.

Предельный размер налоговой ставки на имущество организаций не может превышать 2% от налогооблагаемой базы (по Москве с 1.01.2004г. предельный размер налоговой ставки на имущество организаций не может превышать 2,2% от налогооблагаемой базы).

Конкретные ставки налога на имущество организаций, определяемые в зависимости от видов деятельности организаций, устанавливаются законодательными (представительными) органами субъектов РФ. Устанавливать ставку налога для отдельных организаций не разрешается.

При отсутствии решений законодательных (представительных) органов субъектов РФ об установлении конкретных ставок налога на имущество применяется максимальная ставка налога - 2%.

Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. Уплата налога производится по квартальным расчетам в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам - в десятидневный срок со дня, установленного для представления бухгалтерского отчета за год.

Организации, в состав которых входят территориально обособленные

подразделения, не имеющие отдельного баланса и расчетного (текущего)

счета, зачисляют налог на имущество в доходы бюджетов субъектов РФ и

местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположены эти подразделения, на годовую стоимость основных средств, материалов и товаров этих подразделений. При этом уплате в бюджет по месту нахождения головной организации, подлежит разница между суммой налога на имущество, исчисленной головной организацией в целом по организации, и суммами налога, уплаченными головной организацией в бюджеты по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчетного (текущего) счета.

Исчисленная сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке с отнесением затрат на финансовые результаты деятельности организации. Налог на имущество включается в состав внереализационных расходов организации.

Учет расчетов организаций с бюджетом по налогу на имущество ведется на счете 68 «Расчеты по налогам и сборам» на отдельном субсчете «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 68 «Расчеты по налогам и сборам».

Перечисление суммы налога на имущество в бюджет отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетные счета». Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения «Расчеты по налогу на имущество предприятии» в сроки, установленные для сдачи квартальной и годовой бухгалтерской отчетности.

Форма «Расчета по налогу на имущество предприятий» приведена в I приложении к указанной выше Инструкции и в последнем своем варианте утверждена приказом МНС РФ от 18.01.2002 г. № БГ-3-21/22.

Расчеты по транспортному налогу производятся в соответствии с главой 28 «Транспортный налог» НК РФ.

Указанный налог введен в действие с 1 января 2003 года. Одновременно с введением данного налога были отменены налоги, служащие источниками образования дорожных фондов.

В частности, был отменен налог на пользователей автодорог, который уплачивался организациями до 31.12.2002 г.

Плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Объектами налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью

не более 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до

100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через

органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых

является осуществление пассажирских и/или грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства

сельскохозяйственной продукции;

6) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом и др.

Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных (буксируемых) транспортных

средств, для которых определяется валовая вместимость, - как валовая

вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1 и 2, - как единица транспортного средства.

В отношении транспортных средств, указанных в подпунктах 1 и 2, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3, налоговая база определяется отдельно.

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, их категории в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

Налогоплательщики, являющиеся организациями, исчисляют сумму налога самостоятельно.

Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Уплата налога производится налогоплательщиками по месту нахождения транспортных средств, в сроки, которые установлены законами субъектов РФ.

Суммы платежей по транспортному налогу относятся на затраты производства или расходы на продажу (счета 26,- 44) в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по (транспортному налогу»). Перечисление транспортного налога в бюджет ; отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по транспортному налогу») в корреспонденции с кредитом счета 51 «Расчетные счета».

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию. Форма налоговой декларации, порядок ее составления и сроки ее представления в налоговые органы устанавливаются нормативными актами субъектов РФ.

Похожие работы

... хозяйственных операций; 4. Применяемой формы бухгалтерского учета; 5. Организационной структуры учетного процесса и распределение служебных обязанностей в бухгалтерии; 6. Организации хранения бухгалтерской документации и реестров. 2.3 Учет расчетов с бюджетом по региональным налогам на предприятии ООО «ОКБ по теплогенераторам» Расчеты по налогу на имущество на предприятии ООО «ОКБ по ...

... налога: земельный налог и налог на имущество физических лиц. От величины таких налоговых поступлений зависит экономическое благосостояние любого города или районного центра страны. С целью изучения проблем учета расчетов по местным налогам, исследовались вопросы истории и современного состояния местных налогов, действующий порядок местного налогообложения в соответствии с законодательством РФ и ...

... частях бюджетов всех уровней “бюджета текущих расходов” и “бюджета развития” с целью обеспечения равных потенциальных возможностей регионов и муниципальных образований. 3.2. Прогнозная оценка местных налогов и сборов Последние десятилетия характерны резким ростом количества факторов, оказывающих существенное влияние на развитие общества. При этом изменения стали более кардинальными и ...

... по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – ...

0 комментариев