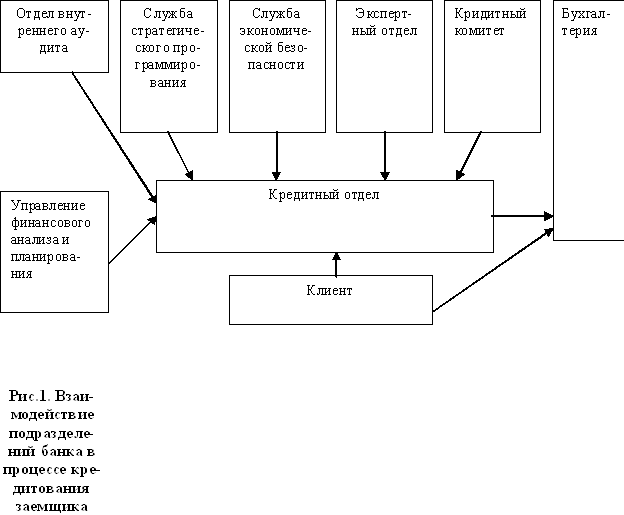

Совместная

корректировка

кредитного

договора клиентом

и банком до

достижения

взаимоприемлемого

варианта и

представления

его на рассмотрение

юристов

Учет затрат по займам и

кредитам, выраженных

в рублях

Порядок

учета произведенных

организацией

дополнительных

затрат

Учет затрат

по обслуживанию

валютных кредитов

Учет операций

по возврату

валютных кредитов

Изменение, расторжение или продление срока действия

договор оформляется

письменно

дополнительным

соглашением

сторон

Юридические

адреса и реквизиты

сторон

По основному

договору N от

"____"_____________199__г

Организация

А возвратила

организации

Б заем и уплатила

причитающиеся

проценты

Навигация

Учет затрат по обслуживанию валютных кредитов

Учет кредитов, займов и средств целевого финансирования

84703

знака

7

таблиц

0

изображений

5.2 Учет затрат по обслуживанию валютных кредитов.

Задолженность по предоставленному займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных единицах, учитывается заемщиком в рублевой оценке по курсу ЦБ РФ, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), а при отсутствии официального курса – по курсу, определяемому соглашением сторон (п. 9 ПБУ 15/01).

Затраты связанные с получением и использованием валютных кредитов, включает:

проценты, причитающиеся к уплате банкам по полученным от них кредитам;

отрицательные курсовые разницы, образующиеся в результате переоценки начисленных процентов;

отрицательные разницы между официальным курсом ЦБ РФ и курсом внутреннего валютного рынка, возникающие при покупке иностранной валюты для выполнения обязательств по кредитным и сопутствующим им договорам;

дополнительные затраты, произведенные в связи с получением кредитов (расходы по договорам поручительства, банковской гарантии, страхования кредитных рисков и др.).

Рассматриваемые затраты уменьшаются на величину от операций по обслуживанию валютных кредитов, таких, как положительные курсовые разницы при проведении переоценки начисленных процентов и т.п.

В 2002г. российские организации имеют право осуществлять без ограничений следующие валютные операции, связанные с оплатой затрат по обслуживанию валютных кредитов:

уплата процентов за пользование кредитом;

платежи по договорам об обеспечении исполнения кредитных обязательств (договорам поручительства, банковской гарантии и др.);

платежи по договорам страхования кредитных рисков при условии, что срок их действия не превышает пяти лет.

Проценты за пользование кредитом начисляются ежемесячно с момента зачисления иностранной валюты на счет организации в соответствии с порядком, установленным договором. Сумма процентов увеличивает основное кредитное обязательство.

Начисленные проценты принимаются к учету в рублевой оценке по курсу ЦБ РФ, действовавшему на дату их признания, а при его отсутствии по курсу, согласованному сторонами сделки (п. 21 ПБУ 15/01).

При составлении бухгалтерской отчетности производится пересчет суммы обязательств по оплате вышеуказанных процентов по курсу ЦБ РФ, действовавшему на отчетную дату.

Проценты по заемным обязательствам, связанные с получением МПЗ и начисленные до принятия их к учету, также следует относить на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные цели. (Приложение № 14).

В соответствии с п. 6 ПБУ 10/99 расходы по обычным видам деятельности принимаются к бухгалтерскому учеты в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. При этом величина оплаты определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникающих в случаях, когда она производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету соответствующей кредиторской задолженности, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату признания расхода в бухгалтерском учете (п.6.6 ПБУ 10/99).

Таким образом, суммовые разницы, относящиеся к оплате процентов и возникшие до момента списания материалов в производство, увеличивают первоначальную стоимость материалов, а возникшие после списания материалов в производство – являются операционными расходами.

В случае получения организацией кредита или займа в иностранной валюте в соответствии с ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина России от 10.01.2000 № 2н) курсовую разницу, относящуюся к оплате процентов, и курсовую разницу по основной сумме долга следует отражать в учете как на дату исполнения обязательств по оплате задолженности, так и на отчетную дату составления бухгалтерской отчетности.

Проценты и другие затраты, связанные с обслуживанием кредитов, признаются в учета как:

расходы по обычным видам деятельности в части затрат по кредитам, взятым на приобретение материально-производственных запасов (иных ценностей, работ, услуг), начисленных до их поступления (принятия к учету) в организацию;

операционные расходы в части затрат по кредитам взятым на: приобретение материально-производственных запасов (иных ценностей, работ, услуг), начисленных после их поступления (принятия к учету) в организацию; приобретение (строительство) инвестиционных активов, по которым в бухгалтерском учете не предусмотрено начисления амортизации; сооружение инвестиционных активов в случае прекращения строительных работ более чем на три месяца;

инвестиции в части затрат по кредитам, взятым на: приобретение (строительство) амортизируемых инвестиционных активов; текущие цели, но израсходованным на приобретение (строительство) инвестиционных активов. (Приложение № 15).

Похожие работы

... в несколько раз ниже, чем рост цен на недвижимость. Жилье купленное по ипотечному кредиту, вы получаете в собственность. 5. ПОКАЗАТЕЛИ ТЕКУЩЕГО И СТАТИСТИЧЕСКОГО УПРАВЛЕНИЯ В работе рассмотрим показатели КПК, по которым составляется отчет, оценивающий динамику осуществляемых КПК «Тяжинский кредитный союз» программ финансовой взаимопомощи за период 2007 год в сравнении с 2006 годом. Отчет ...

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством ПМР. 1.2 Учет операций по расчетному счету Денежные средства организации как собственные, так и заемные, за исключением переходящих остатков денег в кассе, организации обязаны хранить на счетах в банке. ...

... и производство деталей для легковых автомобилей и грузовых автомобилей малой грузоподъемности. Каждые полгода осваивается новое изделие. Ежегодно 10% прибыли предприятия направляется на конструирование исследовательской деятельности. 2.2 Учет кредитов банка и заемных средств на ООО "Авто-Тренд" Аналитический и синтетический учет кредитов банка на ООО "Авто-Тренд" В соответствии с Планом ...

0 комментариев