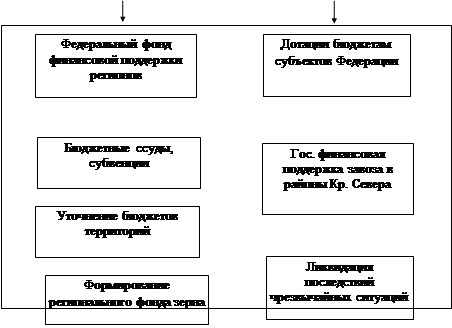

Фонд финансовой поддержки регионов

Разграничение расходов и налоговых доходов по уровням бюджетной системы

Соответствие на каждом уровне власти ответственности за определенные расходы доходам на этом уровне

Зарубежный опыт финансовой поддержки депрессивных территорий и перспективы его использования в России

Методика определения финансовой помощи регионам (алгоритмы расчетов)

Исполнение законодательства в сфере расходования бюджетных средств

Реформирование межбюджетных отношений

Стимулирование регионов к финансовой самодостаточности

Оздоровление региональных финансов как средство решения социально-экономических проблем

Навигация

Стимулирование регионов к финансовой самодостаточности

Трансферты в Российской системе бюджетного федерализма

198866

знаков

2

таблицы

0

изображений

3.2. Стимулирование регионов к финансовой самодостаточности.

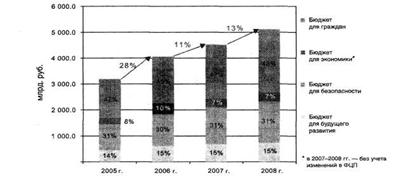

По расчетам Министерства экономики, финансовая самообеспеченность регионов, как правило, не превышает 60%, в 45 регионах собственные финансовые источники (без учета трансфертов) покрывают не менее 70% всех расходов и только в 13 регионах - 85%.

Механизма стимулирования регионов к поиску и увеличению собственных доходных источников для финансирования социальной сферы и достижения финансовой самодостаточности в Концепции нет. Все меры в этой области сводятся к административным действиям (от аудиторских проверок до прекращения финансирования из ФФПР). Так, для обеспечения защиты интересов федерального бюджета и лучшей мобилизации финансовых ресурсов в Концепции предусмотрено, что в случаях нарушения субъектом Федерации установленного законодательством РФ порядка зачисления налогов и иных доходов в федеральный бюджет, а также порядка закупки товаров, оплаты работ и услуг для государственных нужд правительство вправе приостановить финансирование из федерального бюджета федеральных программ, реализуемых на территории субъекта, а также передачу средств по взаимным расчетам, трансфертам, субвенциям, дотациям, бюджетным ссудам и кредитам, выделение средств из фонда льготного кредитования сезонных затрат в сельском хозяйстве и лизингового фонда обеспечения агропромышленного комплекса машиностроительной продукцией, централизованные поставки продукции из государственных ресурсов или прекратить выдачу лицензий на экспорт.

Как показывает опыт, этого явно недостаточно. Хаотичная регламентация федеральными органами власти направлений расходов бюджетов субъектов Федерации чревата конфликтами. В частности, при обсуждении Концепции неоднократно предлагалось сильнее дифференцировать финансовую поддержку (в том числе на детские пособия, ЖКХ, медицинское страхование и пр.). Кроме того, условием выделения финансовой поддержки стало утверждение в Минфине плана финансовой стабилизации региона. Иными словами, под благовидным предлогом восстанавливается советская система постатейной балансировки региональных бюджетов, которой были присущи два существенных недостатка: она не стимулировала реципиентов к более полному использованию собственных возможностей по повышению доходов и требовала огромных средств для своей реализации.

Такое восстановление сейчас может стать экономически и политически гибельным, потому что:

помощь центра (например, по детским пособиям) одному региону и отказ в помощи другому крайне сложно обосновать с точки зрения Конституции;

ограниченность ФФПР не позволяет проводить балансировку по всем статьям, что неизбежно приведет к использованию конфликта в политических целях (например, "центр против общественного транспорта" или "против ветеранов") или даже к судебным спорам (которые, скорее всего, выиграют регионы);

предоставляя подобную помощь, центр де-факто берет на себя часть ответственности за финансирование мероприятий, находящихся в полном ведении региональных и местных властей. Тем самым он оказывается в заведомо проигрышном политическом и экономическом положении.

Специалисты предлагают альтернативу восстановлению неэффективной системы постатейной балансировки бюджетов. Чтобы стимулировать регионы к более полному использованию собственных источников доходов и достижению финансовой самодостаточности, целесообразно выделять трансферты из ФФПР, фиксируя повышенную долю субъектов РФ в федеральных налогах в размере, который позволил бы обеспечить поступление причитающегося им объема поддержки из ФФПР без финансовых потоков из центра. Эта доля должна закрепляться за регионами на несколько лет и не пересматриваться даже при росте или снижении бюджетной потребности субъектов Федерации. Иными словами, при единых для всех регионов ставках расщепления федеральных налогов этот фонд будет финансироваться не через выделение средств из федерального бюджета, а через установление повышенной доли НДС и налога на прибыль, которые подлежат зачислению в региональный бюджет в счет ФФПР.

Предположим, субъекту Федерации намечено выделить 100 млн. рублей финансовой поддержки, а в базовом периоде в его бюджет по НДС поступило 400 млн. Тогда фонд мог бы финансироваться следующим образом. Поскольку по закону 75% НДС поступает в федеральный бюджет, 25% - в региональный (300 и 100 млн. рублей), финансирование ФФПР в размере 100 млн. рублей в данном случае равно 25% поступлений по НДС. Следовательно, на 3-5 лет следует установить, что фактическая пропорция расщепления НДС для данного субъекта Федерации составляет 50:50 независимо от изменения доходов его бюджета. Через 3-5 лет пропорция распределения ФФПР может измениться, и соответственно будут пересмотрены доли федеральных налогов, дополнительно зачисляемые в бюджеты субъектов Федерации в счет финансирования фонда.

Таким образом, регион получил бы значительные стимулы к развитию собственной налоговой базы. Но стимулирующий эффект гарантированно достигается лишь при фиксации предложенного порядка финансирования фонда на 3-5 лет. При ежегодном перераспределении ФФПР субъекты Федерации заинтересованы в занижении доходов своих бюджетов, чтобы получить дополнительную финансовую поддержку. В случае неизменности пропорций распределения фонда на длительный период (сравнимый с периодичностью губернаторских выборов) при финансировании фонда через закрепление повышенных ставок отчислений от федеральных налогов занижение доходов становится невыгодным. В результате недобора налогов не будут выполнены социальные обязательства, что чревато проигрышем на выборах.

Следовательно, территориальные органы власти будут заинтересованы в развитии собственной налоговой базы и ликвидации дотационности. Не центр, а регион будет искать резервы роста доходов, способы реализации социальных стандартов на своей территории и нести ответственность перед избирателями за ошибки при планировании и исполнении региональных бюджетов. [39]

По существу, в сложившихся условиях мы можем вести речь не столько о развитии территории, сколько о ее выживании. Разработка консолидированного бюджета показывает высокую степень зависимости муниципальных образований от областного бюджета. По сути, при принятии консолидированного бюджета, легализуется ситуация имеющаяся в реальной жизни: 90% территорий практически находится на государственном обеспечении и руководство области несет ответственность за решение социально-экономических задач на территориях. То есть они включены в вертикаль государственного управления.

Но у местной власти должна быть заинтересованность и возможность наращивать свой бюджетный потенциал. Именно с этим связано будущее межбюджетных отношений. Предприятия и территория это неразрывные части одной системы. Поэтому территориям необходима взаимовыгодная и заинтересованная работа. Но сегодня многие муниципалитеты теряют возможность воздействия на предприятия, а те - должный интерес к развитию территорий, где живут их же работники (плюс задержка налоговых поступлений).

Сегодня законодателям необходимо подробнее и четче разграничить полномочия между областным и местным уровнями власти в вопросах расходования бюджетных средств. Пока областным законодательством этот вопрос не урегулирован, а Бюджетный Кодекс РФ определяет в целом широкую сферу совместного финансирования расходов.

Вследствие такой неразграниченности расходных полномочий, неупорядочена и передача финансовых ресурсов в местный бюджет на финансирование отдельных расходов. Если расходы учитываются в доходной базе местного, как правило, дефицитного, бюджета, то это дает возможность их нецелевого использования. Разграничение расходных полномочий между областным и местными бюджетами должно проводится с учетом уровня социально-экономического развития и различий в стоимости предоставления бюджетных услуг между муниципальными образованиями. Они должны быть выражены в дифференцированных нормативах по основным видам бюджетных ассигнований.

Для местных бюджетов, которые будут не в состоянии исполнять свои обязательства перед областным бюджетом и кредиторами необходимо разработать и законодательно утвердить правовой и финансовый механизм их санации. Одним словом в этом направлении нам предстоит большая законодательная работа, включая и контроль за соблюдением областного финансового законодательства муниципальными образованиями.

Модель межбюджетных отношений должна выйти из сферы субъективных подходов, мнений и предпочтений и строиться на основе экономически строгой типизации муниципальных образований. Нужно законодательно утвердить единую методику распределения финансовой помощи. При этом методика должна содержать не только методы количественного распределения средств между территориями на каждый год, но и практические инструменты регулирования, повышающие конечную заинтересованность территорий в наращивании собственной налогово-бюджетной сферы. Передача им всех средств, поступающих сверх заранее определенных сумм, повышения отчислений от доходов и т.д.

В действующей сегодня системе межбюджетных отношений превалирует функция выравнивания, а стимулирующие меры почти не работают, что снижает желание местных органов власти к расширению собственной доходной базы, порождает иждивенческие отношения и способствует возникновению конфликтов между муниципальными и региональными уровнями власти.

Распределение дотаций должно выравнивать не фактические доходы территорий, а их налоговый потенциал. Поэтому разработка и утверждение методики расчета налогового потенциала муниципального образования, основанной на объективных макроэкономических показателях, а не на фактических усилиях органов местного самоуправления является важнейшей задачей.

В целом, наиболее перспективным является переход системы внутрирегиональных межбюджетных отношений от упрощенного трансфертного механизма помощи к практике финансирования целевых программ социально-экономического развития территорий. И такие подходы к решению проблемы межбюджетных отношений реализуются в некоторых субъектах Федерации. В Республике Мордовия “стержнем” в построении межбюджетных отношений выступают показатели социально-экономического развития административных районов. От их выполнения зависят перечисляемые территориям суммы дотаций. Такой прием можно охарактеризовать как экономический, косвенный метод управления социально-экономическим развитием территории и воздействие, прежде всего, осуществляется на материальные интересы органов местного самоуправления. Как показала практика, такой способ управления действенен, поскольку администрация заинтересована в выполнении прогнозных показателей. Для создания благоприятной финансово-бюджетной среды управления территориями, нужна программа их социально-экономического и финансово-бюджетного развития. [40]

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... И, прежде всего, это должно касаться бюджетных полномочий, через объем которых и определяется подлинная самостоятельность и субъектов федерации, и местного самоуправления. Российская конституционная модель бюджетного федерализма на сегодняшний день отличается крайне общим характером регулирования и нуждается в совершенствовании, ибо пробелы регулирования порождают проблемы в текущем федеральном ...

... -культурных автономий. 1.6 Проблемы развития бюджетного федерализма Расширение самостоятельности российских территорий и органов местного самоуправления актуализировали проблемы формирования реального бюджетного федерализма. Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионов с бюджетными традициями ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

0 комментариев