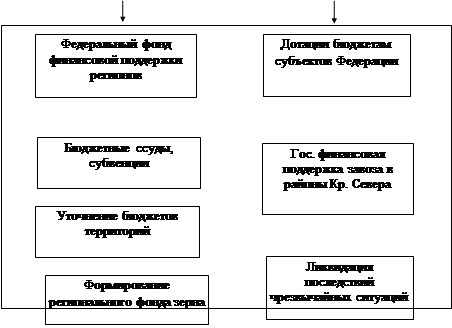

Фонд финансовой поддержки регионов

Разграничение расходов и налоговых доходов по уровням бюджетной системы

Соответствие на каждом уровне власти ответственности за определенные расходы доходам на этом уровне

Зарубежный опыт финансовой поддержки депрессивных территорий и перспективы его использования в России

Методика определения финансовой помощи регионам (алгоритмы расчетов)

Исполнение законодательства в сфере расходования бюджетных средств

Реформирование межбюджетных отношений

Стимулирование регионов к финансовой самодостаточности

Оздоровление региональных финансов как средство решения социально-экономических проблем

Навигация

Методика определения финансовой помощи регионам (алгоритмы расчетов)

Трансферты в Российской системе бюджетного федерализма

198866

знаков

2

таблицы

0

изображений

2.1 Методика определения финансовой помощи регионам (алгоритмы расчетов).

Методика расчета трансфертов - неотъемлемая часть федерального бюджета.

Трансферты направляются на социальные нужды, в основном на оплату труда работников бюджетной сферы в относительно бедных регионах. Их непосредственная цель - сглаживание региональной дифференциации в социальной сфере.

Трансферты - основной механизм прямой финансовой поддержки регионов из федерального бюджета. Это придает им огромное политическое значение и делает методику их распределения ключевым инструментом сдерживания центробежных тенденций. Сохранение территориальной целостности России во многом зависит от эффективности и адекватности этой методики.

Через Федеральный фонд финансовой поддержки регионов проходит примерно 16,5% всех финансовых ресурсов, перераспределяемых между уровнями бюджетной системы. До принятия "Концепции реформирования межбюджетных отношений" его средства распределялись между субъектами РФ не абсолютными суммами, а долями от всех средств, включенных в ФФПР. Только ленивый не критиковал этот способ дотирования регионов. Попытки переработать методику распределения ФФПР в 1996-1997 гг. закончились провалом. Новые методики были настолько запутаны и оторваны от жизни, что в качестве базового варианта при согласительных процедурах в Государственной Думе использовались пропорции распределения, разработанные еще в 1995 г. В результате размеры финансовой поддержки определялись не столько экономическими, сколько политическими соображениями.

Согласно Концепции в 1998-2001 гг. предстоит перейти к нормативной оценке бюджетных потребностей органов власти и управления разных уровней, соответствующих их расходным полномочиям и ответственности. В 1998 г. разработаны нормативы финансирования расходов на ЖКХ, начальное и общее среднее образование, здравоохранение, государственное управление, выплату пособий семьям, имеющим детей. В 1999 г. должны быть разработаны и утверждены нормативы затрат на финансирование общественного транспорта, правоохранительной деятельности, культуры и другие, необходимые для определения обоснованных бюджетных потребностей субъектов Федерации. С 2000 г. расходы консолидированных бюджетов субъектов Федерации будут полностью оцениваться на нормативной основе. Субъектам рекомендовано не позднее 2001 г. перейти на нормативную оценку потребностей бюджетов муниципальных образований.

Общий объем средств ФФПР будет определяться по утверждаемому законодательством на срок не менее 3 лет нормативу отчислений от налоговых поступлений в федеральный бюджет (за исключением ввозных пошлин) исходя из его возможностей. Часть средств ФФПР может выделяться для дополнительной поддержки высокодотационных регионов на основе единой методики формирования и распределения соответствующих средств федерального бюджета.

В Концепции предложена такая схема расчета трансфертов ФФПР.

Первый этап - определяется душевой доход (собственные доходы и отчисления от регулирующих доходных источников), т.е. доходы консолидированного бюджета на душу населения субъекта РФ (по состоянию на 1 января 1998 г.). При расчете трансфертов на 1999 г. за базу дохода региона принимаются согласованные с субъектом РФ показатели, исчисленные исходя из отчетных данных за 1997 г., скорректированные по условиям 1999 г. (изменение налогового и бюджетного законодательства). В дальнейшем при расчетах финансовой помощи субъекту Федерации будут учитываться оценки налогового потенциала территории и уровня его использования. Предстоит разработать методику составления финансовых балансов субъектов Федерации и методику оценки нормативной налогооблагаемой базы (валовых налоговых ресурсов) территорий, а также усовершенствовать методику и порядок расчета валового регионального продукта по субъектам.

Второй этап - определяется индекс бюджетных расходов отдельных регионов или их групп по единой методике (формуле) на основе объективных параметров, позволяющих привести удельные доходы бюджетов субъектов к сопоставимым условиям (прожиточный минимум, бюджетная обеспеченность, соотношение расчетных доходов и расходов и т.д.). После утверждения правительством комплекса бюджетных нормативов для оценки расходных полномочий субъектов Федерации по основным отраслям финансирования расчет индексов бюджетных расходов будет основываться на интегрированном учете этих нормативов.

|

| Индекс бюджетных расходов - отношение обоснованной (нормативной) бюджетной потребности региона (в расчете на душу населения) к средней (минимальной) обоснованной потребности по всем субъектам Федерации. Этот индекс показывает, насколько больше (меньше) необходимо затратить бюджетных средств (в расчете на душу населения) в данном регионе по сравнению со средними или минимальными по России затратами для обеспечения сопоставимого уровня финансирования основных бюджетных расходов. Бюджетные нормативы будут базироваться на минимальных государственных стандартах и социальных нормативах с учетом реальных возможностей консолидированного бюджета РФ по их финансированию в данном финансовом году. Нормативы будут дифференцироваться по регионам по единой методике с учетом объективно обусловленных географических, природно-климатических и социально-экономических особенностей. Бюджетные нормативы будут использоваться только для расчетов финансовой помощи регионам и не должны предопределять уровень и структуру бюджетных расходов субъектов Федерации. |

|

Третий этап - для каждого субъекта рассчитывается приведенный душевой бюджетный доход. Фактический душевой доход по субъекту РФ в базовом году, скорректированный с учетом условий планируемого года, делится на индекс бюджетных расходов по группе регионов, в которую входит данный субъект.

Четвертый этап - рассчитываются доли регионов в ФФПР и трансферты на основе сопоставления среднедушевых налоговых доходов субъектов Федерации, скорректированных с учетом объективно сложившегося уровня удорожания бюджетных расходов. Расчетные трансферты должны обеспечивать для всех дотационных регионов одинаковое значение скорректированных душевых налоговых доходов. Уровень налоговых доходов субъектов, до которого будет проводиться выравнивание, должен устанавливаться исходя из возможностей федерального бюджета и планируемого объема ФФПР, т.е. трансферты распределяются так, чтобы довести приведенный бюджетный доход на душу населения регионов до максимально возможного при проектируемом объеме ФФПР уровня. На получение трансфертов могут рассчитывать субъекты РФ, среднедушевые налоговые доходы которых не достигают установленного минимального уровня, доля которых в ФФПР, определенная в результате расчетов, оказывается больше нуля.

Расчеты проводятся следующим образом. Сначала среди всех регионов выбирается тот, у которого минимальный приведенный душевой доход, и регион, следующий за ним по этому показателю. Затем определяется сумма недостающих бюджету первого региона средств для доведения его приведенного душевого бюджетного дохода до уровня следующего за ним региона. Эта сумма умножается на индекс бюджетных расходов, рассчитанный ранее для первого региона, и на численность населения этого региона. Полученная величина вычитается из проектируемого объема ФФПР. Таким образом после первой итерации для региона с минимальным приведенным душевым доходом определяется часть трансферта, с учетом которой этот показатель повышается до соответствующего показателя второго региона. В дальнейшем происходит выравнивание по тому же принципу. На каждой итерации добавляется один регион. ФФПР распределяется до тех пор, пока весь не будет исчерпан. Далее определяются доли регионов в ФФПР, которые подлежат утверждению в законе "О федеральном бюджете". Доля региона рассчитывается как отношение финансовой помощи, определенной в результате расчетов, ко всему проектируемому ФФПР.

|

| Принимая во внимание трудности с определением налогового потенциала территорий, некоторые специалисты предлагают первоначально воспользоваться уже апробированным в других странах показателем валового регионального продукта (объем созданных на территории товаров и услуг). Показатели объема ВРП и его величины в расчете на одного жителя региона характеризуют роль данного региона в ВВП России, а также уровень благосостояния его жителей. Госкомстат РФ стал публиковать данные о региональном внутреннем продукте. |

|

От положений Концепции перейдем к перспективам их реализации.

Принятый Бюджетный кодекс содержит экономический механизм, который ставит финансовую помощь регионам в зависимость от показателей, заложенных в федеральном бюджете. Но аналитики обращают внимание на то, что хорошая идея плохо реализована. В частности, в соответствии с БК установлен максимально допустимый дефицит бюджета субъекта РФ на уровне 15% доходов без учета финансовой помощи - чтобы исключить безответственные заимствования регионов. Но, поскольку БК относит к понятию "финансовая помощь" финансирование расходов, передаваемых из бюджетов других уровней, получается, что регион, который будет нести переданные решением правительства дополнительные расходы, должен сократить дефицит своего бюджета пропорционально сумме полученной за них компенсации. Более того, на регион будут распространяться предусмотренные Бюджетным кодексом санкции - ограничения на предоставление гарантий, оплату труда госслужащих, выделение бюджетных кредитов и казначейское исполнение бюджетов.

Новая методика предлагает использовать индекс удорожания бюджетных расходов, который рассчитывается как отношение средневзвешенного прожиточного минимума по данной группе регионов к наименьшему значению средневзвешенного минимума среди всех групп. Некоторые специалисты сомневаются в корректности использования групповых показателей для оценки специфики отдельных регионов (как и в случае определения индивидуального состояния больного по средней температуре его соседей по палате). Видимо, осознавая это, авторы Концепции ввели норму, по которой проводится фактически "ручной" досчет по регионам Крайнего Севера. Однако при использовании прожиточного минимума невозможно отказаться от групповых показателей из-за несовершенства статистической отчетности (прожиточный минимум отдельно по автономным округам и автономным областям не рассчитывается).

Приводится и еще один аргумент против его использования: средства ФФПР выделяются для поддержки региональных бюджетов, а прожиточный минимум может быть удовлетворительным показателем только для расчета потребности в финансовой поддержке физических лиц. Разница принципиальна: для бюджетов особое значение имеет цена на топливно-энергетические ресурсы и транспортные услуги, длительность отопительного сезона, состояние социальной инфраструктуры и т.п. А прожиточный минимум определяется в первую очередь покупательной способностью населения и лишь косвенно зависит от цены на топливо и длительности отопительного сезона. На величине прожиточного минимума практически не отражается важнейший для бюджетов показатель - состояние социальной инфраструктуры.

Поэтому специалисты предлагают вместо прожиточного минимума рассчитывать бюджетную потребность по расходам на территории каждого субъекта РФ. Правда, при этом потребуется обосновывать перспективы развития региона с точки зрения Федерации в целом.

Далеко не все согласны и с тем, что Концепция рекомендует использовать ФФПР для выравнивания душевых бюджетных доходов субъектов Федерации, где они ниже уровня по относительно сравнимым регионам. Оппоненты ссылаются на то, что критерии классификации, которые становятся основой определения величины финансовой поддержки, не могут не быть субъективными. Однако такой подход противоречит здравому смыслу. Например, республики Тыва, Алтай и Хакасия относительно сравнимы, но выравнивание до среднего уровня по этой группе не позволит реализовать минимальные социальные стандарты на их территории.

Аналитики ссылаются на расчеты, которые показывают, что любые классификации (в том числе по уровню дефицита) непригодны для планирования финансовой поддержки, и в свою очередь предлагают использовать нормативы, выработанные для ЖКХ, здравоохранения и образования. Необходимо только рассчитать корректирующие коэффициенты, показывающие, насколько больше (меньше), чем в среднем по России, расходы каждого субъекта РФ на реализацию федеральных стандартов с учетом природно-географических и социально-экономических особенностей региона (отношение обоснованной потребности каждого региона по расходам на ЖКХ, образование и здравоохранение к среднероссийской). По их мнению, это повысит уровень достоверности расчетов, позволит лучше учитывать специфику регионов. [28]

Федеральный фонд финансовой поддержки субъектов Российской Федерации на 2002 год создается и распределяется с целью выравнивания доступа граждан к основным бюджетным услугам и социальным гарантиям, финансируемым из консолидированных бюджетов субъектов Российской Федерации.

Существующая методика исчисления трансфертов является предметом постоянных споров и обсуждений среди российских и зарубежных специалистов.

По мнению Михаила Делягина, директора Института проблем глобализации, методика разделения трансфертов не указывает их цель. Правительство выделяет средства, не фиксируя, зачем оно это делает и какую задачу хочет решить. Отсутствие цели исключает возможность выработки эффективной политики, неоправданно расширяет сферу исключительной компетенции чиновников (создавая питательную почву для бюрократического произвола) и исключает саму возможность оценки степени успешности трансфертной политики правительства.

Трансферты делятся на две части. Первая распределяется пропорционально прогнозируемому отставанию налогового потенциала регионов от среднего уровня России. При этом не учитывается потребность регионов в дополнительном финансировании для обеспечения минимально необходимых бюджетных расходов (хотя они и оцениваются в методике). Выравнивание по среднему по России уровню лишает механизм выдачи трансфертов социального и политического смысла.

Вторая часть трансферта направляется на преодоление бедности и распределяется так, чтобы вывести беднейшие регионы на максимальный и при этом одинаковый уровень бюджетной обеспеченности. Если б так делились все трансферты, логика была бы понятна, но 80% их суммы правительство намерено использовать по первой схеме.

Методика направлена на снятие с правительства ответственности за состояние регионов и занижение помощи им без учета их реальной потребности (для роста первичного профицита федерального бюджета). Так, в трансферты, имеющие чисто социальную направленность, впервые включены расходы на северный завоз и компенсацию тарифов на электроэнергию удаленным регионам.

Кроме того, трансферт как вид выплат отличается нерегулярностью, что вызвано подчинением его динамики, а для отдельных регионов - и величины произволу чиновников. Так, в январе-октябре 1999 г. исполнение плана по перечислению трансфертов отклонялось от общероссийского уровня на 15 процентных пунктов и более в 36% регионах, получающих трансферты (в 27 из 75, без Чечни), причем 16 регионов отставали от среднероссийского темпа и лишь 11 опережали его.

Методика не способна обеспечить даже минимальной потребности регионов в бюджетном финансировании, рассчитанной в ней самой. Так, после распределения трансфертов 2000 г. в соответствии с установленными ей пропорциями бюджетная обеспеченность 59 регионов из 71 получателя трансфертов (без Чечни) составит менее 80% минимально необходимого уровня, в т.ч. 31 региона - менее 70%, а 25 регионов будут находиться на минимальном уровне 67,67%.

Это делает невозможным не только погашение долгов, но и текущие выплаты зарплат в бюджетной сфере и пособий, исключает возможность нормальной жизни в указанных регионах и содействует увековечиванию в России зон "застойной нищеты". Достижение минимальной бюджетной обеспеченности всеми регионами, если верить расчетам методики, требует роста финансовой помощи им на 60-70 млрд. руб., то есть более чем в 2 раза по сравнению с уровнем 2000 г.[29]

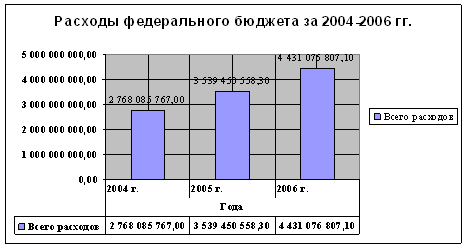

Федеральный фонд финансовой поддержки субъектов Российской Федерации - регионов (далее – ФФПР) на 2002 г. сформирован в размере 147 490 966,0 тыс. рублей, в том числе дотации на выравнивание уровня бюджетной обеспеченности субъектов Российской Федерации – 135 927 966,0 тыс. рублей, субсидии на государственную поддержку закупки и доставки нефти, нефтепродуктов, топлива и продовольственных товаров (за исключением подакцизных) в районы Крайнего Севера и приравненные к ним местности с ограниченными сроками завоза грузов для снабжения населения, предприятий и организаций социальной сферы и жилищно-коммунального хозяйства (далее - субсидии на закупку и доставку продукции в районы с ограниченными сроками завоза) – 8 963 000,0 тыс. рублей, субвенции на компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской области – 2 600 000,0 тыс. рублей

Средства ФФПР распределяются на основе сопоставления бюджетной обеспеченности субъектов Российской Федерации, измеренной величиной приведенных к сопоставимым условиям удельных (в расчете на душу населения) валовых налоговых ресурсов.

Валовые налоговые ресурсы субъекта Российской Федерации - основанная на объеме и структуре валового регионального продукта оценка потенциальных налоговых доходов консолидированного бюджета субъекта Российской Федерации.

Удельные валовые налоговые ресурсы рассчитываются по формуле:

ВНРi = a * ИНПi,

где

a - прогнозируемый на 2002 год средний уровень налоговых доходов субъектов Российской Федерации в расчете на душу населения (6 788,3 руб. на чел.);

ИНПi - индекс налогового потенциала данного субъекта Российской Федерации.

Показатель удельных валовых налоговых ресурсов используется только для сопоставления бюджетной обеспеченности субъектов Российской Федерации в рамках настоящей методики и не является прогнозируемой (планируемой, рекомендуемой) оценкой налоговых доходов субъектов Российской Федерации в 2002 г. в расчете на душу населения или в абсолютном размере.

Индекс налогового потенциала - относительная (по сравнению со средним по Российской Федерации уровнем) количественная оценка возможностей экономики региона, с учетом ее уровня и структуры развития, генерировать налоговые доходы, поступающие в консолидированный бюджет субъекта Российской Федерации.

Для приведения удельных ВНР к сопоставимому виду их значение делится на индекс бюджетных расходов.

Индекс бюджетных расходов показывает, насколько больше (меньше) необходимо затратить бюджетных средств (в расчете на душу населения) в данном субъекте Российской Федерации, с учетом объективных региональных факторов и условий, по сравнению со средним по Российской Федерации уровнем для предоставления одного и того же объема бюджетных услуг.

Индекс бюджетных расходов и определяемые при его расчете условно-нормативные расходы используются только для сопоставления бюджетной обеспеченности субъектов Российской Федерации в рамках настоящей методики и не являются прогнозируемой (планируемой, рекомендуемой) оценкой расходов (финансовых обязательств) консолидированных бюджетов субъектов Российской Федерации в 2002 г.

Распределение средств ФФПР проводится по двум направлениям.

Первая часть средств ФФПР (80%) распределяется между субъектами Российской Федерации, для которых приведенные к сопоставимому виду удельные ВНР не превышают среднего по Российской Федерации показателя, пропорционально отклонению приведенных удельных ВНР от среднего по субъектам Российской Федерации уровня.

Вторая часть средств ФФПР (20%) распределяется таким образом, чтобы довести приведенные к сопоставимому виду удельные ВНР наименее обеспеченных регионов (после распределения первой части ФФПР) до одного и того же, максимально возможного при заданном объеме ФФПР уровня.

Первая часть средств ФФПР рассчитывается по формуле:

T1 = w * ФФПР * Di / åDi,где

w - доля первой части ФФПР в общем объеме ФФПР;

ФФПР - общий объем ФФПР;

Di - объем средств, необходимый для доведения приведенных удельных ВНР по данному субъекту Российской Федерации до среднего по Российской Федерации уровня (при условии, что Di >0);

åDi - суммарный объем средств, необходимый для доведения приведенных удельных ВНР до среднего по Российской Федерации уровня (по субъектам Российской Федерации, для которых Di > 0).

Объем средств, необходимый для доведения приведенных удельных ВНР данного субъекта Российской Федерации до среднего по Российской Федерации уровня рассчитывается по формуле:

Di = a * (1 - ИНПi / ИБРi)* ИБРi * Ni,

где

a – средний по субъектам Российской Федерации уровень налоговых доходов в расчете на душу населения, прогнозируемый на 2002 г. (6 788,3 руб. на чел.);

ИНПi – индекс налогового потенциала для данного субъекта Российской Федерации;

ИБРi – индекс бюджетных расходов для данного субъекта Российской Федерации;

Ni – численность населения данного субъекта Российской Федерации (без ЗАТО и г. Сочи);

Вторая часть ФФПР рассчитывается по формуле:

T2 = [х - (a*ИНПi + t1)/ИБРi]* ИБРi * Ni,

где

x – максимальный уровень, до которого может быть проведено повышение удельных приведенных ВНР (5 534,2 руб. на чел.);

a – средний по субъектам Российской Федерации уровень налоговых доходов на душу населения, прогнозируемый на 2002 г. (6 788,3 руб. на чел.);

t1– первая часть средств ФФПР данному субъекту Российской Федерации в расчете на душу населения;

ИНПi – индекс налогового потенциала для данного субъекта Российской Федерации;

ИБРi – индекс бюджетных расходов для данного субъекта Российской Федерации;

Ni – численность населения данного субъекта Российской Федерации (без ЗАТО и г. Сочи).

Итоговый объем средств ФФПР субъекту Российской Федерации определяется суммированием первой и второй частей.

В составе средств ФФПР выделяются субсидии на государственную финансовую поддержку закупки и доставки нефти, нефтепродуктов, топлива и продовольственных товаров (за исключением подакцизных) в районы Крайнего Севера и приравненные к ним местности с ограниченными сроками завоза грузов для снабжения населения, предприятий и организаций социальной сферы и жилищно-коммунального хозяйства и субвенции на компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской области. [30]

По мнению многих специалистов, официальная трансфертная методика требует коренного пересмотра. Надо взять за основной ориентир не используемые в ней средние величины, заведомо не имеющие экономического смысла, а минимально необходимые бюджетные расходы регионов, как это предусмотрено в Бюджетном кодексе.

Установить минимальный уровень бюджетной обеспеченности, который государство может и обязуется гарантировать всем регионам. Средства, оставшиеся в фонде финансовой поддержки регионов после обеспечения этого минимального гарантированного уровня, направить на достижение бюджетной обеспеченности, достаточной для самостоятельного развития регионов с наибольшей численностью населения.

Необходимо выделить высокодотационные регионы. Финансовая помощь им должна быть дополнена введением централизованного контроля за их бюджетом и всеми внебюджетными фондами со стороны Правительства, вплоть до установления внешнего финансового управления бюджетами высокодотационных регионов федеральным казначейством в лице его специального представителя - федерального казначея по такому-то субъекту Федерации. Подобный контроль должен сохраняться, пока оздоровление хозяйств регионов не повысит их бюджетную самообеспеченность до приемлемого уровня.

Естественный критерий отнесения региона к группе высокодотационных - степень недостаточности его собственных средств для обеспечения минимально необходимых расходов. Разумно постепенно повышать "порог высокой дотационности", стимулируя регионы к росту бюджетного самообеспечения, по следующим группам регионов с учетом технологической и политической сложности задачи.

На деле регионов в каждой подгруппе будет меньше, так как их власти будут прилагать все усилия для оздоровления своих бюджетных систем, чтобы избежать внешнего бюджетного управления.

В перспективе необходимо обеспечить принцип "финансового федерализма": региональные власти должны гарантированно иметь средства для полного обеспечения минимально необходимых социальных стандартов. Только это позволит им стабилизировать ситуацию и от выживания (а в целом ряде регионов - вымирания) перейти к развитию. При определении необходимых сумм надо учитывать не только величину трансфертов, но и весь объем финансового взаимодействия между регионами и федеральным центром.

Средства федерального бюджета должны направляться регионам лишь при условии жесткого контроля Центра региональных бюджетов и внебюджетных фондов. На первом этапе возможно увеличение бюджетной обеспеченности до минимально необходимого уровня не всем; наименее обеспеченным регионам обеспеченность можно поднять в два этапа. Источником этих средств может быть закрытие значительной части федеральных программ, которые регулярно недофинансируются, а сама их целесообразность представляется недостаточно обоснованной. [31]

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... И, прежде всего, это должно касаться бюджетных полномочий, через объем которых и определяется подлинная самостоятельность и субъектов федерации, и местного самоуправления. Российская конституционная модель бюджетного федерализма на сегодняшний день отличается крайне общим характером регулирования и нуждается в совершенствовании, ибо пробелы регулирования порождают проблемы в текущем федеральном ...

... -культурных автономий. 1.6 Проблемы развития бюджетного федерализма Расширение самостоятельности российских территорий и органов местного самоуправления актуализировали проблемы формирования реального бюджетного федерализма. Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионов с бюджетными традициями ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

0 комментариев