Навигация

Проблемы и перспективы страхового рынка России

82221

знак

4

таблицы

1

изображение

1.3 Проблемы и перспективы страхового рынка России

Трудноразрешимая проблема для страхового рынка, экономики и общества в целом – недострахование, или страхование имущества не на полную стоимость. При таком положении наличие страхового полиса не гарантирует реального возмещения, понесенного страхователем убытка. Например, по данным официальной отчетности Госкомстата Российской Федерации средняя страховая сумма по страхованию средств транспорта, принадлежащего гражданам, составляет всего 9 миллионов рублей, что менее 25% стоимости автомобиля среднего класса. Вполне понятно, что, получив страховое возмещение даже в полном объеме, гражданин не сможет восстановить утраченное имущество.

Проблема недострахования объектов народнохозяйственного комплекса вызывает еще большую озабоченность. Страховая сумма по договору страхования имущества юридических лиц в настоящее время не превышает 4.3% полной восстановительной стоимости основных средств. Вполне ясно, что при такой «страховой защите» предприятия должны сами искать (или с помощью государства либо своих акционеров) источники финансирования для восстановления поврежденного или погибшего имущества.

Несмотря на свою историю развития страхования, страховой рынок не мог преодолеть и еще один барьер на пути предоставления гражданам и предпринимателям действенной страховой защиты. В большинстве своем весьма многочисленные национальные страховщики не обладают необходимым финансовым потенциалом, позволяющим взять на свою ответственность крупные риски. Только 11% страховых компаний имеют уставные капиталы не менее одного миллиарда рублей. На долю этих страховщиков приходится свыше 33% всех страховых операций. Страховое дело в этом отношении далеко отстает от банковской сферы, которая начала формироваться в России одновременно со страховым рынком. Сегодня уставной капитал одного Сбербанка России составляет 500 миллиардов рублей.14

Было бы наивно предполагать, что формирование российского страхового рынка не будет испытывать тех сложностей, которые присутствуют на рынках развитых стран. Не нова, к сожалению, и проблема мошенничества в страховании. Правда, в период существования государственной системы страхования случаи мошенничества были относительно редки. Это объяснялось наличием одного страховщика – монополиста, ограниченным спектром предлагаемых полисов, наличием стандартных условий страхования, жесткой системой управления, наличием кадров достаточной классификации.

Образование большого числа страховщиков, предлагающих разнообразные виды страховых услуг, сопровождается и проявлением такого факта, как мошенничество. Со стороны страхователей это выражается главным образом в предоставлении фиктивных документов о характеристике предпринимаемого риска и в искажении информации о страховых случаях.

Страховщиками делаются попытки борьбы с недобросовестными клиентами. Однако из-за недостаточной квалификации персонала, разобщенности страховщиков, неразвитости законодательства это пока не дает должного эффекта. Например, В Москве случаи мошенничества, допускаемого клиентами при страховании автомобилей, достигли такого масштаба, что страховщики сегодня практически прекратили проведение этого вида страхования.

Существуют и факты мошенничества со стороны страховых компаний. Обычно это выражалось в выдаче страхователям недействующих страховых полисов, опубликовании недобросовестной рекламы, обмане клиентов. Со стороны страхового надзора к таким страховым компаниям применялись разного рода санкции и, как правило, они лишались право на проведение страховой деятельности в России.

Кроме того, имели место нарушения, допускаемые иностранными предпринимателями. Пока в России запрещена деятельность иностранных страховщиков, однако, некоторые зарубежные компании вопреки установленному порядку продавали свои полисы российским клиентам. Против таких компаний российскими правоохранительными органами были приняты адекватные меры, направленные на пресечение незаконной деятельности.

Все сказанное свидетельствует о том, что проблемы российского страхового рынка схожи с проблемами, решаемыми западными коллегами. Поэтому наряду с совершенствованием российского законодательства необходим обмен опытом в этой сфере между специалистами разных стран.15

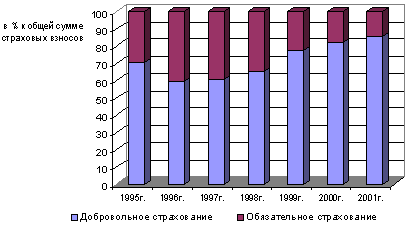

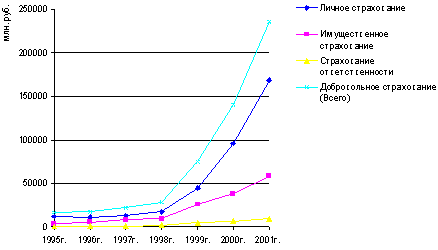

С момента начала рыночных преобразований национальное страховое дело получило определенное развитие. Сегодня уже заложены предпосылки по созданию надежной страховой защиты имущественных интересов населения, предприятий и государства. Вместе с тем пока не выработана система широкомасштабного вовлечения в инвестиционный процесс средств населения посредством заключения договоров досрочного заключения договоров жизни и пенсий. Недостаточны собственные финансовые ресурсы национальных страховщиков, прежде всего из-за недостаточных требований к начальным размерам уставного капитала. Увеличение собственных средств и страховых резервов страховщиков сдерживается низким развитием страховых операций, что, в свою очередь, зависит не только от общего состояния экономики, но и от совершенствования законодательства в части развития обязательных видов страхования, долгосрочного страхования жизни и пенсий, налогообложения.

Недостаточная финансовая емкость страхового рынка не позволяет покрывать крупные хозяйственные убытки, что порождает дополнительные бюджетные затраты на компенсацию последствий стихийных бедствий и техногенных аварий.

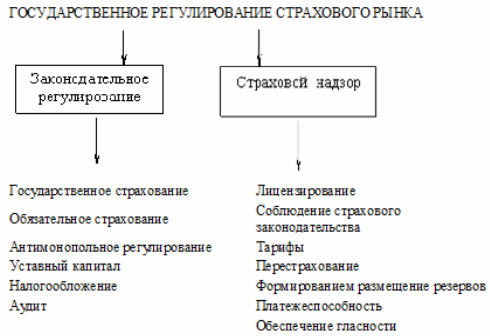

В сфере регулирования страхования, определения и реализации государственной страховой политики присутствует ведомственная разобщенность. Нет единого органа, координирующего развитие национального страхового дела, его взаимодействие с мировыми страховыми рынками и отвечающего за развитие страхования.

Проблемы, имеющиеся в страховании, не нашли своего отражения в целевой Федеральной программе. Вопросы страхования нечетко ставятся при подготовке вопроса о вступлении Российской Федерации во Всемирную торговую организацию (ВТО) и реализации Соглашения о партнерстве и сотрудничестве между Российской Федерацией и ЕС.

Остается недостаточно действенным государственное регулирование. Не развита законодательная база страхового надзора. Из – за недостаточного финансирования практически парализована деятельность территориальных инспекций страхового надзора в ведущих регионах (Санкт – Петербург, Самара, Екатеринбург).

В связи с этим Департамент страхового надзора считает необходимым:

Обеспечение дальнейшего развития национального страхового рынка на основе совершенствования законодательства;

программы развития национального страхового дела на 1999 – 2004 годы;

совершенствование практики государственного регулирования страховой деятельности и укрепление статуса органов страхового надзора.

В этих целях следует подготовить и представить в Правительство Российской Федерации в двухмесячный срок предложения по совершенствованию государственного регулирования страховой деятельности в Российской Федерации, предусмотрев:

разработку проекта федерального закона, осуществляющего единые принципы государственного регулирования страхования, надзора за страховой деятельностью в Российской Федерации;

определение статуса Федерального органа государственного страхового надзора, расширение его функций, полномочий, совершенствование системы территориальных органов страхового надзора, отвечающей уровню регионального развития страхового рынка;

формирование перечня первоочередных законопроектов, направленных на развитие страхового рынка.

Кроме того, необходимо:

а) в двухмесячный срок разработать и представить руководству Минфина России проект Федеральной программы развития национального страхового дела на 1999-2004 годы для внесения его в установленном порядке на рассмотрение Правительства Российской Федерации;

б) в месячный срок представить предложения по установлению двухсторонних отношений с органами страхового надзора зарубежных стран;

в) в двухмесячный срок представить предложения по развитию долгосрочного страхования жизни и пенсий;

г) в первом полугодии 1999 года представить проект законодательного акта, направленного на защиту интересов клиентов обанкротившихся страховых компаний;

д) на основе анализа региональных и отраслевых программ развития страхового дела подготавливать информацию и предложения руководству Министерства;

е) представить в первом квартале 1999 года предложения по регулированию размещения активов страховых компаний;

ж) в трехмесячный срок представить предложения по созданию банка данных по зарубежным страховым и перестраховочным организациям, являющимся партнерами российских страховщиков и перестраховочных обществ, страховым операциям;

з) в месячный срок представить предложения по регулированию деятельности на территории России иностранных страховщиков в рамках Соглашения о партнерстве и сотрудничестве между Российской Федерацией и ЕС;

и) не позднее 1 декабря т.г. представить на утверждение руководству план командирований сотрудников Министерства в рамках международных соглашений по сотрудничеству в сфере страхового надзора в 1999 году, а также программы зарубежных стажировок сотрудников по вопросам страхового надзора;

к) в трехмесячный срок представить предложения об установлении квалификационных требований к специалистам страховых компаний;

л) в месячный срок разработать проект изменений и дополнений к решениям Правительства Российской Федерации, касающимся территориальных органов страхового надзора;

м) считать целесообразным, рассмотреть вопрос о создании информационно – аналитического центра исследования страхового рынка, в том числе с участием средств Мирового банка;

н) в двухмесячный срок представить предложения об источниках финансирования указанных мероприятий.16

На рубеже столетия на страховых рынках проходит волна слияний и приобретений. Последние экономические потрясения России также подталкивают национальный страховой рынок изыскивать пути повышения устойчивости и укрепления позиций его субъектов.

Сложившаяся ситуация такова, что только совместные усилия участников страхового рынка позволят обеспечить его динамическое развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям.

Рассматривая перспективы процесса объединения на рынке страховых услуг Российской Федерации, можно представить его развитие в трех направлениях.

Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством слияния, присоединения.

Процесс объединения в такой форме уже происходит на российском рынке в связи с законодательно установленным с 01.01.1999 года минимальным размером уставного капитала, являющимся недостижимым для огромного числа страховых компаний.

Можно порадоваться за тех страховщиков, которые на сегодняшний день нашли себе партнера для объединения своих капиталов. Например, претерпели реорганизацию Медицинская страховая компания «Жизнь» Пятигорск, слившись с «Полис» Пятигорск; исключен из реестра страховщиков «Страховой Альянс» Тула, влившийся в страховую организацию «Вирмед» Тула; Краснодарская страховая компания «Медстрах ЛТД» влилась в «Корпорацию медицинского страхования».

Во-вторых, создание различных холдингов – групп компаний, остающихся юридически свободными и связанными между собой участием в уставных капиталах, а следовательно, и управлением компаниями. Формы холдингов могут быть различными: от блокирующего (запретительного) до управляющего.

Одним из наиболее известных примеров стразового холдинга, сложившегося, правда, исторически, является ОАО «Ростгострах» с его более 80 региональными страховыми компаниями. Центральное Правление же осуществляет стратегическое руководство подконтрольными ему участниками холдинга.

Сейчас у российских страховщиков на повестке дня стоит вопрос о финансовой устойчивости в условиях экономического и политического кризиса. В связи с этим имеет смысл рассматривать третье направление – консолидацию без изменения юридического статуса, например, путем объединения в страховые пулы по соответствующим направлениям деятельности.17

В настоящее время на российском страховом рынке существует ядерный пул, куда входят такие крупные компании, как МАКС, ИСК, РОСНО, Ингосстрах, ВСК, Энергогарант, Интеррос - Согласие. Пул создан для страхования гражданской ответственности организаций, эксплуатирующих объекты с использованием атомной энергии. Состоят в пуле и организации обязательного медицинского страхования Москвы, между ними распределен рынок ОМС по территориальному признаку.

Процесс консолидации в российском страховом бизнесе является объективной закономерностью развития отечественного страхового рынка. Можно прогнозировать, что в конце нашего столетия ознаменуется для национального страхования поэтапным объединением страховщиков в 10 – 15 крупных объединений.18

Анализ финансового состояния страхового рынка указывает на определенные стагнирующие явления:

отсутствие крупных рынков, например, страхования жизни, страхования авто гражданской ответственности работодателей на фоне отсутствия менталитета;

отток средств частных страхователей, которые переводят деньги в доллары; действие старых и проникновение новых транснациональных страховых групп; уменьшение инвестиционной привлекательности страховых компаний за счет долларового снижения стоимости страховых резервов и собственных средств;

уменьшение возможности собственного удержания и работы в режиме фрондирующих компаний и уменьшение инвестиционного дохода от оборота резервов;

снижение возможностей российских инвесторов (кризис банков), в том числе, страховщиков;

центробежные тенденции местных страховых рынков.

Все это требует от участников страхового рынка немедленного осуществления продуманных действий, направленных на поддержку отечественного страхования и преодоление сложившихся негативных тенденций. Для этого необходимо:

Создать под руководством ВСС и под присмотром Департамента страхового надзора МФ РФ рабочую группу по подбору партнеров для объединения страховщиков. Вычленить партнеров по интересам и сделать им официальные предложения по объединению, а не пытаться отложить увеличение нормативов для уставного капитала страховщиков.

Поддержать страховой рынок с помощью стабилизационных кредитов.

Добиваться введения налоговых стимулов для страхователей – физических и юридических лиц.19

Глава 2. Страхование: место и роль в экономической системе

Потенциал страхового рынка

Договор страхования представляет собой, прежде всего сделку, заключенную между продавцом страховой услуги (страховщиком) и покупателем, который может быть непосредственно потребителем страховой услуги (в этом случае он является страхователем) или определяющим потребителя страховой услуги (застрахованного). В соответствии с заключенным договором страхования происходит коммерческий обмен ценностями между сторонами: страхователь уплачивает страховые взносы т получает от страховщика гарантию возмещения материальных потерь при возможном наступлении заранее оговоренных негативных событий.

Страховая сделка отвечает обязательным условиям, предъявляемым ко всем сделкам:

- наличия, по меньшей мере, двух ценностно-значимых объектов: имущественный интерес страхователя; страховая сумма, в которой выражен имущественный интерес; страховой взнос, т.е. цена страховой услуги;

- согласованные условия осуществления, представленные в виде Правил страхования, регулирующих взаимоотношения при заключении договора страхования;

- согласованное время совершения, определяемое как период страховой ответственности;

- согласованное место проведения.

Условия страховой сделки регулируются действующим законодательством, а именно Гражданским кодексом Российской Федерации, Законом Российской Федерации «О страховании».

Существующие и потенциальные потребители страховых услуг формируют специфический экономический механизм – рынок, включающий такие занятия, как разработка страхового товара, исследование с этой целью спроса, налаживание коммуникации, организацию распределения, установление цен на услуги, развертывания службы сервиса.

Таким образом, страховой рынок можно определить как определенное экономическое пространство, где формируется спрос на специфическую услугу, рождается предложение этой услуги и, наконец, создаются условия для реализации услуги.20

Настоящий страховой рынок делается теми страховщиками, кто продает такие услуги, которые хотят потребители, не те, которые удалось разработать для продажи.

Можно условно разделить страховой рынок на отдельные самостоятельные рынки, жизнеспособность и эффективность функционирования которых возможны только в их тесном взаимодействии: страховой рынок потребителей услуг, страховой рынок продавцов услуги, страховой рынок посредников, рынок страховой инфраструктуры.

Для определения любого рынка, в том числе и страхового, следует определить основные параметры, позволяющие определять степень его развития. Такими параметрами могут быть: границы рынка, емкость, конъюнктура рынка, конкуренция. На основе характеристики рынка разрабатываются методы его изучения.

Географические границы определяются экономическими, технологическими, административными барьерами, ограничивающими возможностями участия потребителя в получении данной услуги на рассматриваемой территории. Т. е. Рынком является территория, в отношении которой должна быть доказана экономическая возможность потребителя получить услугу на данной территории, и отсутствие этой возможности за ее пределами.

В зависимости от типов потребителей страховой рынок имеет также и демографические границы, определяемые полом, возрастом, уровнем доходов, уровнем образования; социографические границы в зависимости от принадлежности к общественному классу, образу жизни.21

Любой рынок, в том числе страховой, характеризуется емкостью, которая представляет собой максимально возможный объем реализации на нем товаров и услуг в течение определенного периода времени. Емкость страхового рынка определяется на основе анализа уровня доходов населения, отношения собранной страховой премии к валовому внутреннему продукту, среднего уровня потребительских расходов. Для этого необходимо провести конъюнктурные и прогнозные исследования реализации страховых услуг за 1 – 1.5 года, исследования проведения потребителей страховых услуг, изучение практики деятельности фирм – конкурентов, исследования вероятной реакции на предложения на рынке нового вида услуги.

При исследовании емкости рынка страховых услуг необходимо учитывать тенденции развития финансовой сферы, инвестиционной политики, происходящие экономические процессы в регионе. Емкость рынка уменьшается при понижающей конъюнктуре, и любое форсирование предложений новых страховых услуг приводит к настороженности потребителей, вызывая недоверие к страховщикам. При повышающейся конъюнктуре емкость рынка увеличивается.

Емкость рынка можно рассчитать, используя следующую формулу:

Ер = N * D * Сп * Кп * Кф где;

Ер – емкость рынка страхования имущественных интересов физических лиц; N – численность населения в анализируемом регионе; D – доля населения, личные доходы которого превышают потребительскую корзину; Сп – среднее превышение доходов над потребительской корзиной; КП – коэффициент предпочтения страхования жизни перед другими видами страхования; Кф – коэффициент предпочтения страхования перед другими финансово – кредитными услугами.

Емкость рынка страхования любого риска юридического лица можно рассчитать:

Ер = Оф * Кв * Кс где;

Ер – емкость рынка страхования имущественных интересов юридических лиц; Оф – стоимость основных фондов региона; Кв – коэффициент риска, принимаемого на страхование; Кс – доля страховой премии в страховании стоимости основных фондов, принимаемых на страхование.

Конъюнктура страхового рынка представляет собой соотношение между спросом и предложением услуг, уровнем цен на них, размерами страховых резервов, величиной совокупного страхового портфеля и других экономических показателей, характеризующих изменения и колебания в сфере страховых отношений, происходящих в процессе развития конкретных экономических циклов.

Важнейшим элементом отечественной методологии прогнозирования конъюнктуры рынка, которая вполне может быть применима и к страховому рынку, является определение на основе имеющихся оценок и результатов анализа фазы цикла, в котором находится экономика в данный момент, сроков перехода цикла в последующую фазу, динамика цикла в перспективе. Развитие конъюнктуры определяется воздействием конъюнктурообразующих факторов – экономических, политических, военных, научно – технических, социальных, природно-климатических. Они делятся на постоянно действующие и временные или случайные.

К постоянно действующим факторам относятся общехозяйственная ситуация в стране, научно – технический прогресс, используемые методы государственного регулирования, состояние денежной системы, то есть процессы , формирующие сферу реализации страховых отношений. К временным можно отнести все процессы и причины, развитие которых по своей природе не имеет циклического характера, - сезонность, политические кризисы, социальные конфликты, стихийные бедствия.

Направления и сила действия факторов на рынке проявляются в показателях, среди которых можно выделить показатели объема и динамики рынка страховых услуг, потребления страховых услуг, доли рынка насыщенности рынка.

В каждый период времени конъюнктура представляет собой своеобразный результат взаимодействия различных по длительности влияния, силе и направленности воздействия факторов:

К = Т * Ц * С * Н где;

К – анализируемая конъюнктура; Т – длительные тенденции; Ц – циклические факторы; С – сезонные факторы; Н – нерегулярные факторы.

Анализ конъюнктуры рынка страховых услуг происходит в следующей последовательности: разработка страхового продукта, спрос – предложение, цены страховых услуг. По результатам изучения конъюнктуры рынка разрабатывается прогноз на 1 –1.5 года, при этом конъюнктурной работой целесообразно заниматься ежедневно, чтобы при изменении конъюнктуры скорректировать прогноз и тактику. Прогнозирование конъюнктуры рынка ведется при использовании двух основных методов: экономико-аналитического (на базе использования широкого круга статистических данных, оценок развития тенденций рынка страховых услуг, всестороннего анализа всей совокупности факторов формирования конъюнктуры в их взаимодействии) и экономического, используя различные математические методы и модели. Особенностями конъюнктурной работы являются повседневность и невозможность переноса явлений прошлого на сегодняшний день.22

Похожие работы

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям. Рассматривая перспективы процесса объединения на рынке страховых услуг РФ, можно представить его развитие в трех направлениях. Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством ...

0 комментариев