Навигация

Состояние страхового рынка на современном этапе

82221

знак

4

таблицы

1

изображение

1.2 Состояние страхового рынка на современном этапе

Страховой рынок представляет собой совокупность экономических отношений по купле-продаже страховой услуги, выражающейся в защите имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет денежных средств (взносов, премий) страхователей.

Обязательным условием существования страхового рынка является наличие потребностей (спроса) на страховые услуги и страховщиков, способных удовлетворить эти потребности. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости, закон спроса и предложения.

Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

В структурном плане страховой рынок может быть представлен в двух аспектах: организационно-правовом и территориальном.

В организационно-правовом он представлен акционерными, взаимными, частными и государственными страховыми организациями. В территориальном – местным (региональным), национальным.

С точки зрения сфер обслуживания местные страховые рынки именуются еще внутренними, национальные – внешними.

Основными составляющими внутреннего страхового рынка являются материальные и финансовые ресурсы страховой организации. Главными задачами внутреннего рынка являются формирование спроса на страховые услуги (маркетинг и реклама), заключение договоров и продажа страховых полюсов (сертификатов), проведение целесообразной и гибкой тарифной политики, регулирование собственной инфраструктуры.

Организация и проведение гибкой тарифной политики является одной из главных составляющих внутренней рыночной системы. На основании системы тарифов страховая организация определяет, какие цены на страховые услуги предлагать на рынке, какие скидки и льготы предоставлять потенциальным покупателям.

Внешнее окружение рынка – это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие (экономическая политика государства, инфляционное состояние финансов, курс валюты). 7

Рынок система не замкнутая, поскольку окружающий его страховой рынок практически не ограничен. Рыночная система может быть представлена в пространстве в виде восходящей спирали постепенно увеличивающегося радиуса, каждый виток которой представляет собой соответствующий уровень ее воздействия на непосредственного потребителя страховых услуг.

Рыночный спрос на страховые услуги – один из главных элементов внешней среды: на него направлены основные усилия рыночной коммерческой деятельности страховщика.

Мотивировка принятия решений страхователем основывается на предпосылках:

1. человек всегда стремится максимально удовлетворить свои страховые интересы при минимальных финансовых затратах; прежде чем принять решение о заключении договора страхования, он изучает все альтернативы для удовлетворения данных страховых интересов;

2. страхователь всегда действует рационально; не найдя идеальной альтернативы, человек идет на компромисс находя оптимальный баланс между своими желаниями и возможностями их удовлетворить с учетом лимита денежных средств, которыми он располагает для удовлетворения своих страховых интересов.

Важной составляющей внешнего окружения, на которую направлено управляющее воздействие страховой компании, является конкуренция. Страховые компании испытывают жесткую конкуренцию в борьбе за страховой рынок со стороны страховщиков, так и финансово-банковских институтов, осуществляющих страхование в качестве дополнительной услуги своим клиентам.

Государственное законодательство, расстановка политических сил оказывают влияние на коммерческую деятельность страховщиков. Это выражается в правовом воздействии на страховщиков путем издания соответствующих нормативных актов, прямо или косвенно регулирующих страховую деятельность.8

Как и всякий иной рынок, рынок страхования включает:

продавцов - специализирующиеся на предоставлении страховых услуг (юридические лица, страховые компании, страховщики);

покупателей (юридические и физические лица, граждане, предприниматели, государственные организации и учреждения – страхователи);

посредников – юридические и физические лица, обеспечивающие взаимный выбор покупателя и продавца и соответствующей страховой услуги (страховые брокеры и страховые агенты).

Все они главные действующие лица, но ими не исчерпывается вся совокупность структур, организаций и субъектов, участвующих или заинтересованных в осуществлении страхования, которые в своей общности составляют инфраструктуру страхового рынка, рассматриваемую как система учреждений и организаций, обеспечивающих свободное движение страховых товаров и услуг на рынке.

К концу 1996 года в государственном реестре состояло около 2600 страховых компаний, имеющих лицензии на право осуществления страховой деятельности в различных отраслях и видах страхования. Практически все страховые компании имеют право осуществлять страховую деятельность на территории всей страны. Исключение составляют страховые компании, специализированные на проведении обязательного медицинского страхования, возможность осуществления которого на территориях различных субъектов федерации определяется местными программами обязательного медицинского страхования и связана с аккредитацией таких страховщиков по регионам.

Многие страховые компании с целью продвижения своих страховых продуктов по территории страны имеют своих представителей и представительства в регионах или учреждают там свои филиалы, как правило, без предоставления им права юридического лица. Всего имеется около 6,3 тысячи филиалов, причем более 2,7 тысяч входят в структуру фирм Росгосстраха (данные 1995 года).

Страховые компании в большинстве своем образованы в форме акционерных обществ закрытого типа (более половины всех страховщиков), открытого типа – 20%, а товарищества с ограниченной ответственностью составляют 24,3% общего числа компаний. С участием иностранного капитала созданы и оперируют 77 страховых организаций.9

Посредниками в страховой сфере выступают страховые агенты и страховые брокеры. Особую значимость для страхового рынка такого рода профессиональным услугам придает именно наличие большого числа страховых компаний, а также большого числа потенциальных страхователей, не имеющих к тому же достаточных навыков и знаний, чтобы самостоятельно ориентироваться на страховом рынке.

В 1995 году страховые услуги осуществлялись при содействии почти 85 страховых агентов, в том числе в структурах Росгосстраха более 55 тысяч агентов. Кроме того, еще около 28 тысяч человек осуществляли функции страховых агентов по совместительству.

Имеющиеся отчетные данные не дают реального отражения структуры и количества покупателей страховых услуг. Данные о количестве договоров личного и имущественного страхования, действовавших на начало 1996 года, с физическими лицами (31.8 млн. и 15.3 млн. договоров соответственно) и с юридическими лицами (1.2 млн. договоров в пользу 23.1 млн. человек и 1.3 млн. договоров) характеризуют огромную невостребованность страховой защиты имущественных интересов всех категорий потребителей.

О наличии существенных проблем в развитии страхования свидетельствует заметное снижение темпов прироста объемов страховых платежей, а также неравномерное развитие отраслей и видов страхования.

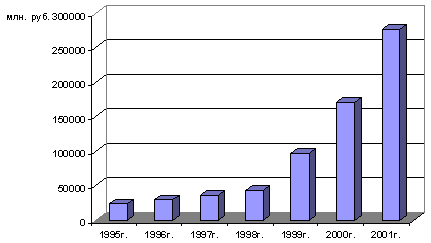

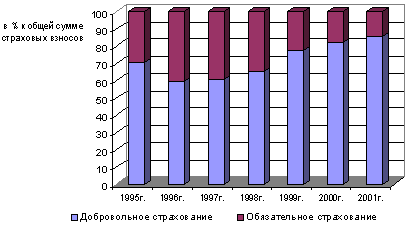

Так, если в 1995 году российские страховщики собрали 21.9 трлн. рублей страховой премии, что почти в три раза превышало объем страховой премии за предыдущий год, то прирост объема совокупной страховой премии за 1996 год составил немногим более 25% . Объем совокупной страховой премии по всем видам страхования составил в 1996 году 27.4 трлн. рублей, а объем выплат 22.1 трлн. рублей. В 1996 году наряду с сохранением ряда тенденций предыдущих лет наблюдалась определенная реструктуризация страхового портфеля. Прежде всего, существенно увеличилась доля поступлений по обязательным видам страхования – 6% в 1992 г., когда преобладало обязательное страхование имущество граждан и пассажиров, до 40 и более процентов объема совокупной страховой премии, причем четыре пятых обязательных платежей пришлось на медицинское страхование.10

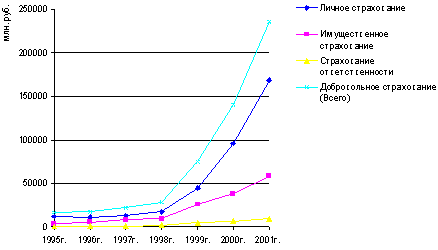

В добровольном страховании заметно возросла доля личного страхования, хотя в течение года абсолютные показатели объема страховой премии в этой отрасли существенно сократились, что свидетельствует в первую очередь о сужении рынка страхования жизни. Для проведения этого страхования в классическом виде нет реальных средств в распоряжении большинства населения России, а страховщики не имеют в большинстве своем реальных возможностей для этого в первую очередь из-за отсутствия развитой системы продаж такого сложного страхового продукта.

Несмотря на то, что национальный страховой рынок объективно характеризуется достаточно высокой степенью концентрацией страховых операций, у небольшого круга крупнейших компаний – на долю первых 100 компаний (менее 4% общего числа всех страховщиков) приходится 57.7% от общего объема поступлений и почти 60% общего объема страховых выплат, за последние годы заметно усиление этой тенденции. Достаточно явным стало расслоение страховых компаний на несколько далеко не равнозначных групп. Так, только 10 крупнейших по объемам поступлений страховых компаний собрали в 1996 году 20.7% общего объема страховых премий. При этом все десять компаний находятся в Москве.

На долю страховых фирм, входящих в систему Росгосстраха, в 1996 году пришлось всего 10.9% поступлений. В известной степени это определяется особенностями структуры страхового портфеля, ориентированного на более затратные виды страхования, связанные как с обслуживанием индивидуальных договоров, так и с проблемами управления большого многоотраслевого хозяйства.

Оценивая ситуацию в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11

Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году.

Общие показатели таковы. На 1 января 1998 года, по данным Минфина, было зарегистрировано 2.3 тысячи страховых компаний. Отчитались о своей деятельности 18893 компании. Число работающих в страховом бизнесе составляет порядка 180 тысяч человек, из них агентов – 125 тысяч.

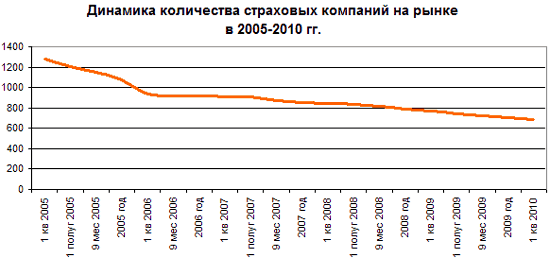

Какие же тенденции можно выделить? Прежде всего, сокращение (минимум раза в три) число страховых компаний и их филиалов, объемов страховых премий, а также рост совокупного уставного капитала (См. приложение3).

Наиболее разветвленную сеть среди страховщиков имеют государственные фирмы системы Росгосстраха. Его дочерние компании и их филиалы составили 34% от общего числа страховых органов и 93% от числа страховых органов государственных фирм: им принадлежит 46% всех филиалов.

Остро стоит вопрос об уставном капитале государственных компаний. И прежде всего, системы Росгосстраха. Реально денег на его увеличение нет. По действующему же сегодня закону уставной капитал компании должны увеличивать. Требуется на это не менее 300 миллионов рублей. У государства два пути: первый – дать деньги системе Росгосстраха и тут же отобрать (причин может быть предостаточно). По второму варианту – могут быть проллобированы специальные поправки к закону об особом статусе Росгосстраха.

В общем числе страховщиков особняком стоят компании, занимающиеся обязательным медицинским страхованием. Объективно говоря, этот вид следует отнести к социальному страхованию. Деньги через них перекачивают исключительно бюджетные. Увеличивать уставной капитал им в отличие от «классических» страховщиков не обязательно.

Говоря сухим статистическим языком, в 1997 году «наблюдается рост поступлений практически по всем основным видам страхования». В то же время объем собранной премии по страхованию жизни был значительно ниже уровня 1995 года (на 22%). В 1997 году сумма взносов по текущему виду страхования увеличилась по сравнению с1996 годом на 4%. Этот означает, что как минимум на эти % возросли обороты по так называемому возвратно-зарплатному страхованию, но уже через схемы страхования имущества предприятия. Явно выразилась тенденция на сокращение объемов собранной премии по наиболее убыточному для страховщиков страхованию ответственности. За неисполнение обязательств – на 89% в 1997 году по сравнению с 1996 годом (в 1996 году спад составил 54%), финансовых рисков – на 6% (из них по страхованию риска непогашения кредитов – на 53%, вкладов граждан – на 94%).

В течение двух последних лет шло снижение коэффициента выплат, которое определя6ется отношением произведенных выплат к поступившей премии (взносам). В 1997 году он снизился по сравнению с 1996 годом на 6% и составил 74%. Минимальным был коэффициент выплат по страхованию имущества предприятий – 13%, максимальным – по страхованию вкладов граждан.12

Коэффициент выплат в 1998 году возрос в целом до 80%, а в 1999 году – остался на таком же уровне. Это объясняется снижением числа клиентов (и следовательно поступлений) при одновременном выполнении страховщиками своих обязательств по старым договорам.

Страховые взносы, переданные в перестрахование, в 1997 году достигли 4.7 миллиарда деном. рублей, увеличившись по сравнению с 1996 годом на 44%. Доля взносов, переданных в перестрахование, в общем объеме страховых премий возросла и составила 12.7% против 11.2% в 1996 году, следовательно в 1998 году она существенно сократилась, а в 1999 году – возросла до уровня 1997 года.

Доходы от инвестирования средств страховых резервов достигли 2.4 миллиарда деном. рублей и снизились по сравнению с 1996 годом на 18.5%. Наиболее активными по размещению временно свободных средств были негосударственные страховые компании, на долю которых приходится 93.2% инвестированных доходов. В 1998 и 1999 году наблюдается очевидное снижение.

Еще хуже с прибылью. В 1997 году балансовая прибыль страховщиков сократилась по сравнению с 1996 годом на 44% и составила 1.1 миллиарда деном. рублей. При этом 80.7% прибыли было получено организациями негосударственной формы собственности. Деятельность 37.3% страховщиков оказалась убыточной. Балансовый убыток увеличился в 1.6 раза и составил в 1997 году 277.6 миллионов рублей. Сальдирующая же прибыль достигла 778.8 миллиона рублей и сократилась по сравнению с 1996 годом больше чем на половину.13

Похожие работы

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям. Рассматривая перспективы процесса объединения на рынке страховых услуг РФ, можно представить его развитие в трех направлениях. Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством ...

0 комментариев