Навигация

1.4 Кривая риска

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

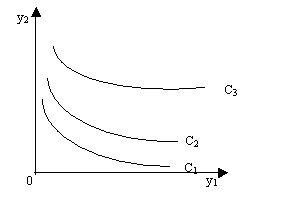

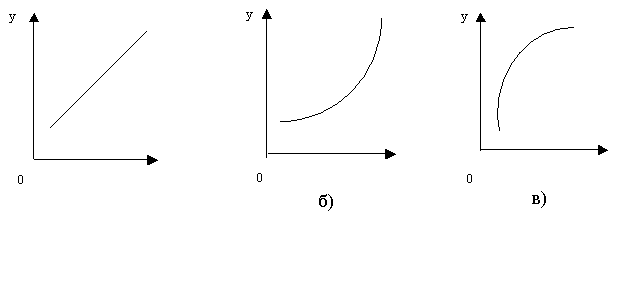

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1. Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерями прибыли (DПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

DПР=ПРр-ПР .

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 3).

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

П е р в а я т о ч к а (DПР=0 и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

В т о р а я т о ч к а (DПР=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна .

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Т р е т ь я т о ч к а (DПР=ВР и В=Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Ч е т в е р т а я т о ч к а (DПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

2. Разновидности риска

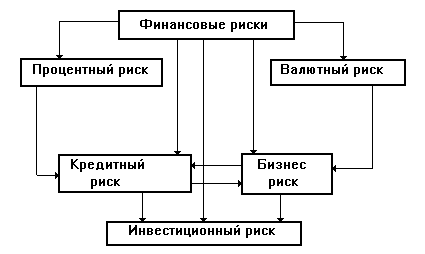

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Финансовые риски — это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски -это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми цепными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() .

.

|

|

|

|

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

Процентный риск возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит к изменению величины прибыли (или потере) по сравнению с ожидаемой. С этим видом рисков сталкиваются банки, страховые и инвестиционные компании, а так же нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий и т.д.).

Методы управления процентным риском - опционы, фьючерные операции и т.д.

Валютный риск вызван краткосрочными и долгосрочными колебаниями курсов валют на международных финансовых рынках. Описание валютного риска в реферате я опускаю.

Кредитный риск - это вероятности того, что партнеры - участники контракта окажутся не в состоянии выполнить договорные обязательства как в целом, так и по отдельным позициям. Уменьшить воздействие этого риска можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения.

Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар. Одной из основных задач менеджмента является свести бизнес-риск к минимуму путем обеспечения эффективного функционирования производства, тщательного изучения рынков сбыта продукции и услуг и гибкого реагирования на происходящие на нем изменения.

Рынок ценных бумаг порождает инвестиционный риск. Сущность инвестиционного риска заключается в риске потери вкладываемого капитала и дохода.

На рынке ценных бумаг покупатели финансовых инструментов могут являться либо инвесторами, или спекулянтами, либо игроками. Инвестор вкладывает деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается минимизировать риск потери вложенного капитала. Спекулянты - это юридические лица,- торговцы ценными бумагами, инвестиционные банки, которые рассчитывают на получение дохода за счет одномоментных сделок на рынке и за счет полной информации о состоянии рынка практически исключают риск. Игроки идут на риск, надеясь угадать тенденции и сделать деньги на ожидаемом изменении курса финансовых инструментов.

При инвестировании здравый инвестор исходит в первую очередь из соображений безопасности и лишь во вторую очередь - из расчетов получения будущей прибыли. Рыночный риск определяется возможной потерей первоначального капитала.

Риск изменения покупательной способности денег предопределяется главным образом темпами инфляции в стране. Этот вид риска сказывается на сбережениях граждан, хранимых в сберегательных или коммерческих банках или “в чулках”, а также на стоимости ценных бумаг с фиксированным доходом. Простые акции, дивиденды по которым не являются постоянной величиной, застрахованы от инфляции, так как с ростом темпов инфляции увеличивается и прибыль, из которой выплачиваются дивиденды. Кроме того, действенным средством страховки (хеджирования) против инфляции является выплата дивидендов в виде акций. По облигациям и сбережениям на счетах в банках получают меньший доход по сравнению с простыми акциями, однако и гораздо меньше риск потери первоначального капитала. Вместе с тем риск уменьшения покупательной способности денег вследствие инфляционного воздействия для этих видов инвестиций весьма высок.

3. Процентный риск

Процентный риск - это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

3.1. Разновидности процентного риска

Изменения процентных ставок влекут за собой несколько разновидностей риска.

1. Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

2. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

3. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, произошедших после принятия решения.

4. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск

.

Похожие работы

... , так как поддаётся однозначному измерению для измерения и требует субъективных оценок. 1.2 Риски и неопределенность: понятие и методы измерения В связи с развитием рыночных отношений хозяйственная деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Это значит, что возникает неясность и неуверенность в ...

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... производства, чем (6.3.4), представляется равенство где - отнесенный к моменту t временной лаг, (). Обозначим и составим матрицы с помощью которых систему (6.3.1)-(6.3.5) перепишем в виде В математической экономике магистралью называется траектория экономического роста, на которой пропорции производственных показателей (такие как темп роста производства, темп снижения цен) неизменны ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

0 комментариев