Навигация

Методи обчислення валового внутрішнього продукту (ВВП)

42645

знаков

4

таблицы

3

изображения

2. Методи обчислення валового внутрішнього продукту (ВВП)

Давши загальне уявлення про ВВП, слід перейти до наступної проблеми: яким чином може бути виміряна вся ринкова вартісь усього об’єму виробництва.

Підрахувати ринкову вартість об’єму виробництва можна трьома шляхами або методами. Згідно з виробничим методом ВВП обчислюється як сума валової доданої вартості всіх галузей економіки плюс продуктові податки за мінусом субсидій.За другим методом ми можемо порахувати скільки споживач, як кінцевий користувач продукції, заплатив за цю продукцію.Тобто ВВП можна розглядати як суму видатків, потрібних для купівлі всього обсягу виробництва. За третім методом, ми можемо додати всю заробітну платню, рентні платежі, процент і прибуток, тобто ВВП можна порахувати додаванням усіх доходів отриманих в процесі виробництва. Цей підхід представляє собою техніку підрахунку доданої вартості. Всі ці підходи є різними поглядами на один і той самий процес.

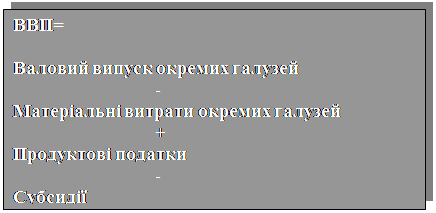

Виробничий підхід

(5)

Як бачимо, ринкова вартість ВВП, розрахованого виробничим методом пов’язана з обчисленням валового випуску і проміжного споживання товарів та послуг.

Податки на продукти – це податки, які стягуються пропорційно до кількості або вартості товарів і послуг, що виробляються, продаються або імпортуються підприємствами – резидентами. До них відносяться такі податки як ПДВ, акцизи, податки на окремі види послуг(послуги транспорту, зв’язку, рекламу), мито тощо.

Субсидії на продукти – це субсидії, що надаються підприємствам-резидентам із державного бюджету з метою відшкодування постійних збитків, які виникають у зв’язку з тим, що продажна ціна на окремі види продукції складається нижче від середніх витрат виробництва; субсидії на експорт та імпорт та інші.

У Таблиці 2 зображено динаміку ВВП України, обчисленого виробничим методом.

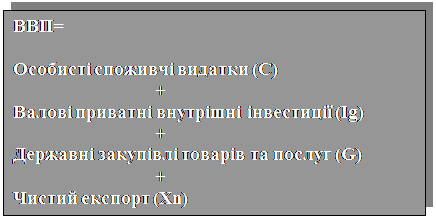

Видатковий підхід

Для визначення ВВП за видатками потрібно підсумувати усі види видатків на готові або кінцеві товари та послуги. При обчисленні ВВП для означення різних видів видатків будемо користуватися формулою (6) та термінами, які були вжиті у цій формулі.

(6)

- 12 -

Особисті споживчі видаткиТе, що ми називаємо «споживчими видатками домогосподарств», у термінології національної статистики називають особистими споживчими видатками, або особистими видатками на споживання. Вони включають видатки домашніх господарств на товари тривалого користування (легкові автомобілі, пральні машини), на предмети поточного споживання (хліб, одяг) і видатки споживачів на послуги (юристів, лікарів, перукарів).

Валові приватні внутрішні інвестиціїЦим терміном позначають усі інвестиційні видатки ділових фірм країни. Він містить:

1) усі кінцеві закупівлі машин, утаткування і верстатів, що здійснюють ділові підприємства;

2) усе будівництво;

3) зміни у запасах.

Очевидно, що таке визначення поняття “інвестиції” ширше, ніж застосовуване досі. Далі я спробую пояснити чому ці три компоненти зливаються в одне поняття – валові приватні внутрішні інвестиції.

Перша група – просте повторення нашого початкового визначення інвестиційних видатків як видатків на купівлю верстатів, машин та устаткування.

Другий компонент – будівництво – скажімо, будівництво нової фабрики, складу або елеватора, також є формою інвестицій. Чому ж потрібно враховувати житлове будівництво в інвестиціях, а не у споживанні? Причина така: багатоквартирні житлові будинки є капітальними благами, бо, як і фабрики чи елеватори, вони є активами, що приносять дохід. Інші житлові одиниці, що здаються у найм, є, з тієї ж причини, капітальними благами. Крім того, житлові будинки, в яких проживають їхні власники, є також капітальними благами, бо ці будинки можна здати у найм і отримувати грошовий дохід, хоча власники і не роблять цього. З цих причин усе житлове будівництво розглядають як інвестиції.

Нарешті зміни у запасах враховують в інвестиціях, бо збільшення запасів є, по суті, “неспожитою продукцією”, А це саме є тим, що розуміємо під інвестиціями.

Зміни у запасах як інвестиції. Оскільки ВВП вимірює поточний обсяг виробленої продукції, то у ВВП потрібно врахувати усі продукти, які вироблені, але не продані у цьому році. Щоб бути точним вимірювачем сукупного обсягу виробництва, ВВП повинен враховувати ринкову вартість усіх приростів запасів упродовж року. Будь-який товар, вироблений у певному році, повинен враховуватись у ВВП цього року навіть тоді, коли він ще не був проданий у січні місяці наступного року. Якщо б ми не враховували збільшення запасів, то занижували б обсяг річного виробництва. Якщо на складах підприємств нагромадилось більше товарів, ніж їх було на початку року, то це означає, що в економіці упродовж року було вироблено більше товарі, ніж продано. Цей приріст запасів треба додати до ВВП як показника поточного річного виробництва.

А якщо запаси зменшуються? Це зменшення потрібно вирахувати із показника ВВП, бо обсяг продукції, що проданий в економіці, перевищує обсяг поточного виробництва. При цьому різниця між даними величинами відображається у зменшені запасів. Частина ВВП, що продана на ринку впродовж року, відображає не поточне виробництво цього року, а зменшення запасів, що нагромадились на початку року. Запаси, наявні на початку даного року, є продукцією, що створена у попередні роки. Отже, зниження запасів у будь-якому конкретному році означає, що в економіці продано більше, ніж вироблено впродовж року. Це означає, що суспільство спожило весь річний обсяг виробництва та й ще частину деяких

запасів, що залишились з попередніх років. Оскільки ВВП є мірою обсягу продукції, виготовленої в даному році, остільки ми не повинні враховувати у ВВП споживання продукції, виробленої у попередні роки, тобто будь-яке скорочення запасів.

Неінвестиційні операції. Я з’ясував, що таке інвестиції. Тепер важливо визначити, що не є інвестиціями. До інвестицій не належить перехід з рук в руки цінних паперів або перепродаж уже наявних активів. Економісти виключають купівлю акцій і облігацій із визначення інвестицій, бо така купівля означає просту передачу права власності на уже створені активи. Те ж саме стосується і перепродажу.

Валові та чисті інвестиції. Потрібно зосередитись на трьох поняттях – валові, приватні та внутрішні інвестиції, які використовують при складанні національних рахунків. Приватний і внутрішній говорять нам, що мова йде про видатки ділових підприємств і, що інвестиції вкладають у даній країні, а не за кордоном.

Валові приватні внутрішні інвестиції – включають виробництво усіх інвестиційних товарів, призначених для заміщення машин, устаткування, споруд, що спожиті у процесі виробництва в цьому році, плюс будь-які чисті додавання до обсягу капіталу в економіці.

Валові інвестиції включають як заміщувальні інвестиції так і приросткові інвестиції. Чисті приватні внутрішні інвестиції характеризують тільки додаткові інвестиції, тобто їх приріст понад зношення капіталу в цьому році. Різниця між валовими і чистими інвестиціями є вартістю капіталу, зношеного або амортизованого у процесі виробництва ВВП.

Державні закупівлі товарів і послуг

Державні закупівлі включають усі державні видатки – як уряду республіки, так і місцевих органів влади, - на кінцеві продукти підприємств та на всі прямі закупівлі ресурсів, зокрема праці. Слід нагадати, що вони не враховують усі державні трансферні платежі.

Чистий експорт

Накінець остання складова ВВП – чистий експорт, який враховує зовнішньо-економічні угоди у ВВП. Експорт даної економіки за рік є витратами іноземців на товари національного виробництва даної країни за кордоном. Однак, слід враховувати те, що

частина споживацьких та інвестиційних витрат, у тому числі і державних, витрачається на товари та послуги, які були імпортовані, тобто вироблені за кордоном. Очевидно, такі витрати не відображають виробничої активності національної економіки. Для того щоб уникнути завищення загального об’єму виробництва, об’єм імпорту потрібно виключити з ВВП.

Для цього потрібно порахувати різницю між експортом та імпортом в поточному році, що і буде чистим експортом. Чистий експорт товарів та послуг, таким чином, визначається як величина, на яку закордонні витрати на продукти національного виробництва перевищують національні витрати на закордонні продукти. Чистий експорт може бути величиною як додатньою, так і від’ємною.

У Таблиці 3 зображено динаміку ВВП України, обчисленого видатковим методом.

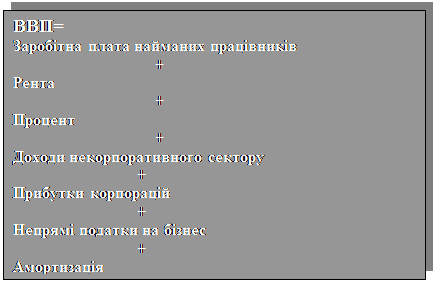

Доходний підхід

Іншою стороною розрахунку ВВП є розрахунок по доходам. В доходну частину ВВП входить заробітна платня, рентні платежі, процент і прибуток. Однак, крім основних чотирьох складових у ВВП включають два види розподілу засобів, не пов’язаних з виплатою доходу. Це відрахування на споживання капіталу або амортизація і непрямі податки на бізнес. Виникають також ускладнення внаслідок того, що деяка частина заробітної плати, ренти і процента надходить до іноземців.

При обчисленні ВВП для означення різних видів видатків будемо користуватися формулою (7) та термінами, які були вжиті у цій формулі.

При обчисленні ВВП для означення різних видів видатків будемо користуватися формулою (7) та термінами, які були вжиті у цій формулі.

(7)

Заробітна плата найманих працівниківЦя найбільша категорія доходу містить, головним чином, платню, яку фірми і уряд виплачують тим, хто пропонує працю. Вона також містить низку дповнень до заробітної плати, зокрема, внески підприємств на соціальне страхування і у різноманітні приватні фонди пенсійного забезпечення, медичного обслуговування і допомоги на випадок безробіття для найманих працівників. Ці додатки до заробітної плати є частиною витрат для підприємця, пов’язаних з наймом робочої сили, і розглядаються як компонент загальних витрат компанії на заробітну плату.

Рента

Рента містить доходи, які отримують домогосподарства та фірми, що забезпечують економіку ресурсами власності. Прикладами ренти є щомісячні платежі орендарів землевласникам і щорічні орендні платежі фірм-наймачів за користування офісними площами. Валовий рентний дохід мінус амортизація позиченої власності – чиста рента.

Саме рентний дохід залишається після того, як з валового рентного доходу вираховано амортизацію.

ПроцентПроцент стосується виплат грошового доходу, який здійснює приватний бізнес постачальникам грошового капіталу. Він містить такі статті: виплата процентів домогосподарствам на заощаджувальний депозит, на сертифікати депозитів, на облігації корпорацій. Процентні виплати, що здійснює держава вираховуються з процентного доходу. Це стається внаслідок того, що ці проценти виплачуються у відповідь на залучення засобів на такі державні витрати, як національна оборона, різноманітні соціальні програми, перерозподіл доходів, тобто на не комерційні задачі державного управління.

Доходи некорпоративного сектора

Прибуток, розпадається на види рахунків:

одна частина називається доходом на власність, а друга – прибутками корпорацій. Дохід некорпоративного сектора стосується чисто доходу підприємств, що перебувають в одноосібній власності, а також партнерств. З прибутками корпорацій справа дещо складніша, вони розподіляють у декількох напрямках.

Прибутки корпорацій

Похожие работы

... : обмежувався конкуруючий імпорт, ліцензувались усі види імпорту — більш пільговий для пріоритетних галузей, менш пільговий — для інших. Заходи по лібералізації полегшують тут доступ в економіку зарубіжних технологій, сприяють розвиткові експортної бази, включаючи створення підприємств із 100% експортною орієнтацією. Вартим уваги явищем останнього десятиліття є досить активний експорт підприє ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... за офіційним курсом), можуть бути обмежені перекази валюти за кордон і її вивіз. Застосовувані державою методи та обсяги валютних обмежень безпосередньо пов'язані з конвертованістю валюти. 43. Класична теорія макроекономічної стабілізації Сутність стабілізації економіки. Кінцевою метою економічної трансформації перехідного суспільства в Україні є створення умов для переходу до більш ...

... ії. У початковій школі для проведення тематичного контролю можуть застосовуватися контрольні роботи, тестування. Крім цього доречно проводити тематичний контроль у формі змагань, вікторин. Цілі тематичного оцінювання: - перетворити відповідність знань, умінь та навичок учнів вимогам навчальних програм; - виявити рівень навчальних досягнень учнів. Тематичне оцінювання з економіки є одним ...

0 комментариев