Навигация

1.3. Функции налогов

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений в обществе.

Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления для собственных функций (оборонных, социальных, природоохранных и пр.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функцией. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Практика работы налоговых органов показывает, что нарушения сроков и полноты уплаты налогов – явление частое.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер: наполнять государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение, здравоохранение и т. д.). Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилась регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании возникло стимулирующая подфункция, которая реализуется через систему льгот, преференций (предпочтений).

В Законе РФ «Об основах налоговой системы в Российской Федерации» предусмотрены следующие виды льгот: необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта; освобождение от уплаты налогов отдельных лиц или категорий плательщиков; понижение налоговых ставок; целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов), прочие налоговые льготы.

Так, льготы по налогообложению прибыли предприятия направлены на стимулирование:

· финансирования затрат на развитие производства и жилищное строительство;

· малых форм предпринимательства;

· занятости инвалидов и пенсионеров;

· благотворительной деятельности в социально-культурной и природоохранной сферах;

Установленные законом налоговые льготы учитываются при ежегодной разработке областного бюджета.

Преференции, как правило, устанавливаются в виде скидок (отмены) таможенных пошлин на ввозимые в страну товары определенной номенклатуры, которые на отечественных предприятиях не производят либо изготовляются в недостаточных объемах. Преференциональный импортный режим распространяется и в отношении товаров, происходящих из развивающихся стран определяется федеральным правительством.

Функцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги используются для финансирования расходов из соответствующих бюджетных фондов, где они и аккумулируются.

1.4.Налоги как инструмент государственного регулирования

Федеративный характер Российского государства, включающего 89 национально-государственных и административно-территориаль-

ных образований, существенные различия в социально-экономическом развитии субъектов Федерации демографической ситуации и экологической обстановке объективно требуют учета этих особенностей в финансово-бюджетном механизме. Расширение самостоятельности и ответственности субъектов РФ в социально-экономических вопросах должно сопровождаться укрепления финансовой базы регионов. Именно поэтому часть налоговой массы, аккумулируемой в федеральном бюджете, путем бюджетного регулирования перераспределяется между нижестоящими бюджетами – региональными и местными.

Взаимодействие бюджетов всех уровней и единство бюджетной системы страны обеспечивается посредством налоговой политики. Часть федеральных налогов и один региональный (на имущество предприятий) имеют статус закрепленных доходных источников.

Доходы по этим налогам полностью или в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены. Федеральный транспортный налог полностью закреплен за бюджетом субъекта РФ. По трем федеральным налогам – гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества, имеющим статус закрепленных доходных источников, все суммы поступлений зачисляются в местный бюджет.

Другая группа федеральных налогов – НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц – являются регулирующими доходными источниками. Доходы по этим налогам используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов либо по ставкам (нормативам), утвержденным в законодательном порядке. Отчисления по регулирующим доходам зачисляются непосредственно в региональные бюджеты, а ставки отчислений определяются при утверждение федерального бюджета. В свою очередь представительный орган субъекта РФ устанавливает ставки отчислений по регулирующим налоговым доходам в местные бюджеты при утверждении своего регионального бюджета.

Из налогов субъектов РФ один – налог на имущество юридических лиц – равными долями зачисляется в региональный и местный бюджеты. Остальные налоги распределяются в порядке, определяемом представительным органом власти субъекта РФ. И, наконец, поступления по местным налогам аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика объекта налогообложения. Три местных налога – на имущество физических лиц, земельный и регистрационный сбор за предпринимательскую деятельность, устанавливаются законодатель-ными актами РФ и взимаются представительным органом субъекта РФ. Остальные местные налоги вводятся решениями местных органов самоуправления.

В 1994 г. бюджетные взаимоотношения между федеральным и региональным уровнями реформируются на основе разделения ответственности за развитие экономики и социальной сферы и распределения налоговых поступлений в соответствующие бюджеты.

Учитывая, что собственных доходных источников для финансирования бюджетных расходов на уровне, обеспечивающем минимальные социальные потребности, многим субъектам РФ не хватает в федеральном бюджете создан фонд финансовой поддержки регионов за счет отчислений 25 % от НДС (из доли, подлежащей зачислению в федеральный бюджет). Средства нового фонда распределяются между регионами с учетом налогового потенциала субъекта РФ, соотношение доходов регионального бюджета на одного жителя в сравнении со средним уровнем по России в целом и данному экономическому району. Это позволяло менее субъективно подходить к определению потребности того или иного региона в финансовой поддержке и возможности ее удовлетворения.

Начиная с 1998 г. введена новая схема формирования и распределения средств ФФПР субъектов РФ. Доходная часть этого фонда образуется в размере 14% от суммы налоговых поступлений федерального бюджета, за исключением доходов от таможенных пошлин, таможенных сборов и иных таможенных платежей, а также доходов целевых бюджетных фондов.

Для обеспечения более объективного распределения финансовых ресурсов субъекта РФ по уровням бюджетов целесообразно и в регионах создавать свой фонд финансовой поддержки городов и районов с выделением среди нуждающихся и особо нуждающихся.

Однако, так как при формировании ФФПР используется процедура согласования ожидаемых поступлений по основным видам налогов с представителями регионов, то такой подход приводит к тому, что в настоящее время субъекты Федераций в большей степени заинтересованы в сокрытии собственной финансовой базы и выбивании у Центра дополнительной финансовой помощи, нежели повышении уровня общей налогоспособности региона. Таким образом, возникает своеобразный порочный круг, в котором 11 субъектов Федерации не получают финансовой помощи из ФФПР , однако, являются основными субъектами формирования доходов федерального бюджета.

Построение рационального механизма формирования и использования средств ФФПР зависит от решения проблемы разделения бюджетных полномочий и расщепления основных бюджетно формирующих налогов по уровням бюджетной системы.

Глава 2.Налоги Российской Федерации

2.1.Налоги на добавленную стоимость и на прибыль предприятий, объединений и организаций.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованной продукции (товаров), работ, услуг, и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

При ввозе товаров на территорию Российской Федерации их обложение НДС производится в соответствии с таможенным законодательством РФ.

При реализации товаров объектом налогообложения являются обороты по реализации всех товаров, как собственного производства, так и приобретенных на стороне.

В целях налогообложения товаром считаются предмет, изделие, продукция, в том числе производственно-технического назначения, недвижимое имущество, включая здания и сооружения, а также электро - и теплоэнергия, газ.

При исчислении облагаемого оборота по товарам, с которых взимаются акцизы, в него включается сумма акцизов.

Предприятия и организации розничной торговли, получающие доход в виде наценок, надбавок, вознаграждений, исчисляют налог с суммы этого дохода. При этом размер наценки, вознаграждения, сбора применяется к стоимости товаров, включающей сумму налога.

Действующим законодательством установлен перечень оборотов, не облагаемых налогом на добавленную стоимость, а также перечень продукции (товаров), работ и услуг, освобождаемых от обложения этим налогом. Данный перечень является единым на всей территории РФ, и не может быть изменен решениями местных органов государственной власти.

Плательщиками налога являются:

· предприятия и организации независимо от форм собственности и ведомственной принадлежности, имеющие статус юридических лиц, включая предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность;

· филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на территории РФ, имеющие расчетные счета в учреждениях банков и самостоятельно реализующие за плату товары (работы, услуги);

· международные объединения и иностранные юридические лица, осуществляющие производственную и иную коммерческую деятельность на территории РФ.

Плательщиками НДС в отношении товаров, ввозимых на территорию РФ, являются предприятия и другие лица, определяемые в соответствии с таможенным законодательством РФ.

Не оплачивают налог физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

В настоящее время ставки НДС установлены в следующих размерах:

а) 10 % - по продовольственным товарам (кроме подакцизных), товарам для детей по перечню, утвержденному Правительством РФ;

б) 20 % - по остальным товарам (работам, услугам), включая подакцизные продовольственные товары.

При реализации товаров по государственным регулируемым ценам и тарифам, при уплате НДС с суммы разницы между ценой реализации и приобретения товаров, а также при реализации услуг, в стоимость которых включен налог (при осуществлении торгово-закупочной, посреднической деятельности и т. д.), вместо ставок 10 и 20 % применяются расчетные ставки соответственно 9,09 и 16,67 %.

Контроль за полнотой исчисления и своевременностью перечисления НДС в бюджет осуществляется налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.

Налог на прибыль наряду с НДС является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода.

Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятия и организации.

Плательщиками налога на прибыль является предприятия и организации, их филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет.

Объектом обложения налога является валовая прибыль, которая представляет собой сумму прибыли (убытка) от реализации продукции (работы, услуг), основных фондов, иного имущества предприятия и доходов внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Решение проблем, связанных с правильным применением действующего законодательства по налогообложению прибыли предприятий и организаций, следует начинать с ответа на следующий вопрос: какие средства полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащие обложению налогом на прибыль, а какие не подлежат включению в состав объекта налогообложения.

Для этой цели предприятия следует разделить на две основные группы: 1) осуществляющие деятельность с целью получения прибыли (дохода); 2) не преследующие в своей деятельности цели получения дохода.

К первой группе относятся практически все предприятия, созданные для осуществления предпринимательской деятельности.

Ко второй группе предприятий следует отнести бюджетные организации, т.е. предприятия, расходы которых, связанные с осуществлением основной деятельности полностью или частично покрываются из бюджетов всех уровней, а также некоммерческие организации (общественные организации и фонды, концерны, объединения и союзы предприятий, международные некоммерческие организации и фонды), деятельность которых согласно условиям, определенным в их уставах, финансируется главным образом за счет средств учредителей.

Состав доходов предприятий относящихся ко второй группе не включаются средства, полученные как в денежно, так и в вещественно-материальной форме (основные средства, нематериальные активы, материалы, фактически произведенные затраты и т.п.) в результате целевых отчислений на содержание таких предприятий от других предприятий и организаций (так называемые спонсорские взносы), членские вступительные взносы, долевые (паевые и целевые) вклады участников этих предприятий. К этой же группе средств относятся «гранты», которые следует понимать как целевые средства предоставляемые безвозмездно иностранными благотворительными организациями предприятиям и организациям в денежной или натуральной форме на проведение научно-исследовательских и опытно-конструкторских работ, обучение, лечение и другие средства с последующим отчетом об их использовании.

Для всех без исключения предприятий не включается в состав налогооблагаемой прибыли следующие средства:

· внесенные участниками предприятия доли в уставный фонд в размерах, предусмотренных учредительными документами. Средства, направленные на пополнение уставного фонда сверх вышеназванных размеров, в полном объеме включается в состав облагаемой прибыли.

· объединяемые предприятиями для осуществления совместной деятельности без образования юридического лица на балансе одного из участников такой деятельности, который в соответствии с достигнутыми соглашениями выполняет обязанности поведения учета доходов и расходов, возникающих при осуществлении совместной деятельности, в пределах размеров, установленных договором о совместной деятельности.

Не подлежат обложению налогом на прибыль также средства:

· от добровольных пожертвований и взносов граждан (кроме банков);

· полученные от учреждений банков, других кредитных учреждений, предприятий и организаций во временное пользование в виде ссуд, займов, финансовой помощи (в том числе и по договорам совместной деятельности). Если по истечении установленного договорами срока пользования временно полученными средствами, а также установленного законодательством срока исковой давности (в настоящее время срок давности составляет 3 года) такие средства не будут возвращены кредитору, они в полном размере включаются в состав внереализационных доходов;

· поступившие предприятия либо филиалы или структурному подразделению, не имеющему статуса юридического лица, от других филиалов или структурных подразделений, входящих в состав данного предприятия, в порядке перераспределения средств, оставшихся в их распоряжении после уплаты налога на прибыль;

· ассигнование из бюджета, полученные для финансирования капитальных вложений, других мероприятий целевого назначения (кроме ассигнований на покрытие убытков);

· доходы, полученные от долевого участия в деятельности других предприятий, от акций (налогообложение таких доходов, выплачиваемых за счет средств, остающихся в распоряжении предприятий после уплаты налога на прибыль, производится по установленным ставкам у источника выплаты).

Налог на прибыль предприятий и организаций уплачивается в бюджет исходя из облагаемой прибыли и установленной ставки налога.

В настоящее время налог на прибыль уплачивается предприятиями и организациями в федеральный бюджет по ставке 13 %, в бюджеты субъектов РФ – 22%, для банков и страховщиков, бирж, брокерских контор, по прибыли от посреднической деятельности – 30%.

Для решения наиболее важных задач, решаемых государством в рамках реализации основных направлений экономической политики, действующим законодательством установлена система налоговых льгот, позволяющих существенно снизить сумму налога на прибыль.

При исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходов за счет прибыли, остающейся в распоряжении предприятия, уменьшается на суммы:

1) направленные предприятиями сферы материального производства на финансирования капитальных вложений по развитию собственной производственной базы, а также в порядке долевого участия, включая расходы на погашения кредитов банков, выданные на эти цели, а также всеми предприятиями на жилищное строительство.

Данная льгота, являясь наиболее существенной налоговой льготой для всех категорий плательщиков, предоставляется при условии полного использования ими сумм начисленного износа на последнюю отчетную дату и не должна уменьшать фактическую сумму налога на прибыль, исчисленную без учета льгот, более чем на 50%.

2) затрат предприятий на содержание находящихся на их балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, домов престарелых и инвалидов, жилищного фонда, а также затрат на эти цели ,0при долевом участии предприятий в содержании указанных объектов и учреждений.

3) взносов на благотворительные цели.

Не подлежит налогообложению прибыль:

· религиозных организаций от культовой деятельности и от реализации предметов, необходимых для совершения культа;

· общественных организаций инвалидов, а также находящихся в собственности этих организаций учреждений, предприятий и объединений в части, направляемой на уставную деятельность этих организаций;

· образовательных учреждений в части, направленной на нужды обеспечении, развития и совершенствования образовательного процесса.

Похожие работы

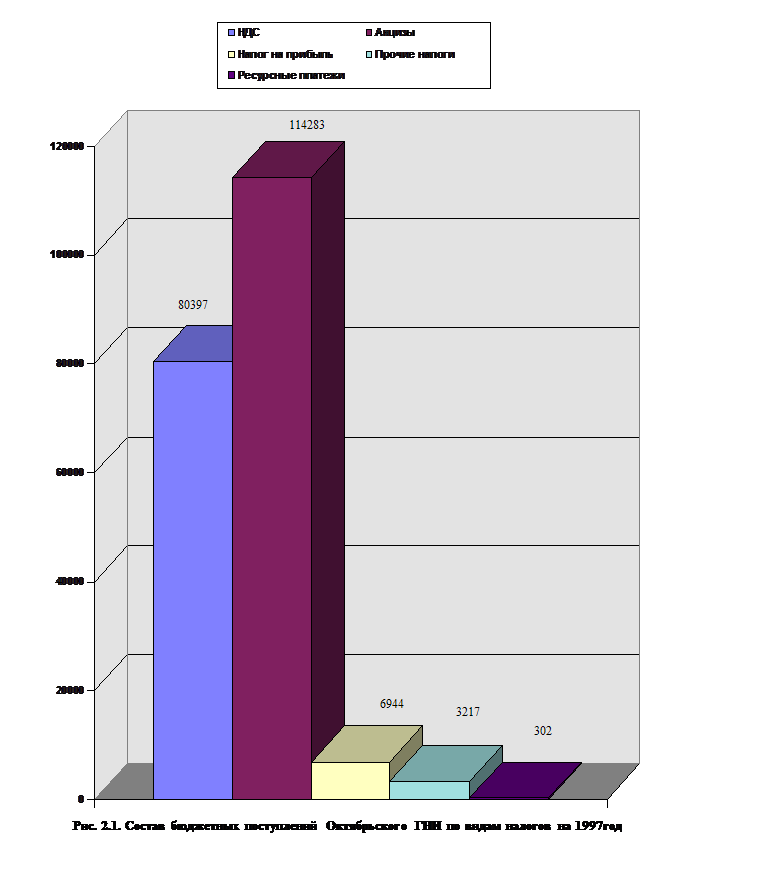

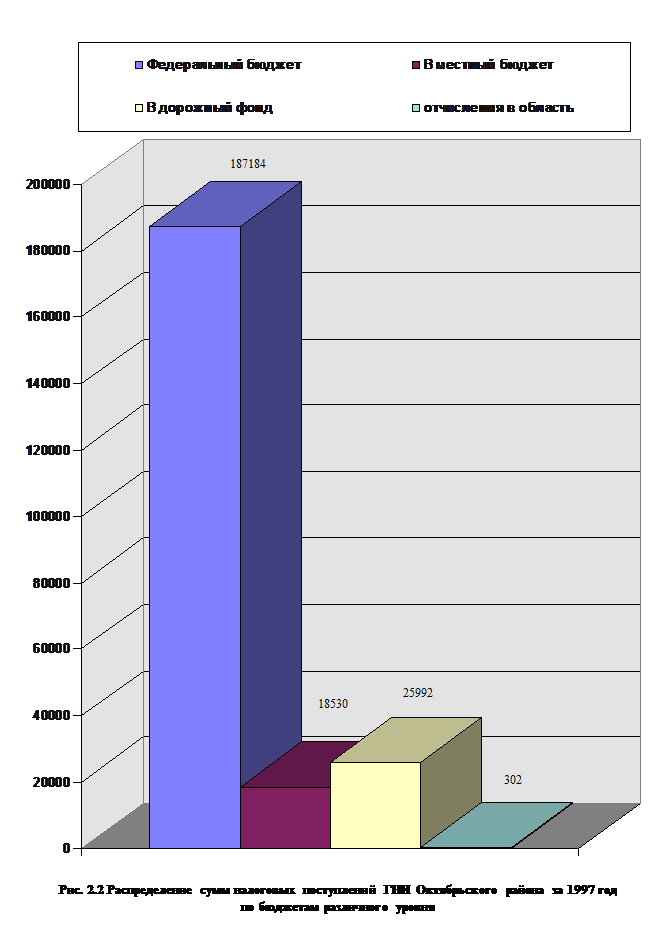

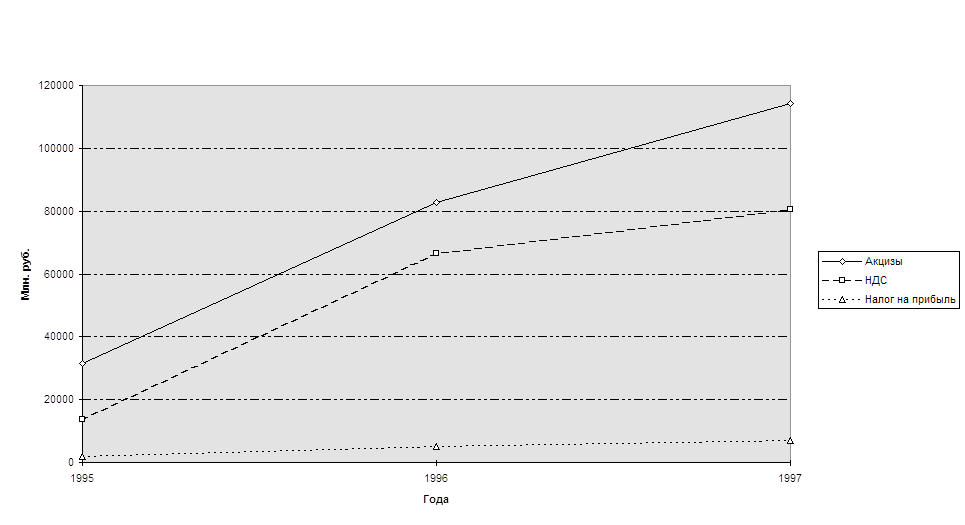

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... с физических лиц, налог на прибыль, налог на добавленную стоимость, а также на некоторые другие). 9. Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей, что выражается в первую очередь в затягивании окончательного принятия нового Налогового кодекса. По различным ...

... общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания... публичной власти...” [1]. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. ...

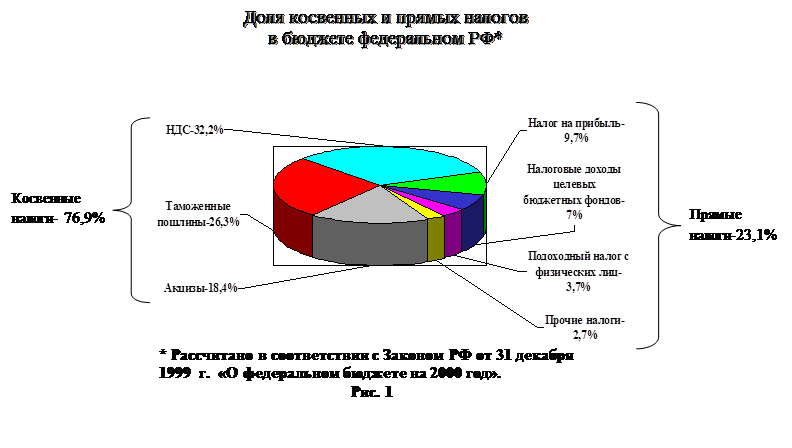

... уплаты налогов. Это: заработная плата, выручка, доход, себестоимость. Наиболее существенным признаком классификации налогов является принадлежность их к уровням власти и управления (см. Приложение №3). 2.Генезис прямого налогообложения. В этой главе я попытаюсь дать наиболее полное, на сколько это возможно, отражение развития налогов России и некоторых зарубежных стран (Др. Рима, Англии, ...

0 комментариев