Навигация

1.2. Классификация налогов

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется на группы по определенным критериям, признакам, особым свойствам.

Первая классификация налогов была построена на основе критерия перелагаемости налогов, которые первоначально еще в ХVII в. был привязан к доходам землевладельца (поземельный налог – это прямой налог, остальные – косвенные). Впоследствии А. Смит, исходя из факторов производства (земля, труд, капитал), дополнил доход землевладельца доходами с капитала и труда и соответственно двумя прямыми налогами – на предпринимательскую прибыль владельца капитала и на заработную плату наемного работника. Косвенные же налоги, считал А. Смит, - это те налоги, которые связаны с расходами и перелагаются таким образом на потребителя.

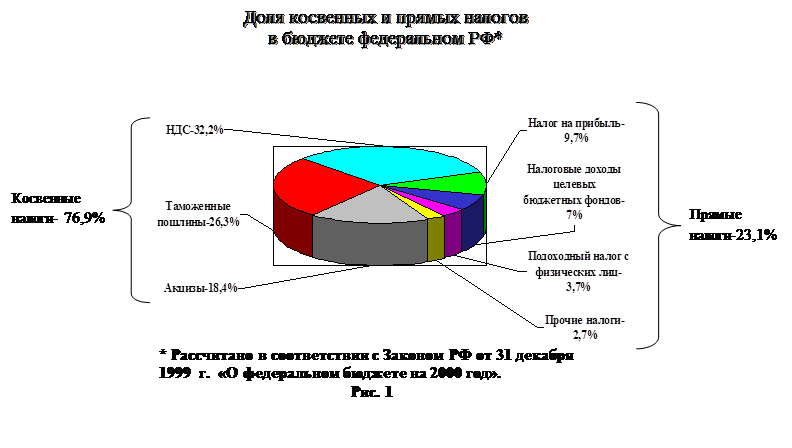

Классификация налогов на прямые и косвенные исходя из подоходно-расходного критерия, не утратила своего значения и используется для оценки степени переложения налогового бремени на потребителя товаров и услуг.

К числу прямых налогов относятся: налог на прибыль (доходы) предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций, целевых сборов: налог на добавленную стоимость, акцизы на отдельные товары, таможенная пошлина, налог на операции с ценными бумагами, транспортный налог, налог на содержание жилищного фонда и объектов социально-культурной сферы и др.

Во многих развитых странах в структуре налоговых доходов превалируют прямые налоги: США – 91,1 %, Япония – 71,2 %, однако в ФРГ этот показатель составлял 44,1 %. В России на долю прямых налогов приходится примерно 45 % (1995 г.).

Бюджетное устройство государства определяет организацию бюджетной системы, включающую целостную совокупность бюджетов всех уровней. В федеративном государстве (России, США, ФРГ и др.) бюджетная система представлена федеральным, региональным и местным уровнями. В Российской Федерации вся совокупность налогов и сборов подразделяется на три группы (вида): 1) федеральные; 2) налоги республик, краев, областей и автономных образований, Москвы и Санкт-Петербурга; 3) местные.

К федеральным относятся следующие налоги и сборы:

1. налог на добавленную стоимость;

2. акцизы на отдельные группы и виды товаров;

3. налог на прибыль (доходы) предприятий и организаций;

4. налог на операции с ценными бумагами;

5. таможенная пошлина;

6. отчисления на воспроизводство минерально-сырьевой базы;

7. платежи за пользование природными ресурсами (в том числе платежи за загрязнение окружающей природной среды и другие виды вредного воздействия);

8. подоходный налог с физических лиц;

9. налоги, служащие источниками образования дорожных фондов в том числе: налог на реализацию горюче-смазочных материалов, налог на пользователей автодорог, налог с владельцев транспортных средств, налог на приобретение транспортных средств;

10. транспортный налог;

11. сбор за использование наименований «Россия», «Российская Федерация» и образование на их основе слов и словосочетаний;

12. лицензионный сбор за право производства, разлива и хранения алкогольной продукции;

13. лицензионный сбор за право оптовой продажи алкогольной продукции;

14. гербовый сбор;

15. государственная пошлина;

16. налог с имущества, переходящего в порядке наследования и дарения.

Налоги субъектов РФ включают:

1. налог на имущество предприятий;

2. лесной налог;

3. плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

4. сбор на нужды образовательных учреждений (с юридических лиц).

К местным налогам относятся следующие налоги:

1. налог на имущество физических лиц;

2. земельный налог;

3. регистрационный налог за предпринимательскую деятельность;

4. налог на строительство объектов производственного назначения в курортной зоне;

5. курортный сбор;

6. сбор за право торговли (уплачивается путем приобретения разового талона или временного патента);

7. целевые сборы на содержание милиции, на благоустройство территории, на нужды образования и другие цели;

8. налог на рекламу;

9. налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

10. лицензионный сбор за право проведения местных аукционов и лотерей;

11. сбор за парковку автотранспорта;

12. сбор за право использования местной символики;

13. сбор за участие в бегах на ипподроме;

14. сбор со сделок, совершаемых на биржах;

15. сбор за уборку территорий населенных пунктов (с юридических и физических лиц – владельцев строений);

16. сбор с владельцев собак (кроме служебных);

17. сбор за право проведения кино- и телесъемок;

18. лицензионный сбор за право торговли спиртными напитками;

19. сбор за выдачу ордера на квартиру (с физических лиц);

20. сбор за выигрыш на бегах;

21. сбор с лиц, участвующих в игре на тотализаторе на ипподроме.

В общей сложности налоговым законодательством РФ предусматривается перечень, включающий 41 конкретный налог разного уровня. Однако в 1994 – 1996 гг. благодаря Указу Президента РФ от 22 декабря 1993 г. № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях различных уровней», налоговое творчество региональных и местных властей довело этот перечень до 200 (в каждом субъекте РФ было принято по 1 – 2 местных налога). В правительственном проекте Налогового кодекса РФ предлагается установить закрытый перечень налогов и сборов – 12 федеральных, 8 региональных и 12 местных.

Оценивая классификацию налогов по уровневому критерию, следует отметить, что такое деление не имеет логического смысла и носит статусный характер. Одни федеральные налоги в качестве доходных источников полностью закреплены за бюджетами нижестоящих уровней, другие – лишь частично (по нормативам либо путем расщепления ставки). Учетно-экономическая целесообразность диктует иную группировку налогов, взимаемых с предприятий и организаций:

· налоги, вносимые на издержки производства и обращения;

· налоги, включаемые в продажную цену продукции (работ, услуг);

· налоги, относимые на финансовые результаты (до налогообложения прибыли);

· налоги на прибыль и за счет прибыли, остающейся в распоряжении плательщика.

Похожие работы

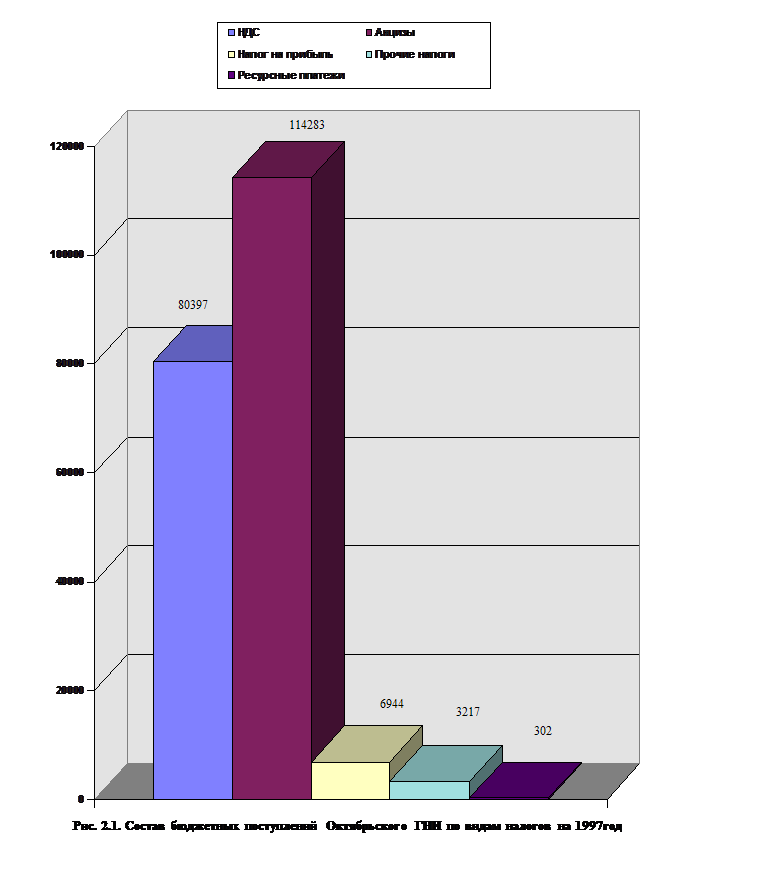

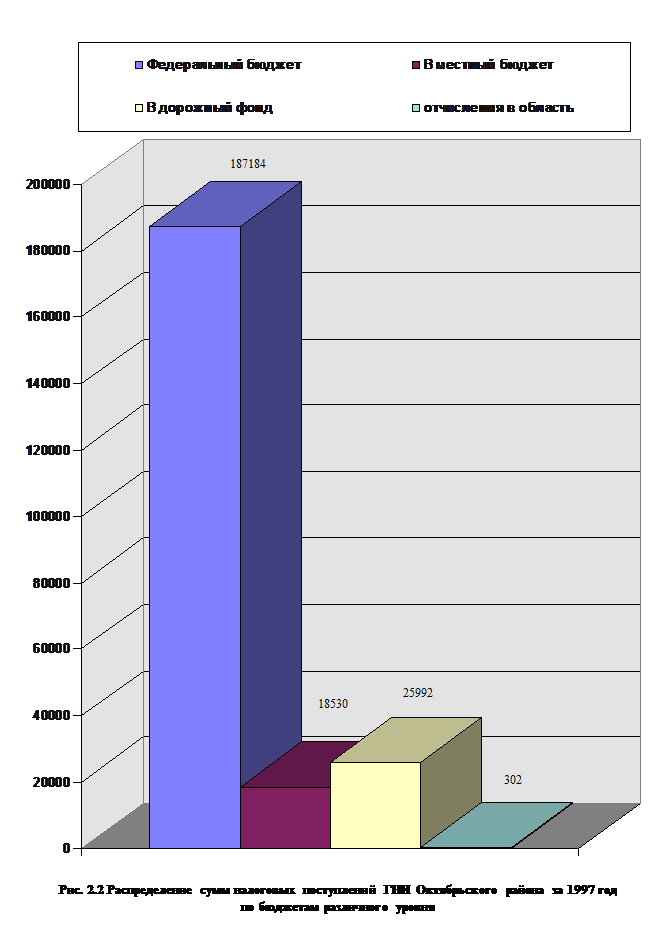

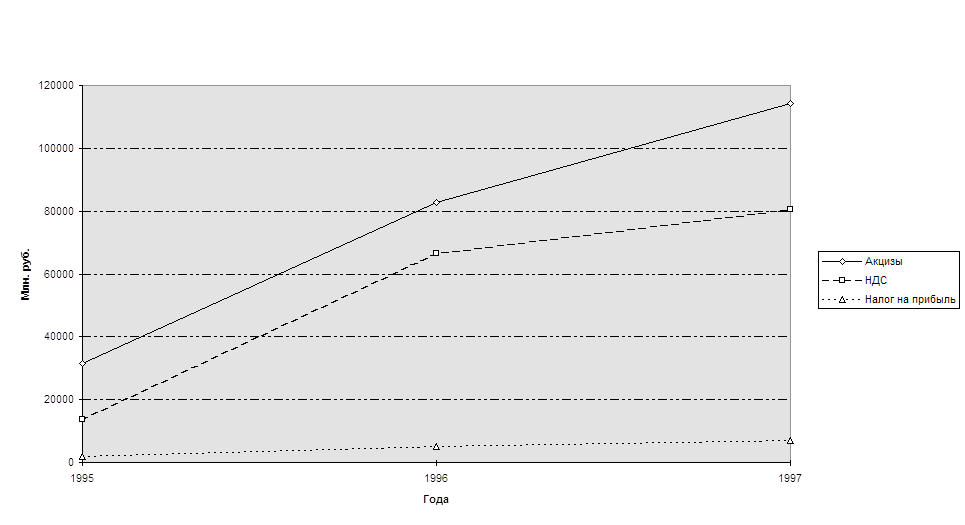

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... с физических лиц, налог на прибыль, налог на добавленную стоимость, а также на некоторые другие). 9. Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей, что выражается в первую очередь в затягивании окончательного принятия нового Налогового кодекса. По различным ...

... общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания... публичной власти...” [1]. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. ...

... уплаты налогов. Это: заработная плата, выручка, доход, себестоимость. Наиболее существенным признаком классификации налогов является принадлежность их к уровням власти и управления (см. Приложение №3). 2.Генезис прямого налогообложения. В этой главе я попытаюсь дать наиболее полное, на сколько это возможно, отражение развития налогов России и некоторых зарубежных стран (Др. Рима, Англии, ...

0 комментариев