Навигация

Коммерческие банки. Место и роль КБ в кредитной системе экономики

93269

знаков

7

таблиц

0

изображений

1.3. Коммерческие банки. Место и роль КБ в кредитной системе экономики.

Закон Российской Федерации от 3 февраля 1996 г., внесший изменения и дополнения к закону ''О банках и банковской деятельности в РСФСР'' от 2 декабря 1990 г. лежит в основе современной деятельности коммерческих банков. Изменения и дополнения не были столь существенными, но они констатировали функционирование кредитной системы уже в Российской Федерации, а не в СССР.

Закон о банках России закрепил то, что уже произошло в стране с 1987 г., и учел опыт законодательств западных стран. В нем сформулированы основные положения для функционирования КБ. Так, банки обязаны работать на условиях возвратности, платности и срочности привлекаемых средств и предоставляемых услуг. Они могут создавать союзы и ассоциации, объединения и холдинги. Коммерческим банкам разрешено осуществлять активные, пассивные и комиссионные операции, а также проводить расчеты по поручению клиентов и банков корреспондентов (подробнее операции коммерческих банков будут рассмотрены в следующем параграфе).

Закон декларирует независимость КБ от органов исполнительной и представительной власти и местного самоуправления. Вместе с тем предусматривается регистрация в Центробанке уставных фондов, выдача лицензий на банковскую деятельность, а также их отзыв. Банку России предоставлено право направлять банкам предписания об устранении обнаруженных у них недостатков, налагать штрафы, требовать аудиторской проверки и смены руководства, назначать временную администрацию по управлению банком, запрещать на время выполнение определенных операций. Решение ЦБР коммерческие банки могут обжаловать.

Коммерческие банки обязаны публиковать регулярно свои балансы и счета о прибылях и убытках, образовывать резервные фонды, которые формируются из прибыли до налогообложения. К их числу относятся минимальные резервы по депозитам, которые КБ должны депонировать на счетах ЦБР. Кроме того, ЦБ определяет нормы резервов на покрытие возможных убытков от рискованных операций. Коммерческим банкам разрешены филиалы и представительства, которые не являются юридическими лицами и действуют на основе законодательства соответствующих территорий от имени создавшего их КБ.

По закону КБ обязан соблюдать тайну по операциям, счетам вкладов своих клиентов и корреспондентов. Справки они могут давать, кроме своих клиентов, только судам, арбитражным судам, органам налоговой службы, налоговой полиции, аудиторам и, при согласии прокурора, следственным органам.

КБ на договорных началах могут размещать средства друг друга в форме кредитов (МБК), привлекать вклады физических и юридических лиц, осуществлять расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета. Расчетные операции КБ проводят по правилам, установленным Банком России, а также в формах, принятых в международной банковской практике. Антимонопольные правила в сфере банковской деятельности контролируются также банком России и Госкомитетом по антимонопольной политике.

В случае не возврата кредита КБ имеют право обращаться в арбитражный суд. Однако на практике для этих целей они намного чаще обращаются к помощи особых структур (''крыша''). Клиенты КБ по закону свободны в выборе банков и могут иметь счета в нескольких банках.

Участие иностранных банков ограничено 12% совокупного капитала коммерческих банков России. В настоящее время на инобанки приходится 8% совокупного капитала.

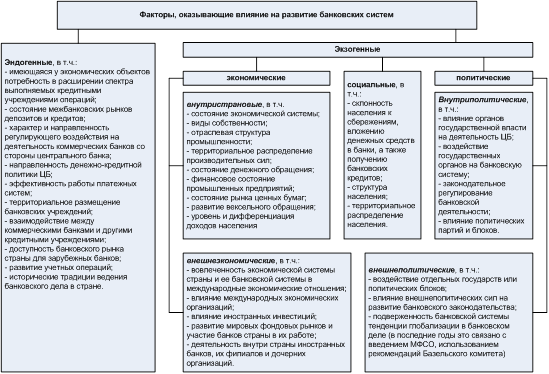

Место и роль КБ в кредитной системе и экономике существенно отличается от функций ЦБР. Если ЦБ имеет дело с правительством и коммерческими банками, то последние, кроме того, и главным образом непосредственно связаны с хозяйственными субъектами [19, стр. 198].

Операции и услуги коммерческих банков.

Вся совокупность банковских операций в первом приближении делится на две крупные группы – пассивные и активные операции.

Пассивные операции: операции по накоплению собственного капитала и привлечению средств.

Активные операции: операции по размещению собственных и привлеченных средств с целью получения дохода.

В то же время ряд операций затруднительно отнести либо к пассивным, либо к активным. В этом случае их называют активно-пассивными операциями. К ним относят посреднические операции, выполняемые банками по поручению клиентов за определенную плату (комиссионно-рассчетные и торгово-комиссионные), бухгалтерские и консультативные услуги клиентам и прочие.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

вкладные и депозитные, включая получение межбанковских кредитов;

эмиссионные (размещение паев или ценных бумаг банка);

Все активные операции банка, связанные с тем же критерием делятся на:

ссудные (учетно-ссудные);

расчетные;

кассовые;

инвестиционные и фондовые;

комиссионные;

гарантийные;

Ссудные операции – операции по предоставлению средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, - это учетные (учетно-ссудные) операции.

Виды ссудных операций (ссуд) разнообразны. Они делятся на разные группы по следующим критериям:

тип заемщика;

способ обеспечения;

сроки кредитования;

характер кругооборота средств;

назначение (объекты кредитования);

вид открываемого счета;

порядок выдачи средств;

метод погашения ссуды;

порядок начисления и погашения процентов;

степень риска;

вид оформляемых документов и др.

Расчетные операции – операции по зачислению средств на счета клиентов и оплате со счетов их обязательств перед контрагентами.

Кассовые операции – операции по приему и выдаче денег.

Инвестиционные операции – операции по вложению банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-коммерческой деятельности.

Фондовые операции – операции с ценными бумагами (помимо инвестиционных) на биржевом рынке.

К фондовым операциям относятся:

операции с векселями (учетные и процентные операции, операции по протесту векселей, по инкассированию, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе и др.);

операции с фондовыми бумагами, котирующимися на фондовых биржах;

Комиссионные операции – операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К комиссионным операциям относятся:

операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

переводные операции;

торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и другие операции);

доверительные (трастовые) операции;

операции по предоставлению клиентам юридических и иных услуг.

Гарантийные операции – операции по выдаче банком гарантий (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Кроме того, активные операции банков делятся:

В зависимости от степени рискованности – на безрисковые и рисковые;

В зависимости от характера (направлений) размещения средств –

на первичные (операции, связанные с размещением средств на корсчете, в кассу, с выдачей ссуд клиентам, другим банкам, некоторые иные операции); вторичные (операции, связанные с отчислениями средств в резервный и страховой фонды);

инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других предприятий и организаций).

По уровню доходности – операции,

приносящие доход (высокодоходные и низкодоходные, приносящие стабильный и нестабильный доход);

не приносящие доход (операции с наличностью, по корсчету, по отчислению средств в резервный фонд ЦБР, выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за суды не начисляются).

Наконец, все операции банка следует разделять на:

ликвидные и неликвидные;

операции с рублями и валютой;

регулярные и иррегулярные;

балансовые и забалансовые.

Термином ''забалансовые операции'' обозначается широкий круг операций, которые, как правило, не отражаются в официально публикуемых банковских балансах или даются под чертой в разделе так называемых контрсчетов (или забалансовых счетов) и проводятся банками за определенное вознаграждение (комиссию). Насчитывается более 30 разновидностей забалансовых операций.

Забалансовые операции позволяют банкам решать следующие основные задачи:

![]() страхование

и перераспределение

между участниками

рынка рисков,

в особенности

кредитного

и рыночного;

страхование

и перераспределение

между участниками

рынка рисков,

в особенности

кредитного

и рыночного;

![]() расширение

доступа к кредитным

ресурсам и

снижение стоимости

заимствований;

расширение

доступа к кредитным

ресурсам и

снижение стоимости

заимствований;

![]() получение

дополнительной

прибыли и повышение

доходности

активов;

получение

дополнительной

прибыли и повышение

доходности

активов;

![]() сохранение

требуемого

органами банковского

надзора соотношения

между капиталами

и активами при

увеличении

объема операций;

сохранение

требуемого

органами банковского

надзора соотношения

между капиталами

и активами при

увеличении

объема операций;

![]() управление

активами и

пассивами;

управление

активами и

пассивами;

![]() проведение

спекулятивных

операций [4, стр. 180-183].

проведение

спекулятивных

операций [4, стр. 180-183].

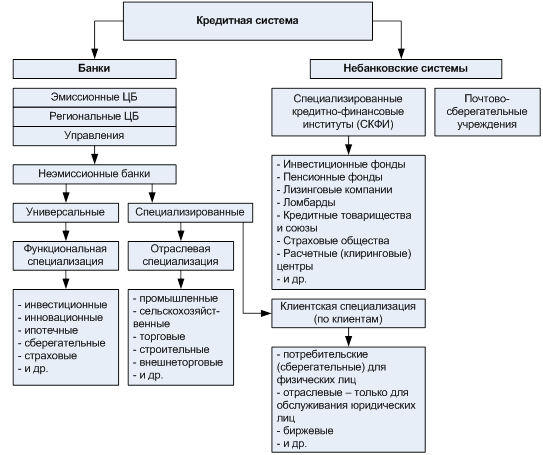

Классификация коммерческих банков.

Классификация коммерческих банков предполагает их разделение по критериям (признакам). В совокупности они помогают всесторонне осветить природу банков и представить сложность и меру развитости данного уровня банковской системы. Эти критерии и соответствующие классификационные группы должны отражать особенности исторического развития и организации банковского дела в данной конкретной стране.

Существуют различные классификации коммерческих банков, в зависимости от критериев оценки:

Форма собственности:

![]() государственные

государственные

![]() частные

частные

![]() кооперативные

кооперативные

![]() смешанные

(представляющие

разные формы

собственности)

смешанные

(представляющие

разные формы

собственности)

Страновая принадлежность капитала:

![]() Российские

Российские

![]() иностранные

иностранные

![]() совместные

(с участие

Российского

и иностранного

капитала)

совместные

(с участие

Российского

и иностранного

капитала)

Территориальный признак:

![]() региональные

(они же местные,

муниципальные)

региональные

(они же местные,

муниципальные)

![]() межрегиональные

межрегиональные

![]() национальные

национальные

![]() международные

международные

![]() заграничные

(Российские

банки за границей)

заграничные

(Российские

банки за границей)

Организационно-правовая форма:

![]() паевые

паевые

![]() акционерные

акционерные

банки – акционерные общества закрытого типа (АОЗТ)

банки – акционерные общества открытого типа (АООТ)

Степень независимости:

![]() самостоятельные

самостоятельные

![]() дочерние

дочерние

![]() уполномоченные

уполномоченные

![]() консорциальные

(банки, в которых

участвуют, по

меньшей мере,

две стороны,

не имеющие

контрольного

пакета акций)

консорциальные

(банки, в которых

участвуют, по

меньшей мере,

две стороны,

не имеющие

контрольного

пакета акций)

Характер деятельности:

![]() универсальные

универсальные

![]() специализированные

специализированные

6.1. Отраслевая специализация:

![]() промышленные

промышленные

![]() связи

и информатики

связи

и информатики

![]() сельскохозяйственные

сельскохозяйственные

![]() транспортные

транспортные

![]() строительные

строительные

![]() торговые

торговые

![]() культуры

и искусства

культуры

и искусства

![]() издательские

и др.

издательские

и др.

Функциональная специализация:

![]() инновационные

инновационные

![]() инвестиционные

инвестиционные

![]() сберегательные

сберегательные

![]() социального

развития

социального

развития

![]() ипотечные

ипотечные

![]() клиринговые

клиринговые

![]() биржевые

биржевые

![]() страховые

страховые

Масштаб деятельности:

![]() крупные

крупные ![]() средние

средние ![]() мелкие [4, стр.

184-186].

мелкие [4, стр.

184-186].

Организационные структуры и структуры управления банком.

Одним из объектов управления и в то же время его инструментом является структура организации (организационная структура). Правильно выбранная оргструктура построения банка, ее своевременная трансформация в соответствии с меняющимися внутренними и внешними факторами – это важные, строго обязательные условия полной реализации банком своей стратегии, его эффективной деятельности сегодня и в перспективе.

Многообразие организационных форм построения банков с определенной долей условности можно разделить на две большие группы:

Классические (традиционные) оргструктуры;

Адаптивные оргструктуры.

К классическим формам организационного построения банков относятся:

Функциональные структуры;

Так называемые дивизионные структуры.

Функциональная структура предполагает существование в банке обособленных подразделений, реализующих функции в соответствии с определенным делением деятельности банка на отдельные части или отрасли (управления, операционное, бухгалтерского учета, хозяйственное и др.). Если объемы задач, решаемых подразделением достаточно большие, внутри них могут создаваться дополнительные, более мелкие структурные единицы.

При дивизионной организации внутренние структуры банка делятся в соответствии с: видами предлагаемых банком продуктов; особенностями отдельных групп клиентов банков; особенностями регионов и региональной клиентуры.

Соответственно говорят о структурах, ориентированных на продукты, на особые группы потребителей, на регионы.

Рассмотренные варианты классических оргструктур можно считать основными. Кроме того, определенное своеобразие в организационное построение банков вносит наличие у них филиалов (отделений) и выполнение ими международных операций.

Адаптивными считаются оргструктуры, создаваемые банками на временной или постоянной основе для решения тех или иных дополнительных (на данный момент времени) задач, позволяющие им приспосабливаться к изменяющимся условиям.

К числу адаптивных оргструктур можно отнести: представительства; банковские объединения и группы; финансово-промышленные группы и банковские холдинги; подразделения для осуществления новых, нетрадиционных для банков операций.

Данные оргструктуры служат решению вспомогательных задач, являются дополнительными по отношению к классическим структурам.

Необходимо подчеркнуть одну особенность, что понятия адаптивных, дивизионных и функциональных оргструктур – это всего лишь теоретически выделенные ''чистые формы'', которые удобны для аналитических целей, но которых на практике не бывает и не должно быть в ''чистом виде'' [4, стр. 228-230].

Можно привести несколько примеров, подтверждающих это утверждение: (см. Приложения 2,3).

39

Глава II. Анализ системы кредитования в РФ.

2.1.Поддержка малого предпринимательства со стороны банков и государства.

На начало 2002 г. в России действовало около 880 тыс. малых предприятий. В расчете на 1000 человек населения страны приходится в среднем лишь 6 малых предприятий, тогда как в развитых странах Запада не менее 30. Численность занятых на малых предприятиях составила 7,6 млн. человек, а с учетом индивидуальных предпринимателей – 11,6 млн. человек. Не смотря на наметившуюся тенденцию роста производства, их вклад в ВВП не превышает 12%. Сложившаяся отраслевая структура по числу занятых показывает, что малое предпринимательство (МП) развивается преимущественно в сфере торговли и общественного питания (32,4% от общего числа работников всех малых предприятий), в промышленности и строительстве, соответственно, 15,3 и 14,4%, в предприятиях инновационного малого предпринимательства – 2,5%. Распределение малых предприятий и численность работающих в них по России крайне неравномерны: (см. Табл. 1).

Р

Таблица 1

аспределение малых предприятий и численность работающих в них по России.*| Федеральный округ РФ | Численность малых предприятий (тыс.) | Среднесписочная численность работающих (тыс. чел.) |

| Центральный | 308,2 | 2394,6 |

| Северо-Западный | 156,3 | 1028,0 |

| Южный | 82,2 | 660,3 |

| Приволжский | 131,4 | 1038,2 |

| Уральский | 56,2 | 424,4 |

| Сибирский | 103,8 | 752,3 |

| Дальневосточный | 41,2 | 298,0 |

| Итого по РФ | 879,3 | 6596,8 |

* Источник: Малое предпринимательство нуждается в поддержке // Банковское дело. 2002 г. №6. – с.15.

Больше всего предприятий МП приходится на Центральный ФО (35%), но в самом округе еще большая дифференциация таких предприятий по областям. Если в Смоленской, Орловской, Курской областях их насчитывается соответственно, 2,5 тыс., 2,6 тыс. и 2,8 тыс., то в Москве 180 тыс., в Московской области 46 тыс. предприятий малого предпринимательства.

За последние 10 лет в России так и не сложилось более-менее стройной и отлаженной кредитно-финансовой системы поддержки малого предпринимательства.

Существующая точка зрения о том, что банки не заинтересованы в кредитовании малого бизнеса, опровергается существующей практикой. Средние и небольшие банки кредитуют сейчас в основном малое предпринимательство. Ассоциация региональных банков России при участии Института социально-экономического анализа и развития предпринимательства провела обследование банков по вопросу кредитования малых предприятий. Так, у 46% банков имеется собственная кредитная политика по отношению к МП. За 2001 г. доля кредитов, выданных МП и предпринимателям без образования юридического лица (ПБОЮЛ), увеличилась у 83% банков и только у 17% кредитных организаций эта доля не изменилась или уменьшилась. Внешние заимствования малые предприятия осуществляют в основном в региональных банках. Структура заимствований МП в 2002 г. в региональных банках РФ выглядит следующим образом: (см. Табл. 2).

Структура заимствований малых предприятий в 2002 г. в рег-х банках.*Таблица 2

| приобретение сырья и материалов | 86% |

| переоборудование производства | 77,3% |

| расширение производства | 77,3% |

| погашение задолженности перед поставщиками | 45,5% |

| выплата зарплаты | 36,4% |

| НИОКР | 22,7% |

* Источник: Малое предпринимательство нуждается в поддержке // Банковское дело. 2002 г. №6. – с.16.

Абсолютное большинство малых и средних региональных банков в своей ресурсной базе на 1 января 2002 г. имеет удельный вес кредитов на развитие среднего и малого предпринимательства свыше 90%, в том числе малого бизнеса – более 45%. И все же инвестиционно-кредитное сотрудничество региональных банков и предприятий малого бизнеса не является в должной мере эффективным и прочным. Этому мешают общая экономическая ситуация в стране, не четко обозначенная государственная политика в развитии малого предпринимательства, малая капитализация коммерческих баков. Сдерживающим фактором развития предприятий МП остается и отсутствие информационной базы по кредитным историям заемщиков.

В настоящее время, региональные банки стремятся обеспечить финансирование МП на более полный производственный цикл. Фактическая структура кредитного портфеля банков по срокам кредитования МП на 01.08.2001 г. следующая:

до 3-х месяцев - 18,6%;

от 3-х месяцев до 1 года - 48,5%;

от 1 года

кредитная линия

(реально выделенные средства) - 9,6%;

овердрафт -7,0%.*

* Источник: Малое предпринимательство нуждается в поддержке // Банковское дело. 2002 г. №6. – с.16.

Для данного периода развития МП характерен более высокий удельный вес малых предприятий, занятых в торговле и общественном питании, затем промышленности, строительстве и в транспорте. Этой ориентации соответствует и структура кредитного портфеля региональных банков для МП:

торговля и общепит - 62,8%;

промышленность - 17,3%;

строительство - 4,0%;

транспорт - 4,0%;

другие отрасли - 12,1%.*

* Источник: Малое предпринимательство нуждается в поддержке // Банковское дело. 2002 г. №6. – с.16.

Такая структура кредитного портфеля объясняется не только незрелостью, ненадежностью предприятий малого бизнеса, но и слабо разработанной законодательной базой деятельности как банков и малого предпринимательства, так и отсутствием правовых гарантий возврата кредита.

Субъекты МП в большинстве обслуживаются в региональных средних и малых банках и составляют костяк клиентской базы. Однако при кредитовании банки сталкиваются с рядом проблем, существование которых не дает в полной мере оказывать финансовую поддержку субъектам МП. Большая часть предприятий применяет упрощенную систему учета, отчетности и налогообложения, в результате чего невозможно полностью проанализировать финансово-хозяйственную деятельность и стоимость имеющегося имущества. В этой связи необходимо, скорейшее принятие закона, регламентирующего создание кредитных бюро и их деятельность по формированию информационной базы кредитных историй заемщиков как на федеральном, так и на межрегиональном и региональном уровнях.

Также у большинства предприятий малого бизнеса, отсутствуют собственные средства, необходимые в качестве залога. В связи с этим у банков нет надежной гарантии возврата кредитов. Кроме этого, согласно Инструкции ЦБ РФ № 62 ''О порядке формирования и использования резерва возможные на потери по ссудам'', кредиты из-за этих факторов должны относиться к более высокой группе риска с созданием резерва на возможные потери от 20 до 100% от суммы кредита, что ухудшает финансовые показатели банка. В итоге существующая в России система предоставления гарантий изначально направлена на оказание поддержки тем предприятиям, которые могут предоставить необходимое залоговое обеспечение, а для большинства МП это является недоступным. В то же время поручительство, не являющееся формой обеспечения, дает более широкие возможности для погашения долга, чем залог, так как поручитель отвечает перед банком всем своим имуществом, а не только заложенным.

Для решения этой задачи, по мнению Совета Ассоциации региональных банков России, необходимо, прежде всего, создать систему гарантий банковских кредитных вложений: федеральный центр и местные органы власти формируют целевой гарантийный фонд за счет средств бюджета для обеспечения вложения банков с пределом гарантий на один бизнес-проект.

Второй важной задачей является создание условий удешевления самих кредитов для МП.

Третьим направлением в создании кредитно-финансового механизма МП должно стать развитие негосударственных небанковских организаций, которые должны осуществлять микрофинансирование. Они должны осуществлять поддержку субъектов малого предпринимательства, с помощью предоставления им небольших средств на короткий срок. Деятельность таких кредитных организаций может находиться под патронажем региональных коммерческих банков. В этом случае кредиты банков будут направлены на пополнение фондов кредитования кредитных организаций (кооперативов) [16, стр. 14 - 17].

Похожие работы

... учреждениям, располагающим квалифицированными кадрами для выполнения возлагаемых на них обязанностей. Страховые компании, инвестиционные, пенсионные и благотворительные фонды не относятся к звеньям денежно-кредитной системы, не имеют права совершать банковскую деятельность им не предоставляются. Они находятся на статусе банковских клиентов и в качестве таковых проводят расчетно-денежные операции ...

... Осуществляя выпуск и погашение правительственных обязательств, он воздействует на уровень ссудного процента. Перечисленные функции центрального банка создают реальные предпосылки для выполнения им функций регулирования всей денежно-кредитной системы страны, а тем самым и регулирования экономики. Функция денежно-кредитного регулирования и банковского надзора является на современном этапе важнейшей ...

... и особенности функционирования Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития страны. В течение ХХ в. кредитная система России прошла несколько этапов формирования, но главными особенностями всего прошедшего периода была ориентация на административные методы руководства ...

... форму эксплуатации человека, которая стала бы орудием перестройки демократического социально справедливого общества, подъема жизненного уровня народа. Необходимость национальной финансовой системы обуславливает государственная самостоятельность Украины и перевод экономики на рыночные отношения. Украинская национальная финансовая система должна создать такую совокупность экономических отношений, ...

0 комментариев