Навигация

3. Платежная система

Изменение объема денежной массы в обращении и состояние денежного обращения в целом во многом зависят от уровня развития платежной системы и скорости обращения денег.

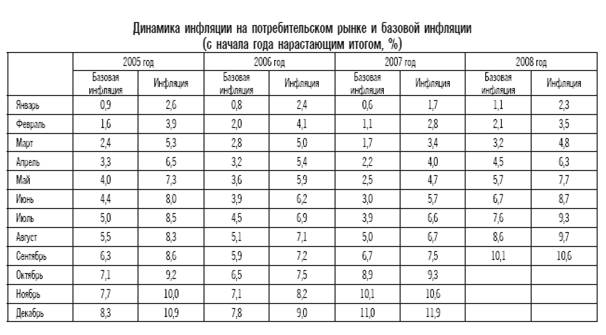

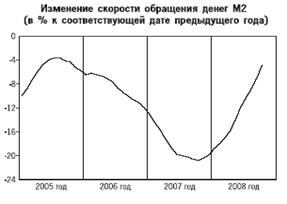

При оценке спроса на деньги в 1998 г. Банк России учитывал долгосрочную тенденцию показателей скорости обращения денег. По мере стабилизации покупательной способности национальной валюты, ограничения темпов снижения обменного курса рубля происходили снижение скорости обращения и рост спроса на деньги. (табл. 2)

Таблица 2

| Денежная масса (национальное определение) в 2003 году

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 Денежная масса представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций и физических лиц, являющихся резидентами РФ. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Платежная система – это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществления расчетов между юридическими и физическими лицами. Она находится под общим руководством Центрального банка РФ, который в соответствии с законодательством обеспечивает ее эффективность, стабильность, надежность и безопасность.

Центральный банк РФ занимает особое место в платежной системе России. Банк России, являясь оператором собственной платежной системы, координирует и регулирует расчетные отношения в России, осуществляет мониторинг деятельности частных платежных систем, определяя основные положения их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности. К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», а также принятые в соответствии с ними нормативные акты Банка России. В 2002 году утверждена новая редакция Положения Банка России «О безналичных расчетах в Российской Федерации» № 2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. В целях совершенствования организации наличного денежного обращения и регулирования расчетов наличными деньгами в 2002 году Банком России совместно с Министерством Российской Федерации по налогам и сборам давались разъяснения, касающиеся установленного Банком России предельного размера расчетов наличными деньгами между юридическими лицами.

Структура платежной системы России приведена на рис. 1

. Клиентами Банка России являются кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга. В расчетных небанковских кредитных организациях участниками расчетов являются как кредитные организации, так и юридические лица, не являющиеся кредитными организациями. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России

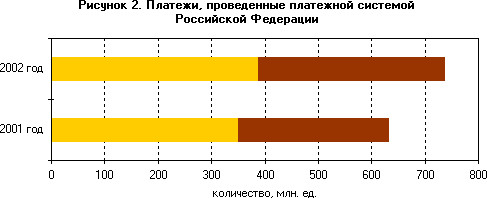

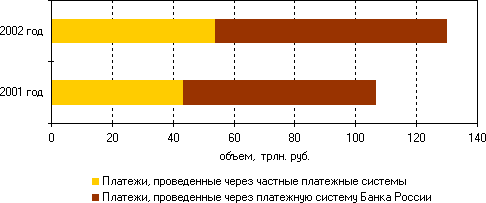

Участниками платежной системы России являлись (данные на 01.01.2003) 1172 учреждения Банка России, 1331 кредитная организация, в том числе 41 расчетная небанковская кредитная организация, 3326 филиалов кредитных организаций. Кроме того, расчетное обслуживание клиентов осуществляли 6387 дополнительных офисов кредитных организаций. Участниками платежной системы России открыто клиентам (резидентам и нерезидентам) 271,4 млн. банковских счетов в валюте Российской Федерации, в том числе юридическим лицам, не являющимся кредитными организациями, - 4,2 млн. счетов (1,6%), физическим лицам - 267,2 млн. счетов (98,4%), из которых большинство счетов - 90,1% - в Сберегательном банке Российской Федерации. Количество банковских счетов в расчете на одного жителя в среднем по России составило 1,9 счета. Участниками платежной системы России открыто клиентам (резидентам и нерезидентам) 271,4 млн. банковских счетов в валюте Российской Федерации, в том числе юридическим лицам, не являющимся кредитными организациями, - 4,2 млн. счетов (1,6%), физическим лицам - 267,2 млн. счетов (98,4%), из которых большинство счетов - 90,1% - в Сберегательном банке Российской Федерации. Количество банковских счетов в расчете на одного жителя в среднем по России составило 1,9 счета. В среднем по Российской Федерации количество жителей, приходящихся на одного участника платежной системы России, составило 24,7 тысячи человек, а количество юридических лиц - 660. В то же время, с учетом дополнительных офисов, открытых кредитными организациями (филиалами), данные показатели соответственно составили 11,8 тысяч жителей и 315 юридических лиц. В 2002 году платежной системой России проведено 737,9 миллионов платежей на сумму 130,1 трлн. рублей. Увеличение по сравнению с 2001 годом объема платежей составило 22,0%, что выше уровня инфляции в стране. Это, а также количественный рост платежей на 16,5%, явилось следствием подъема деловой активности хозяйствующих субъектов. В 2002 году практически не изменилось соотношение безналичных платежей, проведенных платежной системой Банка России и частными платежными системами в платежной системе страны (рисунок 2).

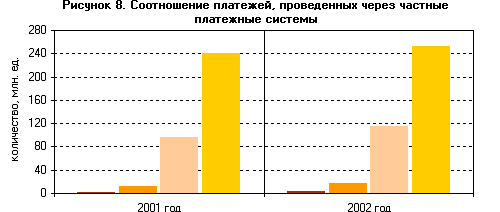

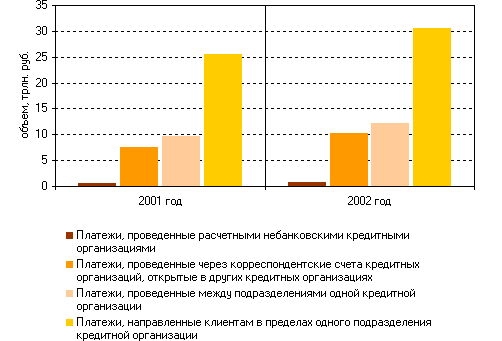

Параллельно с активным развитием платежной системы Банка России значительными темпами развиваются частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведения платежей с целью повышения их оперативности и сокращения издержек. Частные платежные системы динамично развиваются и ориентируются на внедрение современных технологий обработки расчетных документов, предоставление максимально полных и качественных расчетных услуг с целью привлечения клиентов. В общем количестве и объеме платежей через частные платежные системы наибольший удельный вес (65,0% по количеству и 56,9% по объему) составляют платежи через системы расчетов между клиентами одного подразделения кредитной организации (филиала) и платежи, проведенные между подразделениями одной кредитной организации (29,9% по количеству и 22,6% по объему), что свидетельствует о совершенствовании кредитными организациями собственных систем расчетов, позволяющих обслуживаемым ими хозяйствующим субъектам осуществлять расчеты более эффективно.

Доля платежей, проведенных через корреспондентские счета кредитных организаций, открытые в других кредитных организациях, составила 4,5% по количеству и 19,1% по объему платежей. Вместе с тем, по ним сложились наибольшие темпы роста 136,7% по количеству и 137,0% по объему, что превышает темпы роста платежей, проведенных через платежную систему России, которые составили 116,5% по количеству и 122,0% по объему. Удельный вес платежей, проведенных через расчетные небанковские кредитные организации, в общей структуре платежей через частные платежные системы составил 0,6% по количеству и 1,4% по объему (рисунок 3).

![]() Рисунок 3. Соотношение платежей, проведенных через частные платежные системы

Рисунок 3. Соотношение платежей, проведенных через частные платежные системы

Через платежную систему России с использованием электронной технологии проведено 72,3% от общего количества платежей и 84,0% от общего объема платежей, с использованием бумажной технологии - 27,7 и 16,0% соответственно. Если в межбанковских расчетах преобладают электронные платежи, то в системах расчетов между клиентами одного подразделения кредитной организации значительную долю составляют платежи с использованием бумажной технологии, так как скорость их проведения, как правило, удовлетворяет требованиям клиентов. Платежи с использованием бумажной технологии (7,3% по количеству и 7,9% по объему платежей) осуществляются Банком России, если есть поручение клиентов провести их в почтовой или телеграфной технологии, если электронные платежи требуют сопровождения расчетными документами на бумажном носителе, содержащими всю информацию о платеже, а также в отдельных регионах, в которых по решению Банка России не проводятся электронные платежи. Средние фактические сроки осуществления расчетных операций в бумажной технологии на внутрирегиональном уровне составили 1,1 дня, на межрегиональном уровне - 4,8 дня. В целях демонополизации системы расчетов в России и создания условий для развития альтернативных услуг частного сектора, Банк России ввел с 1 января 1998 года плату за предоставление расчетных услуг.

В целях дальнейшего планомерного совершенствования платежной системы, Банком России отрабатываются методологические и практические решения, направленные на внедрение системы валовых расчетов в режиме реального времени.

Заключение

Правительство РФ совместно с Центральным банком РФ разрабатывает основные направления экономической политики, в том числе денежной и кредитной. Денежно-кредитное регулирование экономики Центральным банком проводится путем использования общепринятых в рыночной экономике инструментов (изменения процентных ставок по кредитам коммерческим банкам, резервных требований и проведения операций на открытом рынке).

Центральный банк России проводит денежно-кредитную политику, исходя из необходимости создания благоприятных условий для долгосрочного экономического развития страны. Низкий уровень инфляции и стабильность национальной валюты являются основой для принятия эффективных решений в области осуществления сбережений, инвестиций и потребительских расходов – базовых для устойчивого экономического роста. Поэтому главной целью государственной денежно-кредитной политики, проводимой Банком России совместно с Правительством Российской Федерации, является устойчивое снижение инфляции и поддержание ее на низком уровне. В соответствии с прогнозом социально-экономического развития Российской Федерации на 2004 год и сценарными условиями социально-экономического развития Российской Федерации на период до 2006 года, согласованными с Банком России, предполагается снизить темпы инфляции до 8-10% в 2004 году, 6,5-8,5% в 2005 году и 5,5-7,5% в 2006 году.

По мере создания стабилизационного фонда Банк России считает необходимым последовательно сокращать свое участие на валютном рынке, способствуя постепенному внедрению рыночных механизмов определения стоимости рубля. Это позволит более эффективно контролировать динамику денежного предложения и инфляции. Кроме того, сокращение интервенций на валютном рынке повысит роль процентной политики Банка России. Такая политика будет способствовать стимулированию инвестиций и увеличению темпов экономического роста в перерабатывающих отраслях промышленности.

Таким образом, воздействие на уровень инфляции в 2004-2006 гг. будет осуществляться Банком России посредством комбинированного использования двух основных инструментов денежно-кредитной политики: выбора курсовой политики и ограничения с помощью операций на открытом рынке денежного предложения в соответствии с параметрами денежной программы.

Литература:

1. Вахрин П.И., Нешитой А.С. Финансы. Денежное обращение. Кредит. Изд.- торг. корп. «Дашков и К». М.,2002.

2. Жуков Е.Ф. Деньги. Кредит. Банки. ЮНИТИ. М., 2000.

3. «Известия» № 47, 18 марта 2004 г. Раздел финансов. Учредитель и издатель ОАО «Редакция газеты «Известия». М.,2004.

4. «Известия» № 51, 23 марта 2004 г. Раздел финансов. Учредитель и издатель ОАО «Редакция газеты «Известия».М.,2004.

5. Сайт Центрального банка Российской Федерации www.cbr.ru

Похожие работы

... банков, но и с позиции роста инвестиций в сферу производства, увеличения перечня предоставляемых услуг, в том числе новых банковских продуктов и технологий. Глава 3. Банковская система России на современном этапе развития В России активизация прямого государственного участия начала просматриваться задолго до нынешнего кризиса, который лишь ускорил реализацию этой тенденции. Практическая ...

... такой взгляд на проблему во многом импонирует, но у фракции существует множество оппонентов, которые как раз наоборот считают что… Рецепты г-на Жириновского- кратчайший путь к краху денежной системы России Внесенный в соответствии с законодательством на рассмотрение Государственной Думы Отчет Центрального банка Российской Федерации вызвал резкую критику со стороны части депутатского корпуса и ...

... Если, например, Дм равен 2,0, это значит, что каждый рубль денежной базы обладает способностью создавать денежную массу в сумме 2 руб.[8] Глава 2. Состояние денежной системы России в современных условиях 2.1 Особенности функционирования денежной системы в Российской Федерации Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке ...

... стран предпринимают максимум усилий для обеспечения легитимности политической власти, т.е. признания ее законного характера обществом. Тенденция к разукрупнению политической власти, к становлению системы разделения властей одна из ключевых в становлении и функционировании политической власти. Особенно заметно действие этой системы в странах Восточной Европы и в России. При этом проводится в жизнь ...

0 комментариев