Разграничение доходов и расходов между уровнями бюджетной

Бюджетного кодекса РФ также отмечается обязанность Ми-

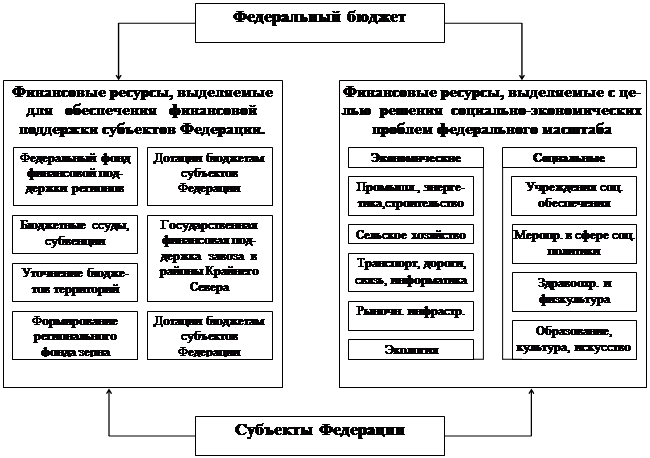

Кроме того, средства федерального бюджета используются

Июля года, предшествующего планируемому

В случаях, когда на территориях не имеется достаточного

Г. ряд внебюджетных фондов был консолидирован в бюд-

Краевых и областных бюджетов и бюджеты городов Москвы и

Навигация

В случаях, когда на территориях не имеется достаточного

Бюджетное устройство Российской экономики

85834

знака

0

таблиц

0

изображений

2. В случаях, когда на территориях не имеется достаточного

налогового потенциала и поэтому не имеется возможности от-

регулировать территориальные бюджеты за счет отчислений от

налогов, используется метод дотаций, т. е. плановой передачи

средств из вышестоящих бюджетов абсолютной сумме.

Разновидности дотаций — субвенция (целевая передачи

средств) и субсидия (предоставление средств другому бюджету на

условиях долевого финансирования целевых расходов).

3. В случае имеющихся в территориальных бюджетах кассо-

вых разрывов, вызванных сезонным характером поступлений

доходов или осуществления расходов, территориальные бюдже-

ты могут получить из вышестоящих бюджетов бюджетные ссуды.

9.Система внебюджетных фондов.

Превращение экономики России из планово-распределительной в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Переход к рынку изменил как содержание, так и организационные-структуры хозяйственного механизма. В ходе этого произошла модернизация финансовой системы, и прежде всего ее центрального звена — общегосударственных финансов. Один за одним возникли и выделились из бюджетной системы внебюджетные фонды.

Деление государственного бюджета на систему бюджетов, в том числе и выделение в их составе и за рамками бюджетов специальных фондов со своими источниками, и направлениями расходования, призвано было принципиально изменить подход всех субъектов социально-экономической среды к финансовым средствам.

Возникновение внебюджетных государственных фондов свя-

зано со специальными видами расходов правительства. Как пра-

вило, это были операции временного характера, которые покры-

вались специальными доходами. Количество и перечень специ-

альных фондов и счетов не были постоянными. Поскольку они не

утверждались представительным органом и правительство могло

создавать и использовать эти средства в более оперативном режи-

ме, создание специальных фондов позволяло привлекать допол-

нительные средства для расширения сферы деятельности прави-

тельства в различных областях. Правительство также имело воз-

можность за счет временно свободных средств аккумулировать их

в специальных фондах, покрывать кассовые разрывы и дефицит

бюджета, осуществлять непредвиденные расходы.

Специальные фонды или счета существуют в Германии,

Франции, Англии, Японии и США, а также во многих других

странах. За счет их средств в отдельные периоды в отдельных

странах покрывается более половины государственных расходов.

В условиях экономического кризиса в России, обусловившего

дефицит финансовых ресурсов, у органов власти возникает необ-

ходимость ранжировать общественные потребности по степени

важности и для удовлетворения наиболее насущных из них обра-

зовать целевые внебюджетные денежные фонды, тем самым огра-

ждать эти потребности от значительного недофинансирования.

Впервые внебюджетные фонды стали создаваться в нашей

стране в начале переходного периода к рынку на базе Закона

«Об основах бюджетного устройства и бюджетного процесса в

РСФСР» (от 10 октября 1991 г.).

Решение об образовании государственных внебюджетных

фондов принимают Федеральное Собрание РФ, а также пред-

ставительные органы субъектов Федерации и местного само-

управления. Подавляющее число внебюджетных фондов нахо-

дится в собственности государства и муниципальных образова-

ний, но является автономными. Они имеют строго целевое на-

значение и создаются под конкретные программы, имеющие

общегосударственное, региональное или местное значение, для

осуществления которых бюджетных средств недостаточно и не-

обходимы дополнительные финансовые ресурсы, мобилизуемые

как в регионе, так и за его пределами.

Федеральные внебюджетные фонды формируются за счет сле-

дующих источников:

• специальные целевые налоги и сборы, установленные для

соответствующего фонда;

• отчисления отприбыли предприятий, учреждений и ор-

ганизаций;

• средства бюджета;

• прибыль от коммерческой деятельности, осуществляемой

фондом как юридическим лицом;

• займы, полученные фондом у Центрального банка РФ

или коммерческих банков;

• иные не запрещенные законом поступления.

Ведущая роль принадлежит государственным социальным вне-

бюджетным фондам:

• Пенсионному фонду РФ ;

• Фонду социального страхования РФ ;

• Государственному фонду занятости населения РФ

Одновременно с социальными были созданы другие вне-

бюджетные фонды. Крупнейшими из них были:

• дорожные (федеральный и территориальные) фонды;

• воспроизводства минерально-сырьевой базы (федеральный

и территориальные). Впоследствии значительная их часть

была консолидирована в бюджеты.В состав бюджета они включаются отдельными разделами, т. е.

в виде целевых бюджетных фондов.

Внебюджетные средства — это денежные средства государства, имеющие целевой курс назначения и невключаемые в бюджетную систему. Однако институциональные преобразования экономики России потребовали расширенного толкования этого термина с позиций

наличия в экономической среда иных форм собственности, включая

частную. Поэтому внебюджетные средства включают денежные и

иные виды средств всех форм владения, использование которых не

регламентировано бюджетным законодательством.

Столь широкая трактовка внебюджетных фондов может быть

Выведена из названия этого финансового феномена — любые

средства, не входящие в состав бюджетов. При этом наблюдается

большое разнообразие внебюджетных фондов. Ряд государствен-

ных внебюджетных фондов аккумулирует средства, адекватные

бюджетным, и поэтому их внебюджетность формальна и во

многих случаях малообоснованна. Часть фондов, возникших как

внебюджетные, была консолидирована в бюджеты и это создало

институт целевых бюджетных фондов.

Значительная часть внебюджетных фондов — юридические

лица, но некоторые из них — это лишь средства на внебюджет-

ном счете, управление которыми поручено существующим

структурам :федеральным, региональным, муниципальным, об-

щественным или даже коммерческим структурам.

Внебюджетные фонды помимо деления по принадлежности

и инстуциирования в зависимости от решаемых ими задач мож-

но классифицировать по цели создания, периоду функциониро-

вания, охвату проблем.

В зависимости от целей создания внебюджетные фонды

подразделяются на: экономические, социальные, научно-

технические, внешнеэкономические, экологические, культурно-

просветительские и пр. Более подробная классификация вне-

бюджетных фондов может быть представлена в виде последую-

щего их подразделения по конкретным функциональным, отрас-

левым и прочим признакам. Например, труппа экономических

фондов включает следующие фонды: инвестиционные, валют-

ные, дорожные и другие, социальные фонды охватывают фонды

социального страхования, медицинского страхования, пенсион-

ного обеспечения, социальной поддержки населения И прочие.

В зависимости от предполагаемого периода функциониро-

вания программы или условно намеченного времени для осуще-

ствления конкретных целей фонды могут быть бессрочного, дол-

госрочного или краткосрочного действия. Примером фонда бес-

срочного действия является экологический фонд, долгосрочного

действия — фонд регионального развития, краткосрочного —

фонд помощи беженцам. Однако деление это весьма условно.

По охвату проблем внебюджетные фонды могут быть об-

щего характера (фонд регионального развития) и более конкрет-

ного характера (например, фонд развития автомагистралей в

республике, крае или области).

Возникновение института внебюджетных фондов не получи-

ло однозначной оценки. Не случайно уже в законе о бюджете на

Похожие работы

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

0 комментариев