Разграничение доходов и расходов между уровнями бюджетной

Бюджетного кодекса РФ также отмечается обязанность Ми-

Кроме того, средства федерального бюджета используются

Июля года, предшествующего планируемому

В случаях, когда на территориях не имеется достаточного

Г. ряд внебюджетных фондов был консолидирован в бюд-

Краевых и областных бюджетов и бюджеты городов Москвы и

Навигация

Июля года, предшествующего планируемому

Бюджетное устройство Российской экономики

85834

знака

0

таблиц

0

изображений

15 июля года, предшествующего планируемому.

После согласования всех бюджетных расчетов с ведомствами

и субъектами Федерации бюджетный департамент Министерства

финансов РФ составляет окончательный проект федерального

бюджета, который представляется в Правительство Российской

Федерации.

Проекты территориальных бюджетов составляются финансо-

выми органами субъектов Российской Федерации и муници-

пальных образований.

Для составлении проектов бюджетов территориальные фи-

нансовые органы имеют право на получение информации не

только от территориальных органов исполнительной власти, но

и от вышестоящих финансовых органов.

Финансовые органы субъектов Российской Федерации полу-

чают из Министерства финансов РФ следующие материалы:

• предполагаемые изменения налогообложения;

• расходы, передаваемые в бюджеты субъектов РФ, и объе-

мы передаваемых соответствующих средств;

• порядок формирования Фонда финансовой поддержки

субъектов РФ и распределение его средств;

• субвенции и дотации, предполагаемые к передаче субъек-

там РФ.

Финансовые органы муниципальных образований получают

от финансовых органов субъектов Российской федерации сле-

дующие материалы:

• предполагаемые изменения отчислений по закрепленным

за местными бюджетами доходам;

• порядок формирования регионального фонда финансовой

поддержки муниципальных образований и распределение

его средств;

• субвенции и дотации, предполагаемые к передаче мест-

ным, бюджетам.

Порядок организации и проведения работ по составлению

проекта территориального бюджета аналогичен работам, прово-

димым в Министерстве финансов РФ.

В ходе работы по составлению проекта бюджета в случае не-

сбалансированности доходов и минимально необходимых расхо-

дов территориальных бюджетов территориальный исполнитель-

ный орган власти представляет в вышестоящий исполнительный

орган власти необходимые расчеты для обоснования размеров

нормативов отчислений от регулирующих доходов, дотаций,

субвенций, перечня доходов и расходов, подлежащих передаче

из вышестоящего бюджета, а также данные об изменении соста-

ва объектов, подлежащих бюджетному финансированию.

Исполнительный орган субъекта Федерации и муниципального образования может вносить в вышестоящий исполнительный орган власти предложения по изменению и уточнению проектируемых вышестоящим органом власти бюджетных нормативов и показателей. Разногласия по этим вопросам рассматриваются вначале в вышестоящем исполнительном органе власти.

Результаты рассмотрения разногласий отражаются в составляе-

мом протоколе, в котором содержатся обоснование предложе-

ний и обоснование отказа. В случае необходимости решения

этих вопросов на паритетных началах создается согласительная

комиссия, решение которой доводится до сведения ниже-

стоящих и вышестоящих органов власти. Окончательное ре-

шение принимается вышестоящим представительным органом

власти.

Кроме составления проекта бюджета на планируемый год,

исполнительные органы власти субъектов Федерации и муници-

пальных образований в целях составления консолидированного

бюджета Российской Федерации, обеспечения единой финансо-

во-бюджетной политики государства должны подготовить и

представить в вышестоящий орган исполнительной власти сле-

дующие документы и материалы:

• прогноз социально-экономического развития субъекта

Российской Федерации и муниципального образования

на очередной год;

• основные направления бюджетной и налоговой политики

субъекта Российской Федерации и муниципального обра-

зования на очередной год;

• прогноз сводного финансового баланса по территории

субъекта Российской Федерации и муниципального обра-

зования на очередной год;

• прогноз консолидированного бюджета субъекта Россий-

ской Федерации на очередной год;

• адресную инвестиционную программу на очередной год;

• программу приватизации государственных предприятий

на очередной год.

Дополнительно к этим материалам исполнительные органы

субъектов Российской Федерации подготавливают:

• структуру внутреннего долга субъекта Российской Феде-

рации и программу внутренних заимствований, преду-

смотренных на планируемый год для финансирования

дефицита бюджета субъекта Российской Федерации;

• программу предоставления гарантий исполнительного

органа субъекта Российской Федерации на планируемый

год;

• оценку ожидаемого исполнения бюджета субъекта Рос-

сийской Федерации за текущий год.

5.Организация бюджетных процедур (утверждение и исполнение бюджета).

Рассмотрение и утверждение проекта бюджета.

Получив от финансовых органов проекты соответствующих бюджетов, органы исполнительной власти рассматривают и при необходимости вносят поправки и дополнения.

Правительство Российской Федерации до 15 августа года, предшествующего планируемому, рассматривает прогноз социально-экономического развития России, проекты федерального бюджета и бюджетов государственных целевых фондов, проекты сводного финансового баланса и материалы, характеризующие финансово-бюджетную политику на планируемый год.

После изучения этих документов и работы с ними Правительство вносит на рассмотрение Государственной Думы Федерального Собрания Российской Федерации проект федерального закона о федеральном бюджете на планируемый год. Вместе с этим проектом Правительство вносит в Государственную Думу проекты федеральных законов о бюджетах государственных федеральных внебюджетных фондов, и другие проекты, реализация которых требует осуществления расходов, но не предусмотрена в федеральном бюджете на планируемый год.

Рассмотрение в комитетах Государственной Думы поступивших материалов по проекту бюджета проводится депутатами совместно с приглашаемыми для этой работы экономистами, учеными, представителями министерств, ведомств, которые готовят заключения по разделам проекта бюджета, вносят предложения по доходам и расходам.

Проект федерального закона о федеральном бюджете на планируемый год может быть возвращен на доработку в Правительство РФ, если состав представленных материалов не соответствует требованиям законодательных документов о бюджете.

Доработанный проект вновь поступает на рассмотрение Совета Государственной Думы.

Затем проект направляется Президенту, в Совет Федерации, комитеты Государственной Думы для внесения замечаний, предложений, а так же в Счетную палату РФ на заключение.

После этого проект бюджета с замечаниями и предложениями депутатов выносится на обсуждение Государственной Думы.

Исполнение бюджета.

Исполнение бюджета — это важнейший этап бюджетного процесса

действия по мобилизации и использованию бюджетных средств, в

процессе исполнения которых участвуют органы исполнительной

власти, финансовые и налоговые органы, кредитные учреждения.

юридические и физические лица—плательщики налогов в бюджет,

получатели бюджетных средств.

Исполнение бюджета основано на следующих принципах:

1) единства кассы, предусматривающего зачисление всех по-

ступающих доходов на единый бюджетный счет и осуществление

всех предусмотренных расходов с единого бюджетного счета;

2) обеспечения бюджетных расходов и платежей в пределах

фактического наличия средств на едином бюджетном счете.

Исполнение бюджета начинается после его утверждения ор-

ганом представительной власти. В финансовых органах готовит-

ся организационный план, в котором предусматриваются задачи

подразделений каждого финансового органа по обеспечению

выполнения бюджета. Далее проводится работа по покварталь-

ному распределению бюджета, направленная на равномерную

мобилизацию бюджетных доходов и бесперебойное обеспечение

денежными средствами мероприятий, финансируемых из бюд-

жета.

В финансовом органе на основании показателей бюджета со-

ставляется бюджетная роспись доходов и расходов, которая утвер-

ждается исполнительным органом власти.

Бюджетная роспись представляет собой документ, содержащий детальные показатели доходов, средств заимствований и расходов утвержденного бюджета в соответствии с действующей бюджетной классификацией по срокам бюджетного года в разрезе распорядителей и получателей бюджетных средств, и направляется для сведения в органы представительной власти и контрольно-счетные органы.

Роспись доходов и расходов составляется по каждому глав-

ному распорядителю бюджетных средств и по всем разделам,

главам и статьям бюджетной классификации. Она разрабатыва-

ется на основании; балансов доходов и расходов, смет расходов

бюджетополучателей. Утвержденная роспись доходов и расходов

бюджета — документ, регламентирующий взыскание платежей в

бюджет и открытие кредитов для финансирования мероприятий,

предусмотренных в бюджете.

Кассовое исполнение бюджета, т. е. операции со средствами на бюджетных счетах по зачислению доходов бюджета И платежам за счет

бюджетных средств, осуществляется либо органом Федерального ка-

значейства, либо уполномоченным банком, в котором открыт счет

бюджета.

Исполнение бюджета по расходам означает обеспечении фи-

нансирования мероприятий, предусмотренных росписью расхо-

дов, и имеет ряд этапов.

1)Утверждение и доведение бюджетных ассигнований до рас-

порядителей и получателей бюджетных средств. На основании

бюджетной росписи в течение 20 дней со дня ее утверждения

Финансовый орган и главные распорядители бюджетных ассиг-

нований на период действия утвержденного бюджета доводят

объемы ассигнований из бюджета вышестоящими распорядится

лями бюджетных средств до нижестоящих распорядителей и по-

лучателей через федеральное казначейство посредством пред-

ставления утвержденного распределения средств федерального

бюджета либо через уполномоченные банки (для местных бюд-

жетов).

2) Принятие бюджетных обязательств бюджетополучателями.

Бюджетное обязательство - это оформленное бюджетополучателями

право предъявления требования к бюджету. На основании доведен-

ных до получателей бюджетных средств лимитов бюджетных обяза-

тельств они имеют право принятия обязательств на осуществление

расходов. Лимиты бюджетных обязательств формируются финансо-

вым органом и доводятся до всех получателей бюджетных средств.

На основании уведомлений о выделенном лимите бюджет-

ных обязательств получатель средств бюджета обладает правом

осуществления закупок, начисления установленных денежных

выплат, принятия иных обязательств бюджета. Принятие обяза-

тельств при осуществлении закупок оформляется соответствую-

щими договорами с поставщиками продукции, исполнителями

работ и услуг.

3) Подтверждение а выверка исполнения бюджетных обяза-

тельств. Расходование бюджетных средств не может быть про-

изведено без завершения исполнения бюджетных обязательсхв.

Бюджетополучатель обязан представлять в финансовый орган

документы, подтверждающие реализацию бюджетных обяза-

тельств.

4) Расходы и платежи по реализованным бюджетным обяза-

тельствам. Расходование бюджетных средсте осуществляется в

форме списания денежных средств бюджетных счетов в целях

исполнения платежных обязательств бюджетов в пользу юриди-

ческих и физических лиц. Основанием для расходования бюд-

жетных средств является платежный документ, оформленный в

порядке, установленном финансовым органом. При этом объем

расходуемых бюджетных средств не может превышать испол-

ненных подтвержденных бюджетных обязательств. Сумма де-

нежных средств, списанных с бюджетного счета в целях испод-

нения платежного обязательства, представляет собой кассовый

бюджетных расход.

В Российской Федерации с 1992 г. введено казначейское ис-

полнение федерального бюджета. Для его осуществления в соста-

ве Министерства финансов РФ образовано Федеральное казна-

чейство.

Основные функции Федерального казначейства в бюджетном

процессе государства:

организация исполнения федерального бюджета;

контроль за сто исполнением;

управление бюджетными доходами и расходами;

регулирование межбюджетных отношений;

финансовое исполнение внебюджетных фондов;

управление и обслуживание государственного внешнего и

внутреннего долгов Российской Федерации;

осуществление учета и отчетности по движению средств

федерального бюджета.

При казначейском исполнении федерального бюджета реги-

страция поступлений, регулирование объемов и сроков приня-

тия бюджетных обязательств, выдача разрешений на право осу-

ществления расходов в рамках выделенных ассигнований, осу-

ществление платежей от имени бюджетополучателей возлагают-

ся на Федеральное казначейство.

Исполнение федерального бюджета осуществляется на основе:

• отражения Федеральным казначейством всех операций и

средств федерального бюджета в системе балансовых счетов;

• централизации в Федеральном казначействе всех поступ

лений в федеральный бюджет и платежей из федераль-

ного бюджета;

• совершения Федеральным казначейством всех кассовых

операций с использованием единого счета и управления

этим счетом.

Кассовое исполнение федерального бюджета Российской

Федерации возлагается на Федеральное казначейство.

Федеральному казначейству принадлежит право открытия и

закрытия счетов федерального бюджета, а также определения их

режима. ЕДИНЫЙ счет федерального бюджета — он же единый

счет Федерального казначейства находится в Центральном банке

Российской Федерации.

Таким образом, исполнение федерального бюджета по доходам

включает:

• перечисление и зачисление доходов федерального бюдже-

та на единый счет Федерального казначейства;

• распределение в соответствии с утвержденным федераль-

ным бюджетом федеральных регулирующих налогов;

• возврат излишне уплаченных сумм доходов;

• учет доходов федерального бюджета и отчетность о дохо-

дах федерального бюджета в соответствии с Бюджетной

классификацией.

Исполнение расходов федерального бюджета предусматривает

осуществление процедур санкционирования и финансирования

этих расходов.

Санкционирование расходов федерального бюджета включает в себя:

• утверждение и доведение бюджетных ассигнований из

федерального, бюджета;

• утверждение и доведение лимитов обязательств феде-

рального бюджета;

• принятие обязательств федерального бюджета;

• подтверждение платежных обязательств федерального бюд-

жета.

Финансирование расходов федерального бюджета осуществляется Федеральным казначейством. Действия по финансированию расходов также включают разрешение на формирование платежного документа и осуществление самого платежа.

Федеральное казначейство может также осуществлять испол-

нение территориальных бюджетов при заключении бюджетных

соглашений между органами Федерального казначейства и тер-

риториальными органами власти.

В ходе исполнения бюджета возможны изменения плановой величины расходов. Изменение бюджетных ассигнований по сравнению с доведенными в уведомлении о бюджетных ассигнованиях для каждого бюджетополучателя может быть осуществлено введением режима сокращения расходов бюджета главным распорядителем бюджетных средств в пределах его полномочий.

Одна из основных причин изменения бюджетных ассигнова-

ний — невыполнение плана по доходам.

Если в процессе исполнения бюджета происходит снижение

поступлений доходов бюджета или источников покрытия дефи-

цита, что приводит к неполному по сравнению с утвержденным

бюджетом финансированию расходов не более чем на 5%, то

руководитель финансового органа вправе самостоя-

тельно принять решение и ввести режим сокращения рас-

ходов. При этом в решении о введении режима сокращения рас-

ходов должны быть указаны Дата, с которой вводится режим со-

кращения, а также размеры сокращения.

Если же в процессе исполнения бюджета происходит снижение поступлений доходов бюджета или источников покрытия

дефицита, что приводит к неполному по сравнению с утвер-

жденным бюджетом финансированию расходов не более чем на

10%, то орган исполнительной власти вправе принять решение и

ввести режим сокращения расходов. При этом в решении о вве-

дении режима сокращения расходов должны быть указаны дата,

с которой вводится режим сокращения, а также размеры сокра-

щения, В этом случае сокращение расходов осуществляется в

одной и той же пропорции для всех видов расходов и бюджете-

получателей, а также объектов, включенных в адресную инве-

стиционную программу.

Решения о сокращении расходов обнародуются в источнике

официального опубликования нормативных актов либо доводят-

ся до всеобщего сведения в порядке, установленном законом

субъекта Российской Федерации или решений муниципальных

образований. Уведомления распорядителей и получателей бюд-

жетных средств о режиме сокращения расходов бюджета произ-

водятся не позднее чем за 15 дней до даты его введения.

В случае, если в процессе исполнения бюджетов происходит

снижение поступлений в бюджет, что может привести к непол-

ному финансированию по сравнению с утвержденным бюдже-

том более чем на 10% от годовых назначений, то исполнитель-

ный орган власти должен представить представительному органу

власти проект закона об изменениях и дополнениях в закон о

бюджете. Представительный орган власти рассматривает указан-

ный проект во внеочередном порядке в течение 10 дней. Если

этот законопроект не принимается в указанный срок. то испол-

нительный орган имеет право на пропорциональное сокращение

расходов бюджета впредь до принятия законодательного реше-

ния по данному вопросу.

При перевыполнении плана по доходам дополнительно по-

лученные средства могут направляться финансовым органом на

уменьшение размеров дефицита бюджета и на выплаты, сокра-

щающие долговые обязательства бюджета, без внесения измене-

ний и дополнений в закон (решение) о бюджете. При этом

подготавливается и утверждается дополнительная бюджетная

роспись. Во всех Других случаях финансирование расходов сверх

утвержденного бюджета осуществляется после внесения измене-

ний и дополнений в утвержденный бюджет.

Главный распорядитель бюджетных средств также может пе-

ремещать ассигнования между бюджетополучателями в пределах

своей компетенции но не более 5% от объема ассигнований,

доведенных бюджетополучателю.

Бюджетные ассигнования для главного распорядителя бюд-

жетных средств в расчете на финансовый год могут отличаться

от утвержденных в росписи и законе о бюджете бюджетных ас-

сигнований не более чем на 10% от утвержденных бюджетных

ассигнований.

В свою очередь бюджетные ассигнования для каждого от-

дельного бюджетополучателя в расчете на финансовый год могут

отличаться от утвержденных в росписи расходов и доходов бюд-

жетных ассигнований не более чем на 15% от утвержденных

бюджетных ассигнований.

Бюджетный учет и отчетность. В процессе исполнения бюд-

жета все доходы, расходы, дефицит бюджета, а также все опера-

ции регистрируютсй в бюджетном учете, организуемом и осуще-

ствляемом финансовыми органами. Бюджетный учет ведется на

основе плана счетов бюджетного учета в обособленных регист-

рах учета. Единая методология бюджетного учета устанавливает-

ся Правительством Российской Федерации.

Финансовые органы осуществляют также бюджетную отчет-

ность. Отчетность об исполнении бюджета может быть опера-

тивной, ежеквартальной и годовой. Единая методология отчет

ности об исполнении бюджетов устанавливается Правительством

Российской Федерации. Единство отчетности об исполнении

бюджета основывается на единстве структуры, единообразии

форм и показателей, сроков ее формирования и предоставления.

Бюджетный контроль.

Контроль за исполнением бюджета — важный этап бюджетного про-

цесса, осуществляемый представительными органами власти. Счетной

Палатой Российской Федерации и контрольно-счетными палатами на

местах, финансовыми и налоговыми органами.

Две формы коитроля за исполнением бюджета. В Российской

Федерации контроль за исполнением бюджета имеет две формы

— парламентский и административный.

Парламентский контроль осуществляется соответствующими

представительными органами. Он предполагает:

• право соответствующих представительных органов власти

на получение от органов исполнительной власти необхо-

димых сопроводительных материалов при утверждений

бюджета;

• право соответствующих представительных органов власти

на получение от органов, исполняющих бюджеты опера-

тивной информации об исполнений бюджета;

• право соответствующих представительных органов власти

на утверждение (неугвсрждение) отчета об исполнении

бюджета;

• право создавать собственные контрольно-счетные органы

(Счетную палату Российской Федерации, контрольно-

счетные палаты представительных органов власти субъек-

тов Российской Федерации и местного самоуправления),

для проведения внешнего аудита бюджетов;

• право вынесения оценки деятельности исполнительных

органов по исполнению бюджетов.

Административный контроль осуществляется Министерством Финансов Российской Федерации, Казначейством Российской Федерации, финансовыми органами субъектов Российской Федерации и местного самоуправления, главными распорядителями бюджетных средств, главными бухгалтерами бюджетных учреждений.

Административный контроль предполагает:

•право проведения проверок главных распорядителей и

получателей бюджетных средств;

• право получения информации, необходимой для контро-

ля за соблюдением бюджетного законодательства;

• право требовать устранения выявленных нарушений

бюджетного законодательства;

• право давать обязательные для исполнения указания по

устранению выявленных нарушений бюджетного законо-

дательства, оформлять документы, являющиеся основа-

нием для наложения мер ответственности.

1) Казначейство Российской Федерации осуществляет кон-

троль за операциями с бюджетными средствами главных распо-

рядителей бюджетных средств, распорядителей бюджетных

средств, бюджетополучателей, уполномоченных банков, других

участников бюджетного процесса.

2) Министерство финансов Российской Федерации осущест-

вляет внутренний аудит главных распорядителей бюджетов, рас-

порядителей бюджетов, бюджетополучателей. Оно может также

осуществлять аудит бюджетов субъектов Российской Федерации

и местных бюджетов в части средств, получаемых ими из феде-

рального бюджета.

3) Министерство финансов Российской федерации органи-

зует финансовый контроль и аудит юридических лиц - получа-

телей гарантий Правительства Российской Федерации, бюджет-

ных кредитов, бюджетных ссуд и инвестиций.

4) Финансовые органы субъектов Российской Федерации и

местного самоуправления осуществляют контроль за операция-

ми с бюджетными средствами главных распорядителей бюджет-

ных средств, распорядителей бюджетных средств, бюджетополу-

чателей, уполномоченных банков, других участников бюджет-

ного процесса.

5) Главные распорядители бюджетных средств осуществляют

контроль за бюджетополучателями в части обеспечения целевого

использования бюджетных средств, своевременного их возврата

и предоставления отчетности. Главные распорядители бюджет-

ных средств проводят аудит казенных предприятий.

6) Контроль за исполнением федерального бюджета осущест-

вляют Совет Федераций и Государственная Дума Федеральнбго

Собрания Российской Федерации. Для этих целей создана Счет-

ная Палата Российской Федерации. По указанию Совета Феде-

рации и Государственной Думы она проводит в министерствах,

ведомствах, учреждениях и на предприятиях проверки вопросов,

связанных с формированием и исполнением доходной части фе-

дерального бюджета и использованием бюджетных средств. В

Совет Федерации и Государственную Думу ею ежеквартально

представляются отчеты о ходе исполнения федерального бюдже-

та и дается ежегодное заключение по Отчету Правительства РФ

об исполнении бюджета.

6.Расходы бюджета: планирование и финансирование.

Финансируемые за счет бюджетных средств учреждения на-

зываются бюджетными. Выделению средств этим учреждениям

предшествует бюджетное планирование.

Основные методы планирования бюджетных расходов:

• программно-целевой;

• нормативный.

Программно-целевой метод бюджетного планирования заклю-

чается в системном планировании выделений бюджетных

средств в соответствии с утвержденными целевыми программа-

ми, составляемыми для осуществления экономических и соци-

альных задач. Этот метод планирования финансовых ресурсов

способствует соблюдению единого подхода к формированию и

рациональному распределению фондов финансовых ресурсов по

конкретным программа и проектам, и их концентрации и целе-

вому использованию, улучшению контроля. Все это повышает

уровень эффективности освоения средств.

В последнее десятилетие в нашей стране этот метод бюджет-

ного планирования и финансирования неуклонно расширяется.

Этому способствуют разработка и осуществление многих феде-

ральных и региональных экономических, социальных, экологи-

ческих и других программ. Следует полагать, что в перспективе

этот метод будет находить все более широкое распространение.

Объем средств, выделяемых для осуществления мероприятий

и проектов, определяется на основе сметного порядка планиро-

вания и финансирования. В основе расчетов смет бюджетных

учреждений лежат объемные показатели деятельности (число

коек, число учащихся, число групп, классов и т. д.), время

функционирования учреждений и финансовые нормы. При пла-

нировании мероприятий по социальной защите населения

(пенсии, пособия и др.) учитываются численность получателей

этих средств и установленные нормы выплат.

7.Целевые бюджетные фонды.

Целевые бюджетные фонды — это промежуточная ступень между бюджетной формой перераспределения средств и внебюджет-

ной. Понятие целевые бюджетные фонды появилось в 1995 г.

когда подобный статус был закреплен за некоторыми ранее вне-

бюджетными фондами, создаваемыми в качестве целевого ис-

точника финансирования отдельных государственных расходов,

и отдельными бюджетными статьями с целевыми поступления-

ми средств.

С внебюджетными фондами их сближают целевые источники и целевое расходование средств, принадлежность к бюджету определяет все прочие характеристики этих фондов. Включение целевых фондов в бюджет придает им формальные признаки бюджетных средств, не меняя их сущности как ограниченной формы перераспределения определенной части вновь созданной стоимости. Иными словами, выделение целевого фонда в бюджете более существенно с позиции изменения перераспредели-

тельной роли, чем его перемещение за рамки бюджета или кон-

солидации в бюджет.

Анализ некоторых внебюджетных фондов выявил ряд недостатков, и прежде всего таких, как распыление государственных средств и ослабление государственного финансового контроля за их целевым использованием. Правда, случай нецелевого использований

средств является нередким и для бюджетных средств. В свою оче-

редь, включение внебюджетных фондов в бюджеты приводит к их

использованию на другие нужды, не связанные с целевым характе-

ром средств. Так, большие разногласия вызывает, например, целе-

сообразность консолидации в бюджеты дорожных фондов. Причи-

на тому — нецелевое использование их средств при самом плачев

ном состоянии российских дорог

Представляется, что использование всех трех форм организа-

ции государственных финансов: бюджетной, ограниченно бюд-

жетной в виде целевых бюджетных фондов и внебюджетной в

динамично меняющихся условиях переходного периода весьма

актуально, а несоблюдение финансового законодательства не

должно быть фактором, определяющим форму функционирова-

ния государственных финансов.

Состав целевых бюджетных фондов в федеральном бюджете

не постоянен. Так, в бюджет на 1999г. включены сле-

дующие целевые фонды: дорожный, экологический, борьбы с

преступностью, развитая таможенной системы, воспроизводства

минерально-сырьевой базы, восстановления и охраны водных

объектов, управления, изучения, сохранения и воспроизводства

водных биологических ресурсов, а также Фонд Министерства РФ

по атомной энергии; Федеральный фонд Министерства РФ по

налогам и сборам; Федеральной службы налоговой полиции РФ.

Прослеживая динамику образования и упразднения целевых бюд-

жетных фондов, можно заметить, что их создание связано с появ-

лением целевых источников. Чаще всего это платежи за использо-

вание какого-либо ресурса, облаченные в налоговую форму. Так,

появление в бюджете 1999 г. двух новых фондов сопровождается

введением налога на водопользователей и платы за пользование

водными биологическими ресурсами, которые в Бюджетном ко-

дексе РФ фигурируют как сбор за право пользования объектами

животного мира и водными биологическими ресурсами.

Операции по средствам этих фондов (за исключением

средств дорожного фонда), включенных в состав федерального

бюджета, проводятся только через органы Главного управления

Федерального казначейства Министерства финансов РФ. Для

учета доходов и расходов целевых бюджетных фондов в Главном

управлении Федерального казначейства открываются специаль-

ные бюджетные счета, управление которыми осуществляют

уполномоченные государственные органы.

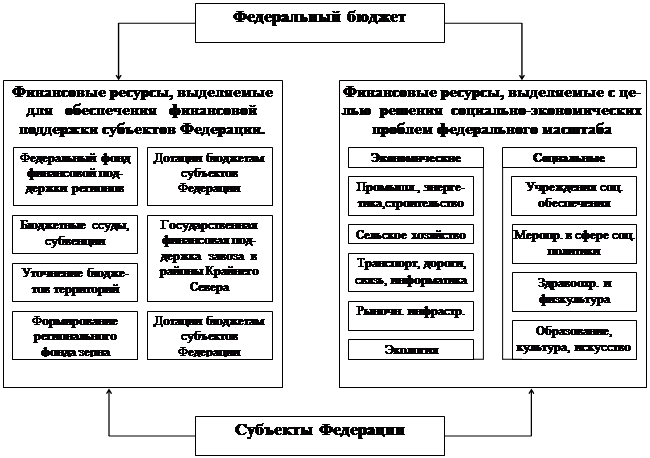

8.Финансовая помощь субьектам федерации и муниципальным образованиям.

Согласно принятому законодательному акту, регламентирующему распределение налогов между бюджетами, наиболее весомые в количественном отношении налоги закреплены за федеральным бюджетом, а собственные налоги территориальных бюджетов незначительны. В региональных бюджетах и в целом местных бюджетах они составляют примерно одну треть, в поселко-

вых и сельских бюджетах их доля не превышает 10%.

Однако нагрузка на территориальные бюджеты постоянно

растет, что обусловлено не только тенденцией к передаче с фе-

дерального на территориальные бюджеты многих расходов по

финансированию объектов производственного и социально-

культурного назначения, но и инфляцией. В результате удоро-

жается содержание этих объектов и возрастают затраты, связан-

ные с социальной защитой населения.

Финансовая помощь территориям в Российской Федерации

осуществляется несколькими методами (формами).

1. Основной способ передачи средств из вышестоящих бюд-

жетов нижестоящим — отчисления в процентах от налогов, за-

крепленных за вышестоящим бюджетом. Такой метод финансовой

помощи существует более 60 лет. Он имеет ряд преимуществ,

основные из которых — единство бюджетных источников для

всех бюджетов и заинтересованность органов власти всех уров-

ней в их мобилизации.

Похожие работы

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... , его было бы вполне достаточно для формирования основ собственной модели полноценного бюджетного федерализма. Однако по разным причинам это не произошло. В своем нынешнем виде российская система бюджетного устройства сочетает в себе черты унитарного, федеративного и даже конфедеративного государства. Ресурсы для ее совершенствования практически исчерпаны. Необходима реформа налогово-бюджетных ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

0 комментариев