Навигация

Экономия материальных ресурсов

34136

знаков

4

таблицы

19

изображений

6.. Экономия материальных ресурсов

Повышение эффективности промышленного пр-ва в значительной степени зависит от того, насколько высок уровень использования материальных, трудовых и финансовых ресурсов. Между тем, последние годы характеризуются ростом удельного веса материальных затрат в пр-ве промышленной продукции. Анализ структуры материальных затрат показывает, что снижение материалоёмкости продукции может оказать более существенное влияние на снижение себестоимости по сравнению со снижением фондоёмкости на ту же величину.

Снижение материальных затрат на ед. продукции подчинено действию и требования закона стоимости. Этот закон предусматривает обеспечение соответствующего уровня эффективности средств пр-ва, которые перерабатывают материальные ресурсы. В сфере организации пр-ва закон стоимости требует учитывать затраты на материалы.

Материалоёмкость продукции относится к одному из важнейших показателей уровня использования сырья материалов.

Материалоёмкость – экономическая категория, отражающая затраты прошлого труда и эффективность использования материальных ресурсов в процессе пр-ва. Причём, материальные затраты могут быть представлены как в натуральном, так и в стоимостном выражении. Последнее относится к стоимости продукции, в которой материальные затраты выражаются в обобщённом виде.

- 10 -

- 10 -

Экономия сырья и материалов – один из факторов роста объёмов пр-ва.

Себестоимость потребляемого материала снижается в результате сокращения удельного расхода материалов на ед. продукции, что непосредственно связано с уменьшением норматива оборотных средств. Величина материалоёмкости продукции оказывает непосредственное влияние на размеры производственных запасов и стоимость нормируемых оборотных средств. Это имеет большое значение для финансового состояния предприятия.

Организационно-технические мероприятия, направленные на улучшение использования материальных ресурсов, предусматривает повышенные требования к парку основного оборудования, технологии, уровню квалификации, качеству, службе маркетинга и т.д.

Значительные резервы экономии сырья и материалов имеются в обрабатывающих цехах. К этим резервам следует отнести внедрение достижений научно-технического прогресса. Перспективным можно признать внедрение накатки в холодном состоянии вместо операции резания, сокращение ширины резания, поверхностная закалка деталей токами высокой частоты вместо объёмной закалки. Групповые методы обработки также являются перспективным направлением организации заготовительных производств.

Развитие нормативной базы – важнейшее направление планирования материальных ресурсов. Основой планирования является системой норм. Под нормой расхода материальных ресурсов понимается максимально-допустимая величина затрат определённой номенклатуры материала на пр-во ед. продукции при конкретных организационно-технических условиях с учётом использования научно-технического прогресса.

Экономическое обоснование расчётов для определения норм основывается на нормативах. В целях обеспечения единства и научной обоснованности норм проводится унификация расчётных нормативов. При этом учитывается классификация условий, определяющих расход материала, а также достижения научно-технического прогресса. Нормативные показатели материальных затрат рассчитывают отношением их удельного расхода на ед. технического параметра продукции. Такой характеристикой может быть мощность, производительность и т.д. Эти показатели служат для оценки материалоемкости продукции.

Нормированием охватываются все виды прямых затрат, включая отходы и неизбежные потери сырья и материалов, ибо только наличие научно-обоснованных норм расхода по всем направлениям производственного потребления обеспечивает повышение эффективности использования материальных ресурсов.

Для определения потребности предприятия в материальных ресурсах рассчитывают средневзвешенную норму их расхода в натуральном и стоимостном выражении. Так, для расчёта средневзвешенной нормы росхода в натуральном выражении используется формула:

, где

- средневзвешенная норма расхода i-го материального ресурса на пр-во j-ой продукции в натуральном выражении;

- потребность i-го материального ресурса на пр-во j-ой продукции;

- объём пр-ва j-ой продукции;

- 11 -

Средневзвешенную и индивидуальную нормы расхода в стоимостном выражении рассчитывают аналогично. Необходимость использования материальных и стоимостных норм расхода материальных ресурсов объясняется тем, что замена материала на более прогрессивный не всегда обеспечивает одновременную экономию как по расходу, так и стоимости используемых материальных ресурсов. Например, при замене материала, который имеет более высокую стоимость, но требует меньшего расхода по массе на ед. продукции, обеспечивается снижение групповых средневзвешенных норм расхода в натуральном выражении, но увеличивается та же норма в стоимостном выражении. Такого рода замена материалов чаще всего способствует росту материалоёмкости, а следовательно, и себестоимости ед. продукции. В результате эффективность пр-ва будет падать, если данное мероприятие не связанно с ростом качества продукции. С повышением качества продукции, устранение потерь от использования более прогрессивных, но и более дорогих материальных ресурсов может быть обеспечена при получении дополнительной прибыли, как за счёт роста оптовых цен, так и объёма пр-ва при неизменной цене. В данном случае будет действовать ценовая эластичность спроса,

которая позволяет обеспечить более высокую выручку, а следовательно и прибыль, так как прирост последней за счёт дополнительного объёма пр-ва позволяет перекрыть потери от повышения качества.

В условиях рыночной экономики товаропроизводитель при разработке нормативной базы должен предусматривать реакцию рынка на изменение цен. Поэтому при формировании норм он не ориентируется на народно хозяйственную эффективность, а предусматривает собственную выгоду, которая может быть достигнута только при условии, когда экономия от внедрения более прогрессивных материалов в стоимостном выражении будет больше разницы цен до и после внедрения мероприятия. Иными словами, снижение нормы расходов в натуральном выражении при внедрении более прогрессивных материальных ресурсов не должно превышать их стоимости на ед. продукции до внедрения мероприятия. Прогрессивные нормы материальных ресурсов формируется с учётом технических параметров изделия и является основой экономии материальных ресурсов. Величина экономии определяется сопоставлением прогрессивных норм с действующими. С этой целью анализирует изменения материальных затрат в зависимости от технических характеристик изделия для расчёта размера экономии по каждой группе однородных изделий.

Использование прогрессивных норм расхода позволяет товаропроизводитель определить снижение нормы расхода материальных ресурсов. При этом % снижения предполагает учёт наиболее полной реализации всех внутрипроизводственных ресурсов. Величина резерва экономии материальных ресурсов при использовании прогрессивных норм расхода может быть определена по формуле:

, где

- доля экономии i-ых материальных ресурсов в фактической норме расхода;

- прогрессивная норма расхода i-го материала на ед. j-ой единицы изделия, рассчитанная с учётом технических параметров изделия;

- фактическая норма расхода.

- 12 -

Общую экономию или резерв материальных ресурсов-Эр на годовой объём i-ой продукции по j-ой номенклатуре материала находят по формуле:

Прогрессивные индивидуальные нормы расхода позволяют товаропроизводителю оценить хозяйственную деятельность предприятия по рациональному использованию материальных ресурсов, установить их реальную потребность, сформировать экономически оправданную величину производственных запасов. Причём всю совокупность этих оценок можно рассчитывать комплексно и в разрезе по всей номенклатуре материальных ресурсов. Нормативы материальных ресурсов постоянно корректируются в соответствии с изменениями в условиях пр-ва.

- 13 -

ВЫВОД.

Издержки пр-ва и реализации продукции могут изменяться в зависимости от роста или снижения объёма пр-ва, уровня использования материальных, трудовых и финансовых ресурсов.

Для целей планирования, учёта и калькулирования затраты на пр-во продукции классифицируются по виду пр-ва, виду продукции, виду расходов, месту возникновения затрат.

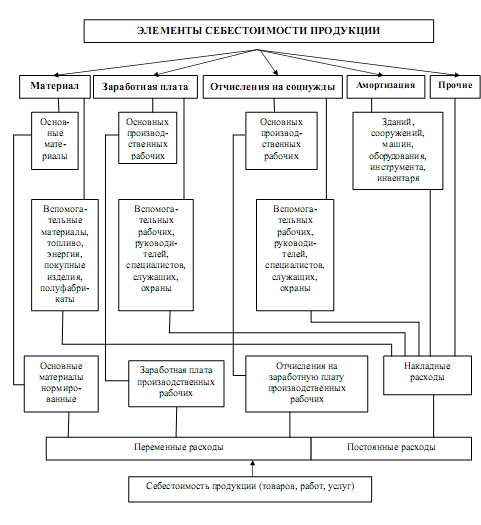

Затраты, образующие себестоимость продукции, группируются по следующим экономическим элементам: материальные затраты, затраты на оплату труда, отчисления на соц. нужды, амортизация основных фондов, прочие затраты.

В зарубежной практике принято подразделение издержек пр-ва предприятия на постоянные, переменные, валовые и предельные.

Постоянные и переменные издержки вместе составляют валовые издержки пр-ва.

Важнейшими путями снижения затрат на пр-во продукции является экономия всех видов и ресурсов, потребляемых в пр-ве, - трудовых и материальных.

- 14 -

Список литературы:

1. «Экономика предприятия » - Зайцев В. И.

2. «Экономика предприятия» - учебник под редакцией проф. В.Я. Горфинкеля.

проф. В.А. Швандара.

3. «Экономика и жизнь» - журнал № 22 май, № 23 июнь, № 24 июль 1998 год.

- 15 -

- 15 -

Задача 1.

Решение:

1) Кизн=Тф/Тн

1. Кизн1=5/15=0,33 – устарело на 33%

2. Тф2=(5+10)/2=7,5

Кизн2=7,5/15=0,5 – устарело на 50%

3. Тф3=(10+20)/2=15

Кизн4=15/15=1 – устарело на 100%, пришло в негодность, отслужило свой срок.

4. Кизн4=20/15=1,33 – устарело на 133%, пришло в негодность,

отслужило свой срок.

Вывод: Самую большую долю изношенной части ОФ составляет оборудование возрастом более 20 лет.

2)

Кин=Квыб/Кобн

1. Квыб=Фвыб/Фобщ=150/4923=0,003 (часть ОФ которая выбыла из-за ветхости или других причин)

2. Кобн=Фвв/Фобщ=240/4923=0,005 (это величина введённых за отчётный период ОФ)

3. Кин=150/240=0,63

3)

| 1. (3282/904)*100%=27,54% 2. (3282/1008)*100%=30,71% 3. (3282/789)*100%=24,04% 4. (3282/581)*100%=17,7% | На пр-тии преобладает оборудование возрастом до 5 лет |

4)

Фсг=Фн+(Фвв*r1)/12-(Фвыб*r2)/12=4923+1680/12-1500/12=4938

Фо=Q/Фсг=6500/4938=1,32 (>1 => с 1 т.р. выпущено 1,32 продукции – это положительное явление)

Фе=Фсг/Q=4938/6500=0,76 (<1 => стоимость ОФ приходится на 1 тыс.руб. пр-ции)

Фв=Фсг/N=4938/150=32,92 – стоимость оборудования на одного человека.

- 16 -

Задача 2.

Решение:

1. Найдём общий предполагаемый доход, получаемый за 5 лет:

PV=PV1+PV2+PV3+PV4+PV5+…+PVn

PV=200+250+280+280+260=1270 (тыс.руб.)

2. Используя формулу простых процентов PV=x/(1+nt), рассчитываем, какую сумму можно было бы положить на депозитный счёт и при %-ой ставке 160% годовых получить прибыль 1270 т.р.

PV=1270/(1+1,6*5)=141,11 (т.р.)

3. Предприниматель может приобрести станок ниже 141,11 т.р.

Решение.

Рассчитаем норму отдачи от инвестиций:

ROR=(чистый доход – цена предложения/цена предложения)*100%

ROR=(420-150)/150*100%=180%

Вывод: при ставке по депозитам 150%, норма отдачи больше ставки по депозитам, т.о. предприниматель купит станок, имеет смысл инвестировать.

- 17 -

Задача 3.

Дано.

| Статьи калькуляции | Шифр изделия руб./шт. |

| 1. Сырьё и материалы 2. Возвратные отходы 3. Топливо на технические цели 4. Энергия на технические цели 5. Зар.пл. осн. рабочих 6. Отчисления во внебюджетные фонды по нормативу всего: 7. В фонд соц. Страхования 8. В фонд мед. Страхования 9. В пенсионный фонд 10. В фонд занятости 11. Расходы по содержанию и эксплуатацию оборудования, всего вт.ч (в% кст.11) А) амортизация рабочих машин и оборудования Б) зар. Плата вспомогат. Рабочим В) отчисления на соц. Нужды 12.Общецеховые расходы в % кст.5, в т.ч(в % кст.12): А) амортизация инструмента и инвентаря Б) топливо на произ-е цели В) энергия на произ-е цели 13.Общезаводские расходы в % кст.5, в т.ч(в % кст.13): А) амортизация зданий и сооружений Б) зар.пл. специалистам и служащим В) отчисления на соц. Нужды Г) плата за кредит Итого прозв-я себестоимость. | 644 20 149 137 640 5,4% 3,6% 28% 1,5% 1920 70% 21% 9% 300 14% 32% 54% 400 75% 13% 7% 5% |

Решение.

11А=(1920/100)*70=1344

11Б=(1920/100)*21=403,2

11В=(1920/100)*9=172,8

12=(640/100)*300=1920

12А=(1920/100)*14=268,8

12Б=(1920/100)*32=614,4

12В=(1920/100)*54=1036,8

13=(640/100)*400=2560

13А=(2560/100)*75=1920

13Б=(2560/100)*13=3328

13В=(2560/100)*7=179,2

13Г=(2560/100)*5=128

7=(1376/100)*5,4=74,3

8=(1376/100)*3,6=49,54

9=(1376/100)*28=385,28

- 18 -

- 18 -

10=(1376/100)*1,5=20,64

6=74,3+49,54+385,28+20,64=529,76

Смета.

1. Материальные затраты:

644+20+149+137+614,4+1036,8=2601,2

2. Затраты на оплату труда:

640+403,2+332,8=1376

3. Отчисления на соц. нужды:

529,76+172,8+179,2=881,76

4. Амортизация ОФ:

1344+1920=3264

5. Прочие затраты:

128+268,8=396,8

Похожие работы

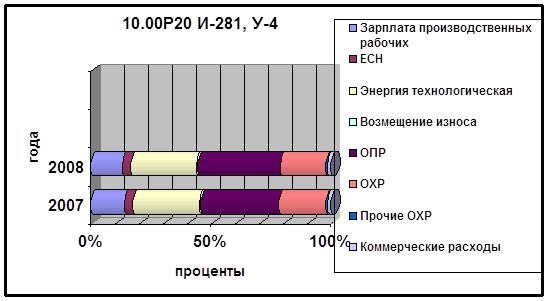

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев