Навигация

Анализ использования материальных ресурсов

29573

знака

7

таблиц

0

изображений

1.3. Анализ использования материальных ресурсов.

Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе производства. И наоборот, перерасходы материальных ресурсов и их использование не по прямому назначению способствуют невыполнению плана производства продукции при общей удовлетворительной материальной поставке.

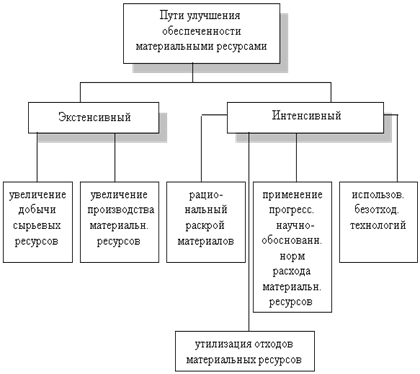

Анализ использования норм и затрат материалов и других ресурсов является одним из основных вопросов анализа производства. Изучая изменение норм затрат материальных ресурсов, следует учитывать что главные причины, которые обуславливают постепенное их снижение следующие:

o конструктивные улучшения изделий в том числе упрощение;

o усовершенствование технологий производства;

o повторное использование отходов производства;

o корректировка рецептур;

o уменьшение части конечного брака продукции;

o изменение качества материалов (сырья), которые используются в процессе изготовления продукции;

o другие.

Во время анализа следует оценит обоснованность самих норм, своевременность их пересмотра. Современное нормативное хозяйство это важное условие для экономного использования ресурсов. Поэтому анализ качества норм и способов их формирования помогает избежать затрат ресурсов и тем самым облегчает эффективность работы предприятия.

При проведении анализа очень часто встречаются факты замены материалов. Замену осуществляют с целью удешевления себестоимости продукции, повышения надежности изделий, улучшения их внешнего вида и др. Но в большинстве случаев имеет место так называемые вынужденные замены, которые не всегда санкционируются высшим руководством. Эти замены или обусловлены отсутствием некоторых материалов в общем или в определенный период, или вызваны удешевлением производства любой ценой. Такие изменения имеют импульсивный характер и недостаточно обоснованы в следствии чего они ухудшают качество производимой продукции, репутацию фирмы. Поэтому при большом количестве замен материалов, следует в целом негативно оценивать такое состояние использования ресурсов и организацию управления на предприятии.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено с каждой гривны потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.).

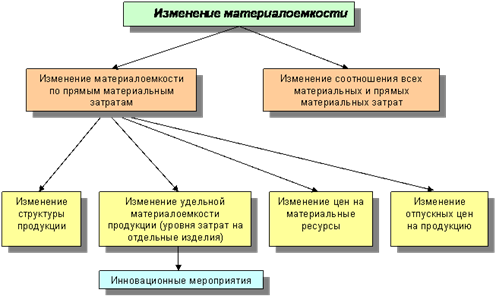

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста..

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает на сколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно – натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

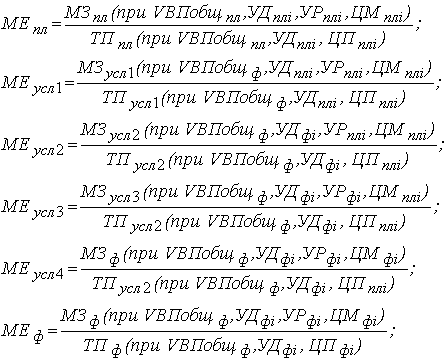

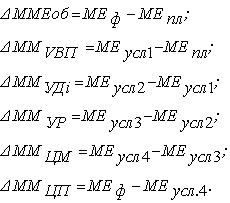

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Материалоемкость, так же как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее производство. В свою очередь объем валовой (товарной) продукции в стоимостном выражении может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость определяется способом цепной подстановки.

Для расчета нужно иметь следующие исходные данные:

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев