Навигация

Ноября 1907 г. министр финансов утвердил "Правила для сделок по покупке и продаже иностранной валюты, фондов и акций на Санкт-Петербургской бирже"

76880

знаков

0

таблиц

0

изображений

19 ноября 1907 г. министр финансов утвердил "Правила для сделок по покупке и продаже иностранной валюты, фондов и акций на Санкт-Петербургской бирже".

Ценные бумаги России в условиях СССРПосле октябрьских событий декретом СНК РСФСР от 23 декабря 1917г. все операции с ценными бумагами на территории страны были запрещены. Были аннулированы и облигации внутренних и внешних государственных займов. Это, с одной стороны, освободило страну от платежей по государственному долгу, а с другой стороны, привело к отказу от исторического опыта использования ценных бумаг, разрушило фундамент международного кредита и торговых отношений между Россией и западными державами. В условиях национализации прекратили существование акционерные общества. Их акции и облигации утратили юридическую силу. В результате корпоративные ценные бумаги также были выведены из экономического оборота. Рынок ценных бумаг прекратил свое существование на территории советской России.

После окончания гражданской войны страна приступила к восстановлению народного хозяйства, проводя "новую экономическую политику".

В целях максимального привлечения свободных средств для восстановления экономики правительство попыталось перейти к активному использованию ценных бумаг на новых политических и экономических условиях. В течение 1928-1927 гг. были выпущены самые разнообразные займы с различными сроками, доходностью, формами выплаты дохода, способами размещения и т.д.

Первые займы (три выпуска), выпущенные в 1922-1923 гг., носили натуральную форму - исчислялись в хлебной и сахарной единицах. Это было связано с отсутствием нормальной денежной системы, обесценением валюты и острой нехваткой жизненных средств. Эти займы были выпущены беспроцентными и на короткий срок. По мере стабилизации денежного обращения после проведения денежной реформы (1922-1924 гг.) займы стали выпускаться в денежном исчислении.

По срокам займы были краткосрочные (не более одного года), среднесрочные (2-5 лет) и долгосрочные (6, 8, 10 лет). Основная тенденция заключалась в постепенном увеличении доли среднесрочных и долгосрочных займов.

По способу размещения займы делились на добровольные, добровольно-принудительные и принудительные. Размещение некоторых займов в рассрочку через сберкассы, то есть в принудительном порядке было вызвано неблагоприятными экономическими условиями в стране и недоверием населения к советским займам.

По выплате дохода облигации займов можно подразделить на процентные, беспроцентные, выигрышные и процентно-выигрышные.

Для обеспечения высокой ликвидности ценных бумаг этого периода государство проводило определенную политику: облигации займов характеризовались низким курсом и высокой доходностью (6,6, 8 и даже 12%), выпускались облигации с выигрышами в тиражах, держатели облигаций займов имели ряд дополнительных льгот (возможность получения ссуд банков под залог облигаций, использование облигации при уплате налогов). Это обеспечивало высокую ликвидность государственных ценных бумаг.

Что касается внешних займов, то иностранные державы соглашались предоставить финансовую помощь только при условии признания дореволюционных долгов. Правительство вело переговоры в этом отношении, но результатов не было достигнуто.

Выпуск ГЦБ имел существенное значение для преодоления бюджетного дефицита. К концу восстановительного периода государственный бюджет сводился с положительным сальдо. Значение ГЦБ не ограничивалось покрытием бюджетного дефицита. Они были использованы при проведении денежной реформы в 1922-1924 гг. Например, в 1923 году был выпущен гарантированный правительством краткосрочный заем Наркомата путей сообщения в форме транспортных сертификатов на сумму 24 млн. рублей золотом сроком на 9 месяцев - один год. Номинал облигаций определялся в 5 рублей золотом. Сертификаты были предназначены для покрытия расходов железных дорог и для оплаты транспортных услуг. Они стали играть заметную роль в денежном обращении, т.к. в то же время параллельно были введены две валюты - совзнаки и твердые червонцы большого достоинства. Мелкий хозяйственный же оборот остро нуждался в твердой денежной единице - купюре меньше червонца. Как раз такой потребности соответствовал 5-руб. сертификат, застрахованный от обесценения. Таким образом, он носил характер казначейских денежных знаков особого рода.

Новая экономическая политика открыла дорогу развитию других элементов рынка ценных бумаг. Восстанавливается вексельное обращение и акционирование. В первые годы советской власти вексельное обращение во время «военного коммунизма» прекратилось. С возвращением страны к мирной жизни, с переходом к НЭПу вексель возродился. Вексельное обращение регулировалось Положением о векселях, которое было утверждено в 1922 году. При их разработке за основу был взят Российский вексельный устав 1902 года.

1 января 1926 г. Народным Комиссариатом Финансов была принята Инструкция учреждениям Госбанка по операциям учета векселей и специальным текущим счетам, обеспеченных векселем. Принимались меры повышения вексельной дисциплины.

Появились акционерные общества. Они стали создаваться в 20-х годах и представляли тогда одну из форм управления промышленностью, торговлей и банками при совместном участии в управлении нескольких хозяйственных организаций.

Возрождение различных инструментов рынка ценных бумаг объективно привело к формированию в новых экономических условиях бирж.

В июле 1921 года открылась первая советская биржа. В 1922 году постановлением СНК были установлены правила фондовых биржевых операций. Фондовые отделы при товарных биржах могли заниматься торговлей: инвалютой (наличностью, траттами, чеками), банкнотами, советскими государственными ценными бумагами, акциями и паями, металлическими слитками.

В течение 1922-1924 гг. фондовые отделы, главным образом, заключали сделки с валютой - червонцами в связи с денежной реформой. К котировке на официальных фондовых отделах были допущены только платежные обязательства, выпущенные Наркомфином в 1923 году, и облигации первого шестипроцентного выигрышного эайма. Операции с ними были неудачны в связи с завышенной ценой. На внебиржевом рынке курс облигаций был гораздо ниже.

После завершения денежной реформы прекратились операции с банкнотами и центр тяжести финансовой политики правительства перешел на оздоровление системы госкредита.

К концу 1924 года вместо официальной неизменной цены государственные ценные бумаги стали размещаться по рыночному курсу. Все банки, кредитная кооперация, сберкассы свободно участвовали в операциях. Чтобы соответствовать состоянию фондового рынка, масштаб выпуска займов сокращался. В 1925-26 финансовом году было выпущено только два новых займа: второй крестьянский выигрышный заем и второй 8%-ный внутренний заем 1926 года (на общую сумму 200 млн. рублей).

Фондовые отделы при товарных биржах активно действовали в течение 1924-1927 гг. На 1924/26 год насчитывалось 10 фондовых отделов при крупнейших товарных биржах.

Начиная с 1927 г. страна вступила в стадию индустриализации, Правительство изменило курс первого этапа на развитие фондового рынка. Главной формой размещения ГЦВ стала "подписка в рассрочку" (после 1930года она стала единственной). Она заключалась в добровольно-принудительном характере размещения и оплаты облигаций. Подписка в рассрочку проводилась следующим образом: сберкассы выдавали инструкции о Порядке размещения займа, бланки для его учета и оформления и авансовую сумму облигаций предприятиям, учреждениям и сельских советам. Последние выдавали подписчикам подписной лист", который содержал фамилию подписчика и сушу, на которую приобретались облигации. Затем эти подписные листы передавались в бухгалтерии для удержания взносов из заработной платы рабочих и служащих. Крестьяне первый взнос выплачивали в десятидневный срок после подписки, рабочие и служащие - в течение срока рассрочки - 10 месяцев. Все взносы перечислялись через Госбанк в государственный бюджет.

Начиная с 1927 года, государственные предприятия были обязаны помещать все свои запасные и резервные средства в ГЦБ. Кооперативные и акционерные (паевые) общества в приобретаемые ГЦБ должны были вкладывать ООУ. резервных средств. Таким образом, состав кредиторов государства расширился до всех юридических лиц. В это время были организованы Комиссии содействия госкредиту и сберегательному делу (Комсоды) на всех предприятиях и организациях под общим руководством Центральном комиссии при Президиуме ЦИК СССР. Их задача состояла в том, чтобы контролировать работу по размещению займов, проводить массовые соревнования по подписке между цехами, предприятиями и т.д., в целом способствовать распространению госзаймов.

Начала изменяться структура облигаций госзаймов по срокам. Более 94% госзаймов приходилась на долю долгосрочных облигаций.

По мере "укрепления" планового управления экономикой в 1930 году были закрыты фондовые отделы бирж. Операции с ценными бумагами проводились снова по твердому официальному курсу без учета реального состояния рынка. Согласно постановлению от 22 февраля 1930года обращение облигаций - покупка, продажа и залог были запрещены без разрешения Комсодов и в исключительных случаях. В результате ликвидность облигаций была серьезно ограничена. Подобным способом обеспечивалась долгосрочность облигаций займов у их держателей. В 1630 году Правительство, с учетом огосударствления экономики, приняло решение о ликвидации резервных капиталов трестов и запрещении государственным учреждениям, акционерным обществам и кооперативным предприятиям иметь облигации займов.

В течение 1930-1941гг. правительство проводило реформу в сфере госкредита, которая выражалась в унификации облигаций госзаймов путем их конверсии. Был выпущен ряд новых займов (под названием "внутренний займ пятилетки"). Для обмена облигаций ранее выпущенных займов. Конверсия привела все займы к единому стандарту - двадцатилетнему сроку. Погашение займов было отложено на 10-19 лет. Их доходность снизилась с 8-10% до 3-4% годовых.

Отказ от принципов новой экономической политики сказался на судьбе ценных бумаг предприятий - векселей и акций. С 1929-30 гг. акционерные общества стали заменяться формами государственных предприятий. Только после окончания 2-й мировой войны в некоторых странах народной демократии Советским Союзом и правительствами этих стран совместно, на паритетных началах, были организованы акционерные общества с целью развития важных промышленных отраслей. С достижением этой цели совместные акционерные общества были ликвидированы, а доля собственности СССР была передана на льготных условиях заинтересованным правительствам.

Недолго просуществовало и вексельное обращение. Постановлением ЦИК и СНК СССР от 7 августа 1937 г. на территории СССР было введено в действие, основанное на Женевских вексельных конвенциях 1930 г., «Положение о простом и переводном векселе». Однако вексель использовался только в расчетных и кредитных отношениях, возникших в сфере экономического сотрудничества СССР с капиталистическими странами. Во внутреннем же обороте СССР вексельное обращение было ликвидировано еще в 1980 г. в связи с переходом к системе прямого целевого банковского кредитования народного хозяйства.

Великая отечественная война потребовала огромных финансовых ресурсов. Государственные займы служили одним из существенных источников средств для финансирования военных расходов. В течение 1942-1946 гг. было выпущено четыре "военных займа" на общую сумму 72 млрд. рублей сроком на 20 лет, исходя из 4% годовых.

После окончания войны был утвержден четвертый пятилетний план - план восстановления и развития народного хозяйства СССР на 1945-1960 гг. Была необходима конверсия всех займов.

В 1948 году был выпущен новый конверсионный заем - государственный двухпроцентный заем для обмена облигаций займов, выпущенных до 1947 года (кроме выигрышного займа 1936 года, часть которого обменивалась на наличность, часть - на облигации трехпроцентного внутреннего выигрышного займа 1047 года). Обмен облигаций займов проводился сберегательными кассами на предприятиях, учреждениях и колхозах в пределах определенного периода. После конверсии объем долга сократился в несколько раз, уменьшились платежи по займам.

С 1946 по 1957гг. было выпущено пять займов восстановления и развития народного хозяйства СССР и семь займов развития народного хозяйства (выпуска 1961-1967 гг.) сроком на 20 лет. Доход выплачивался только в виде выигрышей. Кроме того, еще два займа были выпущены сроком на 26 лет; внутренний выигрышный заем 1947 года и четырехпроцентный внутренний выигрышный заем 1947 года.

Возникла ситуация, когда текущие расходы по обслуживанию госзаймов стали превышать поступления от размещения новых облигаций. Поэтому в 1957 году ЦК КПСС И Совет Министров СССР приняли постановление "О государственных займах, размещаемых по подписке среди трудящихся Советского Союза", согласно которому, в основном, прекратился дальнейший выпуск новых займов, было отсрочено погашение ранее выпущенных займов на 20 лет и перестали проводиться выигрышные тиражи.

Таким образом, после окончания периода НЭПа рынок ценных бумаг России перестал существовать, хотя государство и выпускало под этими названиями принудительно размещаемые займы. С этого практически нулевого состояния начинается современная история возрождения рынка ценных бумаг, начало которой относится к периоду "перестройки".

Становление рынка ценных бумаг в Российской ФедерацииВ начале 90-х гг. Россия встала на путь возрождения рынка ценных бумаг, учитывающего как исторические российские традиции, так и опыт стран с развитой рыночной экономикой.

Становление современного рынка ценных бумаг также можно разделить на этапы.

1. 1988 - 1990 гг. - законодательство СССР и РСФСР, разрешающее выпуск ценных бумаг и создание акционерных обществ. Было принято в свете утвержденного политического курса на перестройку экономики и развитие рыночной экономики в рамках социалистической системы хозяйствования. С целью повышения заинтересованности трудящихся в результатах производства, а также на привлечения дополнительного финансирования в основном в государственный сектор экономики, повышения частной инициативы и начала развития рыночных отношений были приняты ряд документов.

Самым первым глобальным актом этого периода можно считать постановление Совета Министров СССР “ О выпуске предприятиями и организациями ценных бумаг” от 15 октября 1988 года. В 1990 году Совет Министров СССР принимает постановление “ Об утверждении Положения об акционерных обществах и обществах с ограниченной ответственностью и Положения о ценных бумагах”. Этими положениями допускалось создание хозяйственных субъектов с ограниченной ответственностью, полностью реабилитировался вексель как инструмент внутренних расчетов, вводились в обращение сберегательные сертификаты, акции акционерных обществ и облигации, вводились в цивилизованные рамки практика выпуска ценных бумаг.

Верховным Советом были приняты законы о предприятиях и предпринимательской деятельности, о собственности, о банках и банковской деятельности и т. п. Советом Министров РСФСР было принято постановление “ Об утверждении Положения об акционерных обществах “ от 25 декабря 1990 года.

Законодательные акты этого периода характеризовались отсутствием общей концепции нормотворчества по вопросам экономических преобразований, низкой юридической проработанностью и хаотичностью изложения, оторванностью от мирового опыта.

2. 1991 - 1992 годы - законодательство СССР и РСФСР (Российской Федерации), направленное на закрепление института ценных бумаг.

Практически единственным нормативным актом СССР, перешедшим по наследству к России из этого периода, были Основы гражданского законодательства Союза ССР и республик от 31 мая 1991 года, в которых на уровне закона давалось общее определение ценной бумаги, и определялись конкретные виды ценных бумаг.

Основным российским актом этого периода являлось постановление Правительства РСФСР от 28 декабря 1991 года “Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах”, в котором достаточно подробно говорилось о порядке выпуска и совершения сделок с ценными бумагами, о лицензировании инвестиционных институтов, об аттестации специалистов инвестиционных институтов, о деятельности фондовых бирж и т.п. В развитие этого постановления Министерством финансов России были приняты документы, детально освещающие многие вопросы, затронутые в постановлении.

В этот же период было подтверждено действие вексельного законодательства СССР, приняты новые документы о чеках, развивалось государственное регулирование производства бланков ценных бумаг.

В этот период существовала разрозненность в регулировании, которая повлекла за собой нескоординированность действий регулирующих органов.

3. 1993 - 1994 годы - законодательство Российской Федерации, регулирующее отдельные вопросы рынка ценных бумаг ( в основном с целью защиты интересов инвесторов, и акционеров в частности).

Основными нормативными актами, направленными на защиту интересов инвесторов, были указы Президента. Это не были акты системного характера, и они зачастую противоречили действующему законодательству, поэтому такое регулирование больше напоминало латание дыр с соответствующими последствиями.

Наиболее конструктивным актом этого периода стал Указ Президента РФ “О мерах по регулированию рынка ценных бумаг в Российской Федерации” от 4 ноября 1994 года, которым было утверждено Положение о Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве РФ. Комиссии предоставлялись полномочия на фактически монопольное регулирование рынка ценных бумаг.

4. 1995 – 1997годы - законодательство России, направленное на цивилизованное регулирование рынка ценных бумаг. В основном это систематизированные законодательные акты. Первым важнейшим актом этого периода, конечно же, следует признать Гражданский кодекс России (части 1 и 2), в котором дается определение ценной бумаги, регулируются так называемые бездокументарные ценные бумаги, определяются конкретные виды ценных бумаг и раскрывается их содержание. В этот же период принят систематизированный Закон “Об акционерных обществах”, во многом устранивший конструктивные недостатки предыдущего законодательства, законы о рекламе, о финансово-промышленных группах, новые редакции антимонопольного и банковского законодательства.

Важнейшим событием следует признать подписание 22 апреля 1996 года Президентом РФ Федерального закона “ О рынке ценных бумаг”, принятого 20 марта 1996 года Государственной Думой. Оно означало, что государство окончательно приняло и закрепило важность фондового рынка как средства инвестирования, регулирования инвестиционного процесса и сбережений частных накоплений населения и юридических лиц. Данный Закон регулирует отношения, связанные именно с рынком ценных бумаг : правовые основы деятельности профессиональных участников, их виды, понятие и порядок выпуска эмиссионных ценных бумаг, порядок раскрытия информации на рынке ценных бумаг и ее объем, полномочия Федеральной комиссии по рынку ценных бумаг и пр. Законом определено, что Федеральная комиссия по рынку ценных бумаг становится органом государственного регулирования на рынке. Создаются условия для проведения согласованной государственной политики в этой области. Вводится процедура регулирования рынка, значительное место в которой отведено ФКЦБ России и саморегулируемым организациям профессиональных участников.

Не менее важным шагом для обеспечения прав инвесторов стал принятый Закон о Стандартах эмиссии ценных бумаг акционерными обществами, который позволил сделать деятельность акционерных обществ более прозрачной как в момент проведения эмиссии, так и в течение всего времени деятельности компании.

Тогда же был принят еще один нормативно-правовой акт, обобщивший российский опыт в регулировании рынка ценных бумаг, а именно - «Концепция развития рынка ценных бумаг в Российской Федерации», утвержденная указом Президента РФ от 1 июля 1996 г. N 1008. Этот документ на только проводит анализ прошедшей деятельности на рынке ценных бумаг в прошлом, но и определяет основные задачи, стратегию государства на рынке, а также основные направления развития нормативно-правовой базы в будущем.

В документе отмечено, что развитие рынка ценных бумаг в 1991-1995 годах происходило в условиях, когда отсутствовали определяющие нормативную правовую базу рынка ценных бумаг федеральные законы: об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах.

Масштабная приватизация государственных предприятий привела к появлению на рынке ценных бумаг огромного количества новых финансовых инструментов - акций приватизированных предприятий. Но первые выпуски ценных бумаг в 1991-1992 годах осуществлялись в условиях абсолютно недостаточного развития нормативной правовой базы и неразвитости системы государственного регулирования рынка, а на фоне с высокой степенью готовности населения к вложению средств в финансовые инструменты рынка ценных бумаг, не оправдали ожиданий своих акционеров и вкладчиков. Большое количество разорительных для обычного населения финансовых пирамид повлекло за собой негативное отношение в данному виду финансовых вложений.

В этот период наиболее развитым был ценных бумаг и суррогатов ценных бумаг, выпускаемых вновь созданными компаниями, включая нелицензированные финансовые компании, привлекавшие средства населения. Обвалы таких финансовых пирамид как «МММ», «Сапер-Инвест» и многих других привели к потере доверия населения к данной области иповлекли за собой трансформацию сбережений в такие типы финансовых активов, которые не связаны с финансированием производства и являющиеся, с точки зрения населения более стабильными и надежными: в наличную валюту (население), рост скрытых иностранных активов юридических лиц (бегство капиталов), а начиная с 1994 года - рост вложений в государственные ценные бумаги, доходы от выпуска которых также в основном не связаны с финансированием производства.

В результате чего наиболее высокими темпами развивался рынок государственных ценных бумаг и рынок ценных бумаг коммерческих банков.

К началу 1996 года значительных масштабов достигла практика использования государством финансовых инструментов рынка ценных бумаг по следующим направлениям:

1) выпуск государственных ценных бумаг в целях финансирования дефицита государственного бюджета государственных краткосрочных обязательств (ГКО), облигаций федерального займа (ОФЗ), облигаций государственного сберегательного займа (ОГСЗ);

2) реструктуризация внутреннего валютного долга - выпуск облигаций внутреннего валютного займа (ОВВЗ);

3) связывание части свободных денежных средств на основе денежной приватизации (инвестиционные торги и конкурсы, залоговая приватизация).

Но данные инструменты не давали приток денежных средств в производство. На фоне постоянного уменьшения ВВП, остановки основных заводов страны рынок ценных бумаг увеличивал свои объемы и к середине 1998 года стал наиболее привлекательным среди развивающихся рынков мира.

Но необходимо ответить, что в основном рынок характеризовался тогда и сейчас больше короткими ценными бумагами (3-6 месяцев) и основными инвесторами на нем являлись портфельные инвесторы, которые, в отличие от стратегических, не вкладывали капиталы в развитие производства, а являлись спекулятивными игроками на рынке.

За период с 1992 по 1996 год высокими темпами развивались все типы посредников на рынке ценных бумаг. Основные группы таких структур - профессиональных участников рынка ценных бумаг представляют собой:

- коммерческие банки;

- брокерские фирмы;

- инвестиционные фонды различных типов;

- инфраструктурные организации (регистраторы, депозитарии и расчетно-клиринговые организации, фондовые биржи и другие торговые системы).

Таким образом, к 1996 году сформировались правовые, экономические и организационные основы для развития отечественного рынка ценных бумаг, в том числе:

q создана структура нормативно-правовой базы для регулирования рынка ценных бумаг Росси (приняты основные федеральные законы, издан ряд указов Президента Российской Федерации и постановлений Правительства Российской Федерации, формирующие нормативную правовую основу рынка, разработана Комплексная программа защиты прав акционеров и вкладчиков);

q создан единый орган государственного регулирования рынка - Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве Российской Федерации (ФКЦБ России), которая в соответствии с Федеральным законом "О рынке ценных бумаг" преобразована в Федеральную комиссию по рынку ценных бумаг;

q появилось значительное количество профессиональных участников рынка, имеющих опыт практической работы на нем;

q создан определенный задел в развитии инфраструктуры рынка.

Вместе с тем остался нерешенным ряд значительных проблем, основными из которых являлись:

· низкий уровень капитализации рынка и ликвидности ценных бумаг мелких и средних эмитентов;

· высокая стоимость заимствований на рынке государственного долга;

· слабое развитие нормативной правовой базы, устанавливающей ответственность за правонарушения на рынке, недостаточность полномочий органов государственного регулирования по привлечению к ответственности организаций и лиц, нарушающих законодательство Российской Федерации и правовые нормы на рынке, непроработанность вопросов взаимодействия регулирующих органов с правоохранительными органами и судебной системой.

Для решения этих проблем необходимо обеспечить проведение активной государственной политики, направленной на дальнейшее развитие самостоятельного российского рынка ценных бумаг, отвечающего национальным интересам России, интегрированного в мировой фондовый рынок и обеспечивающего привлечение инвестиций в российскую экономику.

В соответствии с этими проблемами были обозначены и задачи, которые необходимо решить:

ü укрупнение и повышение уровня капитализации практически всех структур фондового рынка

ü повышение стандартов профессиональной деятельности;

ü повышение уровня компетентности специалистов на рынке ценных бумаг;

ü развитие и ужесточение системы регулирования и надзора за деятельностью профессиональных участников рынка ценных бумаг, в том числе на основе саморегулирования;

ü развитие системы сбора и раскрытия информации о профессиональных участниках рынка ценных бумаг

ü повышение конкурентоспособности российских профессиональных участников рынка ценных бумаг по сравнению с зарубежными финансовыми институтами.

Кроме того, необходимо заметить, что в условиях современного кризисного состояния экономики в России не может быть полноценного рынка ценных бумаг. Уровень развития этого рынка во многом зависит от благосостояния населения, которое определяет спрос на ценные бумаги. Поэтому экономический рост, сопровождаемый увеличением доходов населения, - главный фактор возрождения рынка ценных бумаг в России.

Современный этап рынка ценных бумаг можно назвать кризисным этапом. После августа 1998года рынок ценных бумаг России должен пройти все заново. Обвала громаднейшей пирамиды ГКО, практически государственый дефолт, а вследствие этого окончательная потеря доверия вкладчиков к государству – все это является серьезным препятствием к возрождению рынка ценных бумаг. Государство на данном этапе должно прежде всего создать благоприятные условия для инвестиционных вливаний в сферу производства и это возможно после создания стабильных условий для производства, восстановления доверия населения к самому себе (представителям государственной власти) в целом и рынку ценных бумаг в частности. Для этого необходимо выполнение ряда условий, таких как установление четких рамок законности сделок на рынке ценных бумаг и жестких мер наказания за преступления в этой области, принятие определенного курса государственной политики и соответственно стабилизации экономической ситуации в стране. Это очень долгий этап, но, на мой взгляд, не возможно создать за 5 лет такого же относительно стабильного, управляемого и полноценного во всех отношениях рынка ценных бумаг как, например, в США или других развитых странах с более чем столетней историей.

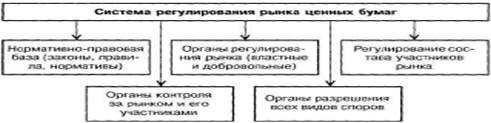

РЕГУЛИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ.Любая человеческая деятельность на данном этапе развития общества должна быть регулируема, не является исключением и рынок ценных бумаг. В законе «О рынке ценных бумаг» предусматривается как регулирование деятельности государственными органами, так и специальными организациями, функционирующими на рынке ценных бумаг.

Для начала следует выделить систему регулирования рынка ценных бумаг - так называемую регулятивную инфраструктуру рынка, на данный момент эта система включает в себя:

* государственные органы регулирования;

* саморегулирующиеся организации;

* законодательные нормы рынка ценных бумаг;

* этику, традиции и обычаи рынка.

Регулирование рынка ценных бумаг — это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование рынка ценных бумаг охватывает все виды деятельности и все виды операций на нем, осуществляется органами или организациями, уполномоченными на выполнение функций регулирования.

Различают:

· государственное регулирование рынка, осуществляемое государственными органами;

· регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка;

· общественное регулирование или регулирование через общественное мнение.

Регулирование рынка ценных бумаг обычно преследует следующие цели:

![]() поддержание порядка на рынке, создание нормальных условий для работы всех участников рынка;

поддержание порядка на рынке, создание нормальных условий для работы всех участников рынка;

![]() защита участников рынка от недобросовестности и мошенничества отдельных лиц или организаций от преступных организаций;

защита участников рынка от недобросовестности и мошенничества отдельных лиц или организаций от преступных организаций;

![]() обеспечение свободного и Открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

обеспечение свободного и Открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

![]() создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности и на котором каждый риск адекватно вознаграждается;

создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности и на котором каждый риск адекватно вознаграждается;

![]() в определенных случаях создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и т. п.;

в определенных случаях создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и т. п.;

![]() воздействие на рынок с целью достижения каких-то общественных целей (например, для повышения темпов роста экономики, снижения уровня безработицы и т.|д.).

воздействие на рынок с целью достижения каких-то общественных целей (например, для повышения темпов роста экономики, снижения уровня безработицы и т.|д.).

Конкретные цели регулирования рынка ценных бумаг всегда определяются текущей экономической и бюджетной политикой, состоянием экономического роста и ряда других факторов.

Процесс регулирования рынка ценных бумаг включает:

ü создание нормативной базы функционирования рынка;

ü отбор профессиональных участников рынка;

ü контроль за соблюдением всеми участниками рынка норм и правил функционирования рынка;

ü систему санкций за уклонение от норм и правил.

Основными принципами регулирования являются:

- разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка – с другой;

- выделение тех ценных бумаг, которые в первую очередь нуждаются в тщательном регулировании;

- обеспечение конкуренции между участниками рынка;

- обеспечение гласности нормотворчества;

- соблюдение преемственности российской системы регулирование рынка ценных бумаг и учет опыта мирового рынка.

Государственное регулирование рынка ценных бумаг.Особенность рынка ценных бумаг состоит в том, что обращающиеся на нем ценности представляют собой совокупность прав и не существуют в отрыве от обеспечиваемой государством нормативной правовой базы и системы правоприменения. Таким образом, государство выполняет системообразующую функцию, которая будет непрерывно видоизменяться в соответствии со стоящими перед ним задачами по обеспечению национальных интересов.

Государство создает систему регулирования рынка и обеспечивает ее функционирование. Развитие системы правоприменения как одного из ключевых элементов системообразующей функции государства будет приоритетным направлением государственной политики.

Государство выступает крупнейшим заемщиком на рынке ценных бумаг и оказывает прямое влияние на его количественные и качественные характеристики.

Государство является крупнейшим держателем ценных бумаг российских предприятий и выступает крупнейшим продавцом на рынке корпоративных ценных бумаг.

Государство выполняет ряд важнейших функций на рынке ценных бумаг, среди них можно выделить следующие основные:

¨ разработка программы и стратегии развития рынка ценных бумаг, наблюдение и регулирование исполнения этой программы, выработка законодательных актов для реализации стратегии;

¨ установление требований к участникам рыночного процесса, установка различных стандартов;

¨ контролирование финансовой безопасности и устойчивости рынка, надзор за выполнением распоряжений по безопасности;

¨ обеспечение информированности всех без исключения инвесторов о состоянии рынка;

¨ формирование государственных систем страхования на рынке ценных бумаг;

¨ контроль и предупреждение чрезмерного вложения инвестиций в государственные ценные бумаги;

На сегодняшний день известны две модели государственного регулирования рынка ценных бумаг, первая подразумевает, что государство максимально активно контролирует и вмешивается в регуляционный процесс на рынке и лишь небольшая часть передается саморегулирующимся организациям. Вторая модель прямо противоположна первой - роль государства в регулировании минимальна и основная доля регулирования принадлежит участникам рынка. В большинстве стран мира государство идет по пути среднего между этими двумя крайними моделями.

Концепция развития рынка ценных бумаг в Российской Федерации выделяет следующие важнейшие принципы государственной политики на рынке ценных бумаг:

а) государство, выполняя универсальную функцию по защите граждан, их законных прав и интересов, осуществляет меры по защите прав участников рынка ценных бумаг на основе лицензирования и регулирования всех видов профессиональной деятельности на этом рынке.

б) принцип единства нормативной правовой базы, режима и методов регулирования рынка на всей территории Российской Федерации;

в) принцип минимального государственного вмешательства и максимального саморегулирования, основывающийся на минимизации затрат из федерального бюджета, отказа от навязывания централизованных решений, гласности нормотворчества и обязательности участия профессиональных участников рынка в регулировании;

г) принцип равных возможностей, означающий:

· стимулирование государством конкуренции на рынке ценных бумаг через отсутствие преференций для отдельных его участников;

· равенство всех участников рынка перед органами, осуществляющими его регулирование;

· гласное и конкурсное распределение государственной поддержки различных проектов на рынке;

· отсутствие преимуществ у государственных предприятий, функционирующих на рынке, перед коммерческими;

· запрет государственным органам давать публичные оценки профессиональным участникам рынка;

· отказ от государственного регулирования цен на услуги профессиональных участников рынка (кроме компаний-реестродержателей).

д) принцип преемственности государственной политики на рынке ценных бумаг, означающий последовательность государственной политики и ее приверженность складывающейся российской модели рынка ценных бумаг;

е) принцип ориентации на мировой опыт и учета тенденции глобализации финансовых рынков, а также предполагающий разработку взвешенной политики по отношению к иностранным инвесторам и иностранным участникам российского рынка ценных бумаг.

К числу основных принципов государственного регулирования рынка ценных бумаг относятся:

q функциональное регулирование в сочетании с институциональным регулированием по вопросам организации контроля и надзора за деятельностью профессиональных участников рынка;

q использование механизмов саморегулирования рынка, создаваемых при помощи государства и под его контролем;

q распределение полномочий по регулированию рынка между Российской Федерацией и субъектами Российской Федерации, а также различными органами исполнительной власти;

q приоритет в защите мелких инвесторов и населения, всех форм коллективных инвестиций при развитии системы регулирования рынка;

q приоритет в развитии инфраструктурных организаций;

q максимальное снижение и разделение рисков;

q поддержка конкуренции на рынке;

q предотвращение или частичное снятие конфликтов интересов на основе регулирования вопросов совмещения видов профессиональной деятельности.

Формой выражения государственного регулирования рынка ценных бумаг, прежде всего, являются нормативно-правовые акты, с помощью которых осуществляется регулирование. Область законодательства гораздо легче поддается влиянию государства, чем другие составляющие рынка ценных бумаг. Следовательно, с помощью разумных законов можно обеспечить наиболее сильное воздействие с целью ускорения процесса становления фондового рынка.

Основные проблемы в этой области заключаются не в самом факте регулирования, а в конкретных способах и формах, которыми оно должно осуществляться. Кроме того, учитывая, что наше государство само является крупным акционером, необходимо иметь механизм общественного (независимого) контроля и регулирования рынка ценных бумаг.

На сегодняшний момент имеется около 1000 законодательных и нормативных документов, регулирующих различные стороны деятельности его участников. Основные законодательные акты, которыми регулируется российский рынок ценных бумаг:

Гражданский кодекс РФ, части I и II (1995 –1996годы);

Закон «О банках и банковской деятельности» (1990г.)

Закон «О центральном банке Российской Федерации» (1995г.)

Закон «О приватизации государственных и муниципальных мероприятий в РСФСР» (1991г.)

Закон «О товарных биржах и биржевой торговле» (1992год)

Закон «О валютном регулировании и валютном контроле» (1992год)

Закон «О государственном внутреннем долге Российской Федерации» (1992год)

Закон «Об акционерных обществах» (1996год)

Закон «О рынке ценных бумаг» (1996год)

Указы Президента по развитию рынка ценных бумаг и т. д.

Однако существующие документы зачастую не дополняют, а противоречат и даже взаимоисключают друг друга. Именно поэтому одним из одновных требований Указа Президента РФ №1008 от 1 июля 1996 года стало «обеспечение единства и непротиворечивости государственного регулирования рынка ценных бумаг через механизм обязательного согласования …»[1] нормативных правовых актов исполнительной власти с ФКЦБ России.

На настоящий момент документом, определяющим направление деятельности по регулированию рынка ценных бумаг, является вышеупомянутая Концепция. Согласно ей, национальные интересы России определяют основные цели государственной политики на рынке ценных бумаг. К их числу относятся:

- создание и обеспечение эффективного функционирования механизмов привлечения инвестиций в частный сектор российской экономики, и, прежде всего, в приватизированные предприятия;

- финансирование дефицита федерального бюджета на основе связанных с рынком ценных бумаг методов неинфляционного финансирования конкретных долгосрочных проектов;

- создание надежных механизмов и финансовых инструментов инвестирования средств населения;

- перестройка системы управления приватизированными предприятиями и создание института "эффективного собственника", повышение дисциплинирующего воздействия рынка ценных бумаг на администрации российских компаний;

- предотвращение социальных взрывов и конфликтов, могущих возникнуть в результате проведения операций на рынке ценных бумаг, путем защиты прав участников рынка ценных бумаг, и в первую очередь прав инвесторов;

- создание в России цивилизованного рынка ценных бумаг и его интеграция в мировой финансовый рынок, обеспечение самостоятельного места российского рынка в системе международных рынков капиталов;

- борьба с суррогатами ценных бумаг и с мошенничеством, пресечение незаконной деятельности на рынке ценных бумаг.

В стратегическом плане указанные цели комплиментарные и должны реализоваться через единый комплекс мер, скоординировано осуществляемых государственными органами и профессиональными участниками рынка.

Государство может осуществлять так называемое прямое управление РЦБ, которое состоит в разработке норм и правил и контроля за их выполнением.

Кроме этого государство осуществляет и косвенное, или экономическое управление РЦБ через систему налогообложения, денежную политику, государственные капиталы и государственную собственность и ресурсы.

В настоящий момент преобладающим является косвенное регулирование РЦБ, а именно:

ü контроль за денежной массой в обращении и объемом предоставленных кредитов с помощью влияния на ставки ссудного процента;

ü изменения в налогообложении и сроках амортизационных отчислений;

ü гарантии правительства (по депозитам, кредитам, займам частного сектора и др.);

ü внешнеэкономическая (операции с иностранной валютой, золотом, мероприятия по стимулированию экспорта, валютные ограничения и т. д.) и внешнеполитическая деятельность (развитие или свертывание политических контактов, отражающиеся на внешней торговле и экономических связях, военные действия и пр.).

Структура органов государственного регулирования российского рынка ценных бумаг в настоящее время еще не сложилась. Регулированием РЦБ на государственном уровне занимаются:

Высшие органы государственной власти:

Государственная дума (издает законы, регулирующие РЦБ);

Президент (издает указы);

Правительство (выпускает постановления, обычно в развитие указов президента).

Государственные органы регулирования РЦБ министерского уровня:

Министерство финансов РФ (регистрирует выпуски ценных бумаг корпораций, субъектов федерации и органов местного самоуправления, лицензирует фондовые биржи, инвестиционные компании и фонды, осуществляет выпуск государственных ценных бумаг и регулирует их обращение);

Центральный банк РФ (регистрирует выпуски ценных бумаг кредитных организаций, осуществляет операции и регулирует порядок осуществления кредитными организациями операций на открытом РЦБ, устанавливает и контролирует антимонопольные требования к операциям на РЦБ и т. д.);

Государственный комитет по антимонопольной политике (устанавливает антимонопольные правила и осуществляет контроль за их исполнением);

Госстрахнадзор (регулирует особенности деятельности на рынке ценных бумаг страховых компаний);

Федеральная комиссия по рынку ценных бумаг (занимается лицензированием деятельности реестродержателей и регулированием их деятельности. В будущем могла бы взять на себя основную нормотворческую и контрольную работу по регулированию РЦБ).

Федеральная комиссия по рынку ценных бумаг России.ФКЦБ России является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг, обеспечению прав инвесторов, акционеров и вкладчиков.

ФКЦБ России создана в соответствии с Федеральным законом "О рынке ценных бумаг" и Указом Президента Российской Федерации от 1 июля 1996 года N 1009 и является правопреемником Федеральной комиссии по ценным бумагам и фондовому рынку. ФКЦБ России подчиняется непосредственно Президенту Российской Федерации по вопросам, закрепленным за ним Конституцией Российской Федерации и законодательством Российской Федерации. Комиссия является коллегиальным органом и состоит из 6 человек. Члены ФКЦБ России назначаются и освобождаются от должности Президентом Российской Федерации.

ФКЦБ России:

· разрабатывает основные направления развития фондового рынка,

· координирует деятельность государственных органов по вопросам его регулирования,

· устанавливает требования к проспектам эмиссии и операциям с ценными бумагами,

· лицензирует различные виды профессиональной деятельности на рынке.

В функции Комиссии входит контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг и их саморегулируемыми организациями требований законодательства Российской Федерации, а также стандартов и правил, утвержденных ФКЦБ России.

Деятельность Комиссии направлена на развитие российского рынка ценных бумаг, обеспечивающего привлечение инвестиций в экономику страны. Для достижения этих целей необходимо решить целый ряд задач. Одна из них - построение инфраструктуры фондового рынка, без которой невозможно его дальнейшее развитие и увеличение объемов торговли. ФКЦБ оказывает всемерную поддержку инфраструктурным проектам - созданию торговых систем, клиринговых и расчетных организаций, депозитариев.

Другое приоритетное направление работы Комиссии - защита прав субъектов фондового рынка - инвесторов, эмитентов, профессиональных участников. Поэтому особое внимание ФКЦБ России уделяет совершенствованию нормативной правовой базы фондового рынка, повышению информационной прозрачности, открытости рынка.

Поскольку порядок на фондовом рынке не может поддерживаться силами лишь государственных органов, особое значение в системе регулирования рынка приобретают саморегулируемые организации его профессиональных участников. Именно саморегулируемым организациям может быть передана часть полномочий ФКЦБ России по лицензированию и контролю за деятельностью участников рынка. При этом передача полномочий по регулированию рынка основана на принципе ответственности за результаты. Так, саморегулируемые организации, получившие полномочия по лицензированию участников рынка, отвечают за деятельность последних.

Для рассмотрения вопросов межведомственного характера в ФКЦБ России создается совещательный орган - коллегия, состоящая из 15 членов. В состав коллегии входят как члены Комиссии, так и представители федеральных органов исполнительной власти, палат Федерального Собрания Российской Федерации, Министерства финансов и Центрального банка. Решения коллегии ФКЦБ России носят рекомендательный характер.

Консультационно-совещательным органом, который в обязательном порядке рассматривает проекты постановлений Комиссии, является Экспертный совет при ФКЦБ России, состоящий из 25 членов. В Экспертный совет входят представители государственных органов - Администрации Президента Российской Федерации, Министерства финансов, МВД, Госкомимущества, Госналогслужбы, Центрального банка, Российского фонда федерального имущества. В Экспертном совете представлены сами профессиональные участники фондового рынка, их саморегулируемые организации, союзы и объединения. Кроме того, в состав совета входят независимые эксперты.

Согласно Федеральному закону «О рынке ценных бумаг» от 22 апреля 1996г. ФКЦБ России по согласованию с органами исполнительной власти субъектов РФ образует Региональные отделения Федеральной комиссии для обеспечения выполнения установленных Российским законодательством норм, правил и условий функционирования рынка ценных бумаг, практической реализации принимаемых ФКЦБ России решений и контроля за деятельностью эмитентов, профессиональных участников рынка ценных бумаг и их саморегулируемых организаций.

Заключение.Таким образом, рынок ценных бумаг России – это не новое явление, хотя значительный разрыв поставил страну в новые условия, и использование прошлого опыта в этой ситуации существенно осложнено. Но история показывает, что государственные органы были ключевыми «фигурами» в регулировании рынка ценных бумаг и поэтому, на мой взгляд, отход в современной практике от этой модели является неэффективным, хотя такая точка зрения существует.

Становление современного рынка ценных бумаг прошло как и во всем мире с большим процентом так называемых финансовых пирамид, но вследствие таких факторов как низкий уровень правовой грамотности населения, резкий переход государства на рельсы рыночных отношений и некоторых других привел к появлению огромного количества финансовых пирамид, а их крах к недоверию населения к ценным бумагам как форме инвестиционных вложений. А последний кризис 17 августа – крах новой по форме финансовой пирамиды – пирамиды государственных ценных бумаг, являющихся во всем мире наиболее надежных ценных бумаг привел к полной потери доверия населения к данной отрасли.

Эта ситуация сложилась вследствие следующих причин:

- слабое государственное регулирование рынка ценных бумаг (запоздание нормативно-правовой базы, высокий уровень коррумпированности, слабая наказуемость нарушителей на рынке ценных бумаг, отсутствие концепции развития рынка ценных бумаг как основной направляющей государственной политики в этой области, политическая нестабильность);

- информационная закрытость рынка, что влечет за собой неустойчивость рынка, недоверие;

- территориальная и финансовая и отраслевая деформация, которая является и на сегодняшний момент обычным фактом в России;

- большое количество нерезидентов на рынке, которые в своем большинстве являются не стратегическими, а спекулятивными участниками на рынке.

Эти проблемы, прежде всего, необходимо решить государственным органам на сегодняшний момент для восстановления доверия населения к рынку ценных бумаг, создав благоприятные и, самое главное, надежные условия для инвестирования финансов в ценные бумаги. Это возможно через усиление норм ответственности за правонарушения на рынке ценных бумаг, увеличение контрольных функций регулирующих государственных органов, в частности ФКЦБ России, установление налоговых и других льгот при инвестировании в ценные бумаги, а также другие меры.

Если государственные органы действительно станут реальной властью в стране, то наша страна может надеяться на дальнейшее развитие во всех отраслях жизнедеятельности. Все-таки Россия – страна с огромным потенциалом и она должна занять подобающее ей место в мире.

Список используемой литературы.1. Гражданский Кодекс, часть I и II

2. Закон «О рынке ценных бумаг» от 22 апреля 1996 года

3. Концепция развития рынка ценных бумаг в Российской Федерации (утвержденная указом Президента РФ от 1 июля 1996 г. N 1008)

4. «Введение в российский фондовый рынок»// Уч. пос. под ред. Золотарев В.С., Кузнецов Н.Г., Кравцова Н.И. и др., Ростов-на-Дону, 1995г. с.5-7.

5. Ивашина Т.Б. «Рынок ценных бумаг: анализ, зарубежный опыт, перспективы», Воронеж, 1996г. с. 13-15.

6. «Рынок ценных бумаг»// Уч.пос. под ред. Колесников В.И., Торкановский В.С., Бакланов С.А., СПб, 1997г., с.80-97.

7. Волосский А.А. «Тенденции переструктуризании источников инвестиций в регионе»//Финансовые ресурсы региона, Новосибирск, 1997г. с.66-79.

8. Новосибирское РО ФКЦБ России в 1998году // Деловой экспресс №10, 16-23 марта 1999года.

9. Материалы официального сайта ФКЦБ России сети Internet.

10. Аналитические материалы НРО ФКЦБ России.

Приложение.[1] Концепция развития рынка ценных бумаг в Российской Федерации (утв. Указом Президента РФ от 1 июля 1996 г. N 1008)

Похожие работы

... (корреспондентский, расчетный или текущий) счет; гражданин может получить причитающиеся ему средства как путем перевода суммы на банковский счет, так и наличными. 2 Государственное регулирование рынка ценных бумаг Рынок ценных бумаг является одним из наиболее регламентированных в рыночной экономике. Сложность отношений на рынке, его масштабность, присущие ему повышенные риски, интересы ...

... Власть и бизнес: взаимная ответственность. Комментарий к законодательству (постатейный) [Текст] / Под ред. Жуйкова В.М., Ренова Э.Н. – М., Контракт. 2008. – 318 с. 46. Голубков А.Ю. Правовое регулирование рынка ценных бумаг [Текст] // Государство и право. – 1997. – № 2. – С. 23. 47. Гражданское и торговое право капиталистических государств. [Текст] / Под ред. Васильева Е.А. – М., ...

... услуг. Она активно разрабатывает правила и стандарты ведения регистрационной и депозитарной деятельности, участвует в работе по выдаче лицензий и квалификационных аттестатов. [11] 1.5 Регулирование рынка ценных бумаг за рубежом Система управления РЦБ основана на использовании государственных и негосударственных (общественных) методов регулирования. В мировой практике различают 2 модели ...

... всех участников рынка. Методы государственного регулирования. 3.Методы государственного регулирования Существуют различные подходы классификации основных сегментов системы государственного регулирования рынка ценных бумаг. Во-первых, по видам ценных бумаг государственное регулирование затрагивает различные сегменты рынка ценных бумаг- корпоративные, государственные, производные инструменты и ...

0 комментариев