Навигация

Значення фінансового контролю на сучасному етапі

50859

знаков

1

таблица

1

изображение

1.2. Значення фінансового контролю на сучасному етапі

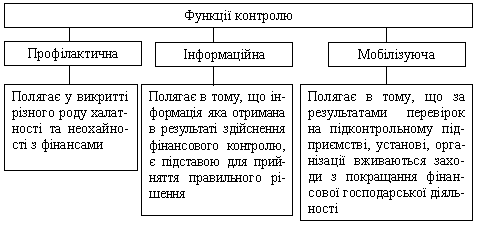

Значення фінансового контролю виражається в тому, що при його проведенні перевіряється, по-перше, дотримання встановленого правопорядку в процесі фінансової діяльності державними і суспільними органами, підприємствами, установами, по-друге, економічна обгрунтованість і ефективність здійснюваних дій, відповідність їх задачам держави.

Фінансовий контроль - це контроль за законністю дій в області cтворення і використання коштів держави і суб'єктів місцевого самоврядування з метою ефективного соціально-економічного розвитку країни і окремих регіонів.

Фінансовий контроль містить у собі: контроль за виконанням бюджету; бюджетів областей України; бюджетів позабюджетних фондів; контроль за станом зовнішнього і внутрішнього боргу; державних резервів.

Об'єкт фінансового контролю не обмежується перевіркою тільки коштів. В остаточному підсумку він означає контроль за використанням матеріальних, трудових, природних та інших ресурсів країни, оскільки в сучасних умовах процес виробництва і розподілу не обмежується тільки грошовими відносинами.

Конкретні форми і методи фінансового контролю дозволяють забезпечити інтереси і права як держави і її установ, так і всіх інших економічних суб'єктів; фінансові порушення спричиняють санкції і штрафи.

Державний фінансовий контроль призначений для реалізації фінансової політики держави, створення умов для фінансової стабілізації. Це, насамперед розробка, затвердження і виконання бюджетів усіх рівнів і позабюджетних фондів, а також контроль за фінансовою діяльністю державних підприємств і установ, державних банків і корпорацій. Фінансовий контроль з боку держави, недержавної сфери економіки обмежується лише сферою виконання грошових зобов'язань перед державою, включаючи податки і інші платежі, дотримання законності і доцільності при витраті виділених або бюджетних субсидій і кредитів, а також дотримання встановлених урядом правил організації грошових розрахунків, ведення обліку і звітності.

Фінансовий контроль за діяльністю підприємств включає також контроль із боку кредитних установ, акціонерів і внутрішній контроль.

Фінансовий контроль притаманний всім фінансово-правовим інститутам. Тому крім загальних фінансово-правових норм, що регулюють організацію і порядок проведення фінансового контролю в цілому, є норми, що передбачають його специфіку в окремих фінансових правових інститутах.

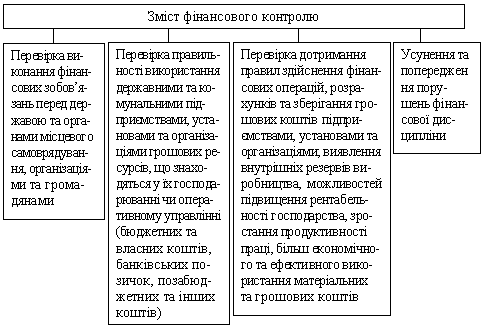

Основний зміст фінансового контролю у відносинах, регульованих фінансовим правом, полягає в:

а) перевірці виконання фінансових зобов'язань перед державою і

органами місцевого самоврядування, організаціями і громадянами;

б) перевірці правильності використання державними і

муніципальними підприємствами, установами, організаціями, що

знаходяться в їх господарському веденні або оперативному управлінні,

грошових ресурсів (банківських позичок, позабюджетних коштів та інших

засобів);

в) перевірці дотримання правил здійснення фінансових операцій, розрахунків

і збереження коштів підприємствами, організаціями, установами;

г) виявленні внутрішніх резервів виробництва;

д) усуненні і попередженні порушень фінансової дисципліни.

У випадку їх виявлення у встановленому порядку приймаються заходи

впливу до організацій, посадових осіб і громадян, винних в даному фінансовому порушенні. забезпечується відшкодування матеріального збитку державі, організаціям, громадянам, які постраждали внаслідок даного порушення.

2. Види і методи фінансового контролю

2.1. Класифікація фінансового контролю

Розподіл контролю на документальний і фактичний носить в певній мірі умовний характер тому що в основі цього розмежування лежать різноманітні джерела даних.

Так, джерелами інформації для документального контролю служать: первинні документи, регістри бухгалтерського обліку; бухгалтерська, статистична і оперативно-технічна звітність, нормативна, проектно-конструкторська, технологічна та інша документація.

Фактичний контроль базується на вивченні фактичного стану об'єктів, що перевіряються, за даними їх огляду в натурі (перерахунку, зважування, лабораторного аналізу і т.д.), він не може бути всеосяжним через безперервність господарських операцій.

До основних засобів документального контролю можна віднести:

· формальну і арифметичну перевірку документів;

· юридичну оцінку господарських операцій, відображених у документах;

· логічний контроль об'єктивної можливості документально оформлених господарських операцій;

· суцільне і вибіркове спостереження;

· зустрічну перевірку документів;

· засіб оберненого рахунку, заснований на попередній експертній оцінці матеріальних витрат із метою наступного визначення розміру необгрунтованих списань сировини і матеріалів на виробництво визначених видів продукції, що в час контролю є в наявності;

· оцінку законності і обгрунтованості господарських операцій за даними кореспонденції рахунків бухгалтерського обліку;

· балансове співставлення прямування товарно-матеріальних цінностей із їх відображенням у фінансово-бухгалтерській документації.

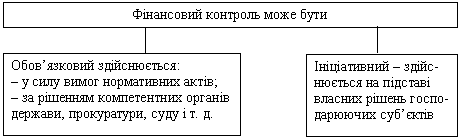

Залежно від характеру взаємовідносин і суб'єкта контролю фінансовий контроль можна розподілити на внутрішній і зовнішній. Внутрішнім називається такий контроль, за якого суб'єкт й об'єкт належать до однієї системи, а зовнішнім — такий, за якого контроль здійснюється суб'єктом, що не належить до тієї ж системи, що й об'єкт.

Внутрішній фінансовий контроль — це самоконтроль, який здійснюють організації, підприємства, установи за власною фінансовою діяльністю та фінансовою діяльністю підрозділів, що входять до їхнього складу. Він є складовою управління організацією і тому провадиться на її розсуд на основі рішень даної організації.

Заходи фінансового контролю, що здійснюються зовнішніми органами, зазвичай охоплюють усю систему державних органів і тому можуть сприйматися як макрозаходи. При цьому їх треба доповнювати мікро- або оперативними заходами, що проводяться самою організацією. Обидва види контролю доповнюють один одного, між ними встановлюється тісний симбіотичний зв'язок.

Ідеально внутрішній контроль використовується як оперативний, що доповнює макроекономічну стратегію, розроблену центральними органами. Від організацій, звісно, потребується проведення самостійного стратегічного аналізу напрямків власної фінансової діяльності та підготовки відповідних фінансових планів і бюджетів. Після складання і затвердження планів доходів і витрат основну увагу організації приділяють проблемам управління й оперативного фінансового контролю.

Залежно від ступеня охоплення підконтрольного об'єкта можна виокремити такі види фінансового контролю, як:

— комплексний, тобто такий, якому підлягають усі аспекти діяльності підконтрольного об'єкта;

— тематичний, тобто такий, що зосереджується лише на окремих аспектах діяльності.

Залежно від ступеня охоплення об'єктів фінансовим контролем можна також вирізнити такі його види, як повний і частковий; суцільний і вибірковий.

Повний фінансовий контроль характеризується загальним глибоким вивченням фінансового боку діяльності організації, максимально можливим застосуванням різних методів контролю. Частковий контроль проводиться з певного переліку питань за допомогою ознайомлення на місці з окремими напрямками фінансової діяльності.

Суцільний фінансовий контроль передбачає вивчення всіх первинних документів і записів у формах аналітичного та синтетичного обліку. Цьому контролю підлягають найвідповідальніші операції установи. При вибірковому контролі перевіряються або всі документи певних періодів протягом року, або частина документів, але за весь звітний період.

Залежно від джерел інформації й методики виконання контрольних дій фінансовий контроль можна розподілити на документальний і фактичний. Слід зазначити, що такий поділ є деякою мірою умовним, тому що в основі його розмежування покладено лише різні джерела даних, що використовуються при здійсненні контрольних дій. Так, джерелами інформації для документального контролю є первинні документи, бухгалтерська, статистична звітність, нормативна та інша документація. Фактичний контроль грунтується на вивченні фактичного плану об'єктів, що перевіряються, за даними їх перевірки в натуральному вираженні, а тому він не може бути всеохоплюючим з огляду на безперервний характер фінансово-господарських операцій.

Залежно від цільової спрямованості контрольних дій можна вирізнити такі види фінансового контролю, як стратегічний і тактичний.

Стратегічний фінансовий контроль спрямовується на вирішення питання стратегії розвитку підприємства, організації, установи, галузі господарства у майбутньому, а тактичний — вирішує поточні питання їхньої фінансової діяльності.

Залежності від місця здійснення фінансового контролю його можна розподілити на такі види, як контроль на місцях, коли суб'єкт виконує контрольні дії безпосередньо на підконтрольному об'єкті; дистанційний контроль, коли суб'єкт контролює віддалений від нього об'єкт за допомогою інформації, яка передається за допомогою засобів зв'язку.

Важливою ознакою класифікації фінансового контролю є форма його здійснення. При трактуванні форм фінансового контролю слід грунтуватися на співвідношенні змісту й форми як загальних категорій, що відображають взаємозв'язок двох сторін будь-якого предмета чи явиша. Зміст є визначальною стороною предмета, а форма — засобом його вираження і внутрішньою організацією, яка модифікується зі зміною змісту.

За часовими формами фінансовий контроль поділяється: попередній (превентивний), поточний і наступний (ретроспективний). Критерій розмежування цих форм полягає у зіставленні часу здійснення контрольних дій із процесами формування й використання фондів фінансових ресурсів. Водночас вони тісно взаємопов'язані, відображаючи тим самим безперервний характер контролю.

В умовах переходу до ринкових відносин все важливішу роль відіграє попередній (превентивний) контроль. Перехід до ринку не сумісний зі збитками і втратами, які є наслідком економічних і фінансових прорахунків, безгосподарності, порушення законності. Для їхньої мінімізації необхідна чітка і відлагоджена система превентивного фінансового контролю, який є найефективнішою формою, оскільки дає змогу запобігти виникненню вад, перевитрат і втрат фінансових ресурсів, порушенню законодавства. На стадії фінансового прогнозування і планування превентивний контроль слугує передумовою для прийняття оптимальних управлінських рішень.

Поточний фінансовий контроль є органічною часткою процесу оперативного фінансового управління і регулювання фінансово-господарської діяльності підприємств, організацій, установ, галузей економіки. Поточний фінансовий контроль проводиться в короткі проміжки часу — в процесі здійснення фінансово-господарських операцій. Спираючись на дані первинних документів оперативного і бухгалтерського обліку та інвентаризацій, поточний контроль дає змогу регулювати фінансові ситуації, що швидко змінюються, попереджувати збитки і втрати. Наступний (ретроспективний) фінансовий контроль характеризується поглибленим вивченням фінансової діяльності за попередній період, дає змогу виявити вади попереднього й поточного контролю. Ретроспективний фінансовий контроль здійснюється після виконання фінансових операцій за певні минулі проміжки часу завдяки вивченню даних обліку й звітності, планової нормативної документації. Контролю підлягають і фактичні справи, дійсна наявність грошових засобів і матеріальних цінностей.

Наступний фінансовий контроль допомагає масштабно оцінити позитивні та негативні сторони фінансової діяльності підприємств, установ, певних, галузей та економіки в цілому. Він дає змогу всебічно аналізувати накопичений досвід, об'єктивно відображати причини порушень і недоліків, розробляти заходи щодо їх усунення.

Отже, попередній (превентивний), поточний і наступний (ретроспективний) фінансовий контроль взаємно пов'язані й доповнюють один одного. Попередній контроль забезпечує перевірку проектів бюджетів, фінансових планів, кошторисів тощо. Поточний контроль допомагає своєчасно виявити вади й порушення в процесі фінансово-господарської діяльності та своєчасно їх усунути. Наступний контроль виявляє вади, які не були виявлені попереднім і поточним контролем. Лише застосування усіх зазначених форм фінансового контролю в їх єдності та взаємозв'язку робить фінансовий контроль систематичним, підвищує його ефективність.

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... визнання неплатоспроможним або банкрутом. Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7. 4. Правові основи здійснення фінансового контролю органами державної податкової служби України Концепція органів державної податкової служби України при здійсненні фінансового контролю визначає ...

... сть з боку суспільства за фінансовою діяльністю держави, місцевих органів влади, який здійснюється представниками громадських угруповань на засадах добровільності та безоплатності. Державний фінансовий контроль – вид контролю, який здійснюється вищими органами влади разом з функціями управління фінансовою системою. Державний контроль охоплює загальнодержавний та відомчий контроль. На вищому рівні ...

0 комментариев