Навигация

Міністерство економіки України

Українська Академія Зовнішньої Торгівлі

Контрольна робота

з дисципліни “Фінанси”

Виконала: студентка 1 курсу,

4 групи ММЗ 004

Єрьоменко Алла Іванівна.

Адреса: 04071 м. Київ,

вул. Межигірська 3, кв.27

Київ 2001

План Стор

Вступ 3

1. Необхідність, суть і значення фінансового контролю 4

1.1. Суть і необхідність фінансового контролю 4

1.2. Значення фінансового контролю на сучасному етапі 7

2. Види і методи фінансового контролю 9

2.1 . Класифікація фінансового контролю 9

2.2. Методи фінансового контролю 12

3. Фінансовий аудит як спеціальний вид фінансового контролю 15

Висновки 20

Список використаної літератури 21

Додаток (Закон України «Про аудиторську діяльність». Загальні положення) 22

Вступ

Економічна політика держави здійснюється за допомогою фінансово-кредитних важелів. Один з найбільш важливих важелів управління фінансової системи є фінансовий контроль. На сучасному етапі фінансовий контроль перетерпає серйозні зміни. Це пов'язано з принципово новим характером товарно-грошових відношень в Україні, появою різноманітних форм власності і нового для країни фінансового ринку.

Поряд із державним і відомчим контролем з'явилася нова організаційна форма фінансового контролю - аудиторство.

Необхідність фінансового контролю, його сутність і значення визначаються Конституцією України. В даний час, коли Україна переживає період становлення ринкових відносин і пов'язаних із цим перетворень усіх державних інститутів, відбувається процес розмежування повноважень між центральною владою і областями України. Дуже гостро постало питання про необхідність визначення задач і функцій різноманітних контрольних органів виконавчої і представницької влади.

У своїй контрольній роботі я спробую розкрити суть і значення фінансового контролю.

1. Необхідність, суть і значення фінансового контролю

1.1. Суть і необхідність фінансового контролю

Фінансовий контроль за своєю економічною суттю це функція управління, яка включає сукупність спостережень, перевірок за діяльністю об'єкта управління з метою оцінки обгрунтованості й ефективності прийняття рішень і результатів їх виконання.

Таким чином, фінансовий контроль, з одного боку, є однією з завершальних стадій управління фінансами, а з іншої, він виступає необхідною умовою ефективності управління ними. Складність розуміння фінансового контролю обумовлена складністю самої категорії фінансів. Так само як фінанси є основою будь-якої сфери суспільної діяльності і в той же час відбивають їх матеріальну результативність, так і фінансовий контроль є як би лакмусовим папером, на якому реально виявляється весь процес руху фінансових ресурсів, починаючи від стадії формування фінансових ресурсів, необхідних для початку здійснення діяльності в будь-якій сфері, і закінчуючи одержанням фінансових результатів цієї діяльності.

Можна сказати, що фінансовий контроль - це сукупність дій і операцій по перевірці фінансових і пов'язаних із ними питань діяльності суб'єктів господарювання і управління з застосуванням специфічних форм і методів його організації.[1]

Загалом фінансовий контроль — явище універсальне, він застосовується в різних сферах суспільного життя — економічній, політичній, соціальній, науковій тощо. Його суть розкривається у взаємозв'язку зі сферою застосування й сферою функціонування фінансів.

Фінансовий контроль застосовується там і тоді, де функціонують фінанси. Фінанси, будучи інструментом розподілу й перерозподілу валового внутрішнього продукту в процесі його руху, забезпечують створення й використання фондів грошових засобів для задоволення економічних і соціальних потреб.

Створення й використання фондів коштів, які є фінансовими ресурсами, здійснюється під впливом різних як об'єктивних, так і суб'єктивних факторів. Цим і зумовлена об'єктивна необхідність фінансового контролю як важливої сфери фінансової діяльності, інструменту впливу на становище й розвиток усієї економічної системи держави. З огляду на це можна дійти висновку, що:

— фінансовий контроль є об'єктивно зумовленою складовою процесу економічної діяльності;

— фінансовий контроль є однією з функцій управління фінансами;

— безпосереднім об'єктом фінансового контролю є процеси формування й використання фондів фінансових ресурсів при створенні, розподілі та споживанні валового внутрішнього продукт};

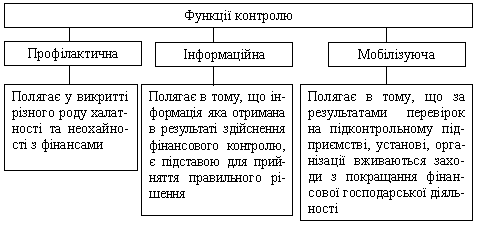

— специфіка фінансового контролю полягає в тому, що при його проведенні використовуються вартісні показники. які визначають кінцевий результат господарського процесу. Фінансовий контроль грунтується на відповідних принципах. До їх числа належать: законність; об'єктивність; поєднання державних і приватних інтересів. Розвиток суспільства зумовив інтеграційні процеси у фінансовому контролі. Нині існує багато міжнародних організацій, які працюють над розробкою єдиних вимог до фінансового контролю. Отже, актуальними є рішення, прийняті міжнародною організацією вищих контрольних органів, де сформульовані принципи контролю загалом, у тому числі вони повною мірою стосуються фінансового контролю. До найважливіших із них належать:

— незалежність фінансового контролю як невід'ємного атрибута демократії й обов'язкового елемента управління фінансовими ресурсами;

— законодавче закріплення незалежності органів фінансового контролю;

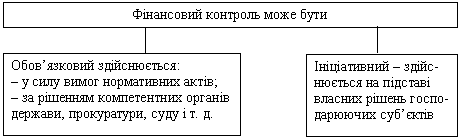

— визначення необхідності здійснення попереднього контролю й контролю за фактичними результатами;

— наявність внутрішнього та зовнішнього контролю як обов'язкової умови існування фінансового контролю;

— гласність та відкритість контрольних органів з обов'язковою вимогою дотримання комерційної та іншої таємниці, що захищається законом.

Фінансовий контроль як економічний процес включає такі елементи: суб'єкт контролю; об'єкт контролю; предмет контролю; принципи контролю; методи контролю; техніка й технологія контролю; процес контролю; прийняття рішень за результатами контролю.

Організація контролю потребує чіткого визначення суб'єкта контролю. Він, як правило, визначається законодавством держави, нормативно-правовими актами суб'єктів фінансової діяльності. Суб'єкт контролю — це носій контрольних функцій щодо об'єкта контролю.

При визначенні в законодавчому порядку суб'єкта контролю визначається, відповідно, об'єкт контролю. Кількість об'єктів контролю не означає кількісної ідентичності їм суб'єктів контролю. Кожний із суб'єктів здійснює перевірку певної групи об'єктів контролю, об'єднаних певною спільністю їхньої діяльності. Створення конкретних суб'єктів контролю доцільно, як правило, у тому разі, якщо об'єкти контролю не входять до сфери діяльності інших суб'єктів. Водночас багато об'єктів можуть перебувати в одній сфері контролю різних суб'єктів, тому що суспільні явища перебувають у взаємозв'язку і взаємно обумовлені.

Як суб'єкти фінансового контролю, так і об'єкти не є раз і назавжди визначеними й незмінними. Вони можуть змінюватися відповідно до трансформаційних процесів в економіці. Так, побудова ринкової моделі економіки зумовила зменшення надмірної централізації фінансового контролю, скасування декоративних форм контролю і насамперед партійного та народного. Нині відбувається утворення поряд із державним фінансовим контролем інститутів незалежного фінансового контролю.

Відповідно до чинного законодавства в більшості країн світу сформовані й розвиваються три незалежні одна від одної гілки фінансового контролю, що містять усі належні їм елементи, а саме:

— державна сфера, в якій функціонує система державного фінансового контролю;

— муніципальна сфера, де діє система фінансового контролю місцевого самоврядування;

— сфера громадянського суспільства з незалежною системою фінансового контролю.

Провідне місце серед цих систем фінансового контролю належить системі державного фінансового контролю, що зумовлюється роллю держави в процесах ринкової трансформації.

Важливим з огляду на це є зміцнення й удосконалення системи державного фінансового контролю. Суб'єктами державного фінансового контролю є органи державної влади, яка відповідно до конституційних положень поділяється на законодавчу, виконавчу й судову. Зазначені суб'єкти утворюють .контрольні органи, сукупність яких становить інфраструктуру державного фінансового контролю. Визначальне місце серед гілок влади як контролюючих суб'єктів належить законодавчій владі — ініціаторові та виконавцеві державного фінансового контролю.

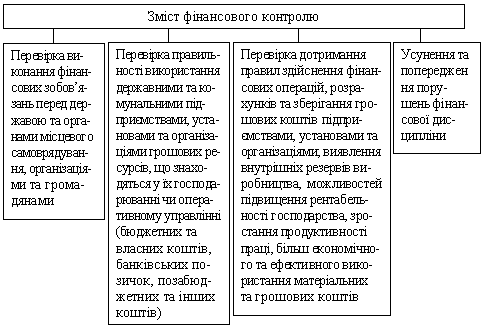

Об'єктом фінансового контролю завжди є фінансова діяльність підприємницьких структур, бюджетних установ та організацій, фінансових інститутів, що здійснюють фінансову діяльність. Предметом контролю є фінансові операції, пов'язані зі створенням і використанням фондів фінансових ресурсів.

Фінансовий контроль лише тоді виконує призначену йому роль, якщо грунтуватиметься на певних принципах. До їх числа належать:

— принцип законності, об'єктивності, поєднання державних, регіональних і приватних інтересів;

— принцип розподілу контрольних повноважень, який передбачає розмежування функцій ініціювання та виконання фінансового контролю між суб'єктами;

— принцип повноти охоплення об'єктів контролем, який досягається завдяки суцільному стеженню або вибірковій перевірці певних сегментів підконтрольних об'єктів;

— принцип достовірності фактичної інформації, дотримання якого забезпечує її відповідність реальним фінансовим ресурсам, процесам і результатам діяльності, які відображає ця інформація;

— принцип збалансованості контрольних дій, який передбачає узгодженість їхньої внутрішньої та зовнішньої спрямованості й забезпечує рівновагу фінансового контролю;

— принцип превентивності контрольних дій, завдяки якому досягається завчасне здійснення контролю з метою запобігання виникненню суттєвих відхилень фактичного здійснення фінансового процесу від встановлених норм;

— принцип самодостатності системи контролю, що передбачає наявність такого складу елементів контролюючої системи, який забезпечує ефективність її функціонування й розвитку;

— принцип ефективності, що передбачає пристосованість системи контролю до фінансової діяльності господарюючих суб'єктів і залежить від повноти виконання контролюючими суб'єктами таких основних вимог:

а) контроль має здійснюватися безперервно, регулярно й систематично;

б) бути своєчасним за терміном здійснення, старанним і повним щодо охоплення об'єктів контролю;

в) бути оперативним, дієвим, гласним і різнобічним;

— принцип відповідальності, який передбачає відповідальність контролюючих суб'єктів за ефективність функціонування

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... визнання неплатоспроможним або банкрутом. Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7. 4. Правові основи здійснення фінансового контролю органами державної податкової служби України Концепція органів державної податкової служби України при здійсненні фінансового контролю визначає ...

... сть з боку суспільства за фінансовою діяльністю держави, місцевих органів влади, який здійснюється представниками громадських угруповань на засадах добровільності та безоплатності. Державний фінансовий контроль – вид контролю, який здійснюється вищими органами влади разом з функціями управління фінансовою системою. Державний контроль охоплює загальнодержавний та відомчий контроль. На вищому рівні ...

0 комментариев