Навигация

Учет операций с наличной иностранной валютой

36072

знака

0

таблиц

0

изображений

3.6. Учет операций с наличной иностранной валютой.

Валютные операции - это операции, связанные с переходом права собственности и иных прав на валютные ценности. В том числе это операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов, выраженных в ней.

В соответствии с Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), утвержденным приказом Минфина России от 10 января 2000г. № 2н, стоимость имущества и обязательств организации, в том числе и денежных знаков, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности пересчитывается в рубли.

Пересчет стоимости иностранной валюты в рубли обязательно производится по курсу, соответствующему дате совершения операции в иностранной валюте и дате составления бухгалтерской отчетности. При этом используется курс Центрального банка РФ на дату совершения операции. Пересчет иностранных денежных знаков может производиться и по мере изменения курса иностранной валюты.

Датами совершения кассовых операций являются даты оприходования и выбытия иностранной валюты из кассы.

Наличная иностранная валюта используется, прежде всего, на оплату расходов по загранкомандировкам. Иностранная валюта выдается банком на ранее чем за 10 рабочих дней до даты отъезда сотрудников. Вернувшись из командировки, сотрудник должен в течение 10 календарных дней сдать неиспользованную валюту в кассу предприятия и представить авансовый отчет в бухгалтерию. Неизрасходованные подотчетные суммы в течение 10 дней с момента возврата подотчетным лицом должны быть внесены в банк.

При оформлении первичных кассовых документов, а также в регистрах бухгалтерского учета проставляется две суммы – в иностранной валюте и в рублях. В кассовых ордерах сумма в иностранной валюте указывается в графе «Сумма», а по строке «Сумма прописью» ставится сумма в рублях по курсу Центрального Банка РФ (на дату совершения операции).

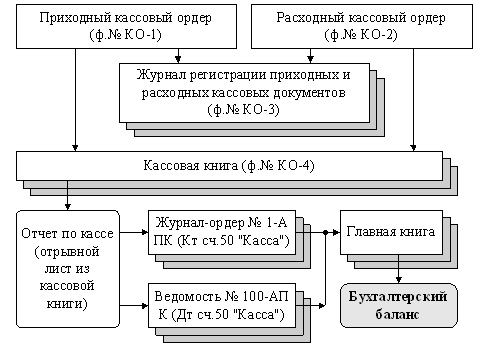

Кассовые операции в российской и иностранной валюте учитываются в единой кассовой книге. На основании суммы, указанной в кассовых ордерах в рублях, кассир делает соответствующую запись в российской валюте в соответствующей графе кассовой книги.

Приходные и расходные кассовые ордера регистрируются также в едином журнале.

Во время нахождения иностранной валюты в кассе предприятия может измениться ее курс по отношению к рублю. В этом случае возникает курсовая разница по счету 50 «Касса». Курсовая разница по счету 50 «Касса» - это разница между рублевой оценкой иностранной валюты, исчисленной по курсу Центробанка на дату поступления валюты со счета в кассу, и рублевой оценкой, исчисленной на дату выдачи денежных знаков из кассы, дату составления бухгалтерской отчетности или дату изменения курса иностранной валюты.

Для того чтобы остаток по кассовой книге в результате движения денежных средств соответствовал реальному остатку денежных средств в рублевом эквиваленте, в кассовой книге следует отразить возникшую курсовую разницу на конец отчетного периода.

Появление курсовой разницы не является реальным поступлением или расходованием денежных средств (валюты). Это лишь рост (уменьшение) рублевого эквивалента с ростом (падением) курса доллара по отношению к рублю.

На сумму образовавшейся курсовой разницы заполняется мемориальный ордер, на основании которого кассир делает запись в кассовой книге. В случае роста курса иностранной валюты по отношению к рублю на сумму курсовой разницы делается запись в графе «Приход», в случае его падения – в графе «Расход».

3.7. Получение и выдача займов в наличной форме.

На любом предприятии иногда возникает потребность в дополнительных финансовых ресурсах. Эту временную потребность можно удовлетворить, получив заем наличными от физического или юридического лица.

Займы относятся к краткосрочным, если они получены на срок до одного года. А если заем получен на срок более одного года, то относится к категории долгосрочных.

3.8. Хранение денежных документов в кассе организации.

К денежным документам относят, например, почтовые марки, марки государственные пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории и т. д. Они хранятся в кассе организации.

Наличные и движение денежных документов отражается на субсчете «Денежные документы» к синтетическому счету 50 «Касса».

Денежные документы учитывают по номинальной стоимости. Аналитический учет ведут по их видам.

Порядок учета денежных документов:

Пример:

Генеральный директор ООО «Элегия» в сентябре 2001г. принял решение о направлении коммерческого директора в командировку для заключения договора поставки.

Командировка назначена на октябрь.

В сентябре был приобретен билет для проезда железнодорожным транспортом стоимостью 1890 руб. (с учетом налога с продаж (5%) – 90 руб., НДС (20%) – 300 руб.).

Фактически поездка коммерческого директора приходится на октябрь, что подтверждено командировочным удостоверением и отчетом о командировке. Общая сумма расходов на командировку составила 3000 руб.

В бухгалтерском учете ООО «Элегия» должны быть оформлены следующие проводки.

В сентябре:

Дебет 50 субсчет «Денежные документы»

Кредит 50 субсчет «Касса организации»

- 1890 руб. – учтена стоимость заранее приобретенного билета по номинальной стоимости.

В октябре:

Дебет 71

Кредит 50 субсчет «Касса организации»

- 1110 руб. (3000 - 1890) – выдано по расходному кассовому ордеру под отчет на командировочные расходы;

Дебет 26

Кредит 71

- 1110 руб. – отражены командировочные расходы;

Дебет 26

Кредит 50 субсчет «Денежные документы»

- 1590 руб. (1890 – 300) – списана на затраты организации стоимость проездного документа (без учета НДС);

Дебет 19

Кредит 50 субсчет «Денежные документы»

- 300 руб. – учтен НДС по железнодорожному билету;

Дебет 68 субсчет «Расчет с бюджетом по НДС»

Кредит 19

- 300 руб. – принят к вычету НДС по железнодорожному билету.

4. Ревизия кассы.

Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

После издания приказа о назначении кассира, руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации. После этого с ним заключается договор о полной материальной ответственности.

В сроки, установленные письменным распоряжением руководителя предприятия, а также при смене кассира производится внезапная ревизия кассы с полным полистным пересчетом денежных знаков и проверкой других ценностей, находящихся в кассе.

Инвентаризация кассы проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия в кассе денег, разных ценностей и документов путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся до сведения руководителя. Один экземпляр акта передается в бухгалтерию организации, второй – остается у материально ответственного лица.

При обнаружении недостачи или излишка ценностей в кассе в акте указывается сумма и обстоятельства возникновения. Наличные, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации, при этом производится следующая запись.

Дебет 50 «Касса организации»Кредит 91 субсчет «Прочие доходы»

- отражен в составе внереализованных доходов излишек денежных средств в кассе

При обнаружении недостачи производится запись по дебету счета «Недостачи и потери от порчи ценностей».

Дебет 94

Кредит 50 субсчет «Касса организации»

– учтена недостача денег в кассе

Потом в бухгалтерском учете эти суммы списываются на материально ответственное лицо.

Дебет 73 субсчет «Расчеты по возмещению материального ущерба»

Кредит 94

- отнесена сумма недостачи за счет виновного лица

Выполнение предприятиями всех требований Порядка ведения кассовых операций контролируют банки, в которых обслуживаются предприятия. Соблюдение условий работы с наличностью физическими лицами, осуществляющими предпринимательскую деятельность, контролируется налоговыми органами.

4.1. Проверка и ведение кассовых операций банком.

Согласно пункту 9 Указа Президента от 23 мая 1994 г. № 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей» коммерческие банки обязаны осуществлять проверки соблюдения предприятиями и организациями порядка ведения кассовых операций и условий работы с наличностью и предоставлять сведения налоговым органам о результатах таких проверок.

В ходе проверки банк контролирует:

- полноту оприходования денег, полученных с расчетного счета;

- полноту сдачи денег в банк для зачисления на расчетный счет;

- расходование наличных, поступивших в кассу, на цели, согласованные с банком;

- соблюдение установленной предельной суммы расчетов наличными между юридическими лицами;

- соблюдение на каждый день проверяемого периода установленного банком лимита остатка наличных денег в кассе;

- ведение кассовой книги и других кассовых документов;

По результатам проверки банк оформляет справку.

В случае, когда проверкой выявлены факты нарушений порядка работы с наличностью, первый экземпляр справки направляется банком налоговому органу по месту учета предприятия.

4.2. Ответственность за несоблюдение правил ведения кассовых операций и осуществления налично-денежных расчетов.

Размеры финансовых санкций за нарушение Порядка ведения кассовых операций определены в Указе Президента РФ от 23.05.99 г. № 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей».

Ответственность за несоблюдение (нарушение) кассовой дисциплины в соответствии с Порядком ведения кассовых операций несут руководитель предприятия, главный бухгалтер и кассир.

5. Список использованной литературы:

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. А.Н.Медведев. Комментарии и корреспонденция счетов – М.: «Налоговый вестник», 2001г.;

2. Учет кассовых операций. А.В. Федотов – М.: ЗАО Издательский Дом «Главбух»; 2001г.Похожие работы

... 5. Письмо ЦБ РФ от 16.03.1995 N 14-4/95 «Разъяснения по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации». 6. ГК РФ ПО СТАТИСТИКЕ ПОСТАНОВЛЕНИЕ от 18 августа 1998 г. N 88 «ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от ...

... Организации могут получать наличные деньги с валютных счетов в банках. Для учета операций с наличной иностранной валютой создается специальная касса. Бухгалтерский учет кассовых операций в иностранной валюте ведется в общем порядке, установленном ЦБ РФ. Организации получают валютные средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещается. ...

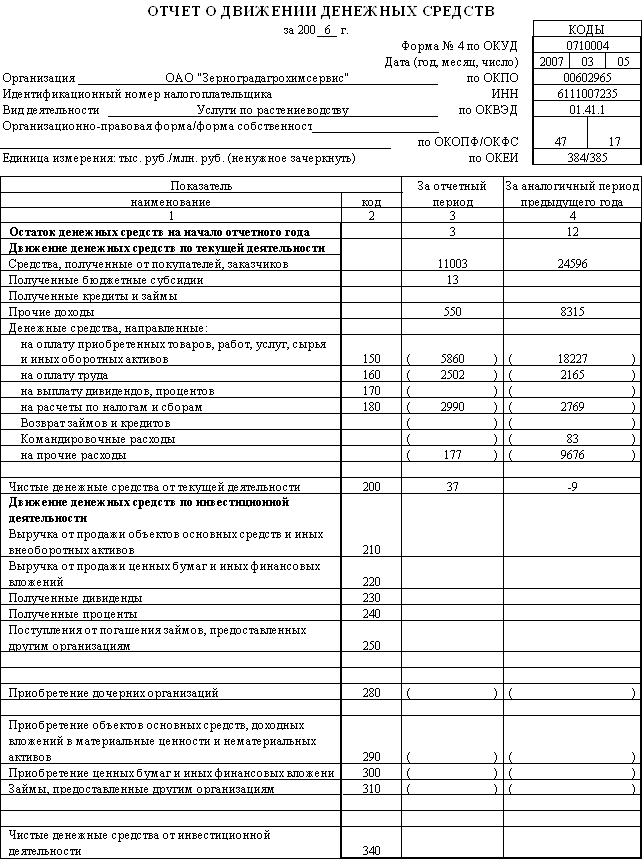

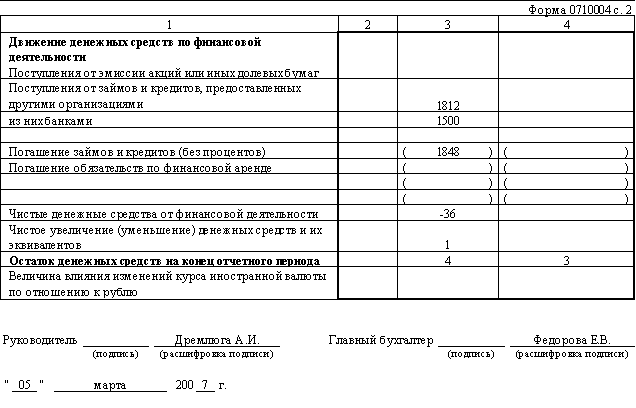

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... сельскохозяйственной продукции, тары и вещей у населения. При необходимости рассчитаться с работниками банк выдает необходимую сумму по первому требованию предприятия [12, с. 489]. 2. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ 2.1 Документальное оформление движения денежных средств в кассе В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, ...

0 комментариев