Навигация

2 год

Финансовый результат прошлого года 444 800 у.е.

Доход от реализации 122400 изделий по цене 15 у.е. за штуку - 1 836 000 у.е.

Постоянные издержки 200 000 у.е.

Переменные издержки по 122400 изделиям в размере 10 у.е. за штуку - 1 224 000 у.е.

Прибыль 0 у.е.

Убыток 32 000 у.е.

3 год

Финансовый результат прошлого года 32 000 у.е.

Доход от реализации 122400 изделий по цене 15$ за штуку - 1 836 000 у.е.

Постоянные издержки 200 000 у.е.

Переменные издержки по 122400 изделиям в размере 10 у.е. за штуку - 1 224 000 у.е.

Прибыль 380 000 у.е.

Убыток 0 у.е.

Таким образом, в результате данной операции фирма достигает точки безубыточности на третий год существования такой маркетинговой стратегии. Аналогично снижению цены на реализуемый товар возможно увеличение доли средств инвестируемых в продвижении товара на рынок. Тогда эти расходы относятся на счет общефирменных накладных расходов как при попроцесной так и позаказной калькуляции расходов. Следовательно, увеличивая абсолютную величину постоянных расходов сданные издержки увеличивают минимальный объем производства для достижения точки безубыточности.

Глава 3. Планирование безубыточности

Вопросы анализа точки безубыточности наиболее интересны в двух аспектах: анализ нынешнего состояния дел на предприятии и прогноз будущего состояния фирмы. Первый аспект заключается в выделении наиболее существенных факторов, определяющих себестоимость производимых изделий (п.3.1.) и анализа текущей рыночной конъюнктуры. Второй аспект заключается в прогнозе уровня затрат на производство и ценовой ситуации на рынке. На основе сделанных прогнозов осуществляется расчет плана производства. Важным условием обеспечения успешной деятельности фирмы является контроль за выполнением плана безубыточности фирмы.

Подробно рассмотрим все стадии процесса планирования безубыточности:

I. Анализ состояния дел в фирме и ситуации на рынках сбыта.

Подразумевается анализ сильных и слабых сторон деятельности фирмы с точки зрения внутренних и внешних факторов. Под внутренними факторами прежде всего понимаем анализ издержек, с учетом возможностей трансформирования структуры издержек с целью их минимизации. Отметим, что на минимизацию издержек помимо часто производственных и технических вопросов немаловажное влияние оказывает уровень менеджмента на предприятии и деятельность служб снабжения. Внешние факторы рассматриваются прежде всего как те объективные особенности рыночной среды, которые оказывают положительное или отрицательное воздействие на деятельность предприятия. К числу таких факторов относятся: доля рынка, контролируемая фирмой, и тенденцией к ее изменению; деятельность конкурентов, изменение предпочтений потребителей, изменение общей финансовой ситуации в стране, где осуществляется деятельность фирмы и т.д.

II. Прогноз будущих цен на факторы производства и на готовую продукцию.

На основе данных изображенных в п.I осуществляется прогнозное планирование интересующих нас ценовых факторов товарного рынка. Для этого особенно полезно рассмотрение статистически по показателям, рассматривавшимся в п.I, анализ динамики этих показателей, в том числе и с помощью экономико-математических методов. Если у предприятия отсутствуют возможности для проведения подобного рода анализа, то можно ограничиться простой экстраполяцией существующих тенденций в изменениях цен на рынке. На этом же этапе определяются цены противодействия возможным неблагоприятным изменениям цен. В частности могут рассматриваться вопросы хеджирования ценового риска путем использования товарных фьючерсов и опционов.

III. Расчет переменных и постоянных затрат.

Необходимо рассчитать себестоимость производимой продукции. При этом необходимо спланировать применение объема незавершенного производства и степень выполнения отдельных этапов работ. Здесь же определяется потребность в основных и оборотных средствах, определяются предположительные источники их формирования. Если потребность в финансовых ресурсах удовлетворяется путем внешних займов, то в сумму непроизводственных расходов необходимо включить расходы по полученным кредитам.

IV. Расчет точки безубыточности.

Определяем точку безубыточности на основе расчета себестоимости изделий и предположительной цены реализации. Схемы расчета точки безубыточности изложены в Глава 2. После расчета объема производства, необходимого для покрытия постоянных издержек, определяется потребная величина маржи безопасности. Эта приблизительная величина зависит от стабильности внешней среды, в которой действует фирма. Естественно, что чем более нестабильна внешняя среда, тем большим должен быть размер маржи безопасности. После определения маржи безопасности рассчитываем объем выпуска и реализации продукции необходимой для достижения требуемого уровня маржи безопасности.

V. Определение ценовой политики предприятияНа основе анализа будущего состояния рынка, произведенного в п.II, определяем при каком уровне цен и ценовой политике предприятия достигается необходимый объем реализации. После этого вновь пересчитывается точка безубыточности и уточненная величина маржи безопасности. Если эта величина не удовлетворяет заданному в п.IV критерию, то повторяем пункт V еще раз, с другими значениями цен. Если не получается достичь приемлемой величины маржи безопасности, то необходимо повторить анализ в III, обращая внимание на снижение затрат. Подобным оперативным процессом мы достигаем производственного плана с удовлетворяющими исходным требованиям величинами маржи безопасности и цен реализации.

VI.Принятие окончательного планаНа основе определенных в п. V цен реализации, объемов реализации производится окончательный расчет точки безубыточности, а также составляется финансовый план и план реализации с разбивкой по периодам. При этом определяется момент достижения точки безубыточности.

VII.Контроль безубыточностиКонтроль безубыточности включает в себя несколько аспектов о которых мы только упоминаем: контроль производственных расходов, контроль себестоимости, контроль плана реализации, контроль поступления доходов, контроль выполнения плана безубыточности. Ясно, что контроль себестоимости и контроль плана реализации и поступления доходов проверяют две составляющие концепции безубыточности. Комплексный контроль безубыточности заключается в непрерывном контроле за полученными доходами и текущими издержками фирмы, определении того, в каком положении относительно точки безубыточности находится фирма. Подобное изложение вопросов планирования и контроля безубыточности опускается в силу того, что данная работа имеет ограниченный объем.

Таким образом мы рассматриваем достаточно замкнутый круг вопросов, касающихся анализа безубыточности и вкратце описали процесс планирования безубыточности.

Глава 4. Управление формированием прибыли на примере строительной организации - ЗАО «ВиД» г.Печора.

Существует три основных метода повышения прибыли:

1. Снижение себестоимости производимой продукции.

2. Повышение объема реализации продукции.

3. Увеличение цен на продукцию.

Все эти методы исходят из формул для нахождения прибыли:

Прибыль = Ц * Количество реализации – Постоянные расходы – Переменные расходы

Проанализируем все методы применительно к предприятию ЗАО «ВиД»,

1. Снижение себестоимости производимой продукции.

В разделе 4.1. были показаны основные статьи с/с, которые возможно снизить. Однако наиболее реальным представляется снижение зарплаты управленческого персонала в составе общехозяйственных расходов. Дело в том, что по принятым стандартам данная зарплата должна составлять не более 20% от зарплаты производственных рабочих, в то время как на самом деле она составляет около 513%, т.е превышает более, чем в 5 раз. Если снизить зарплату персонала на 100000 у.е. (66,67%, т.е. 2/3), то она будет все же значительно превышать норму, однако операционные затраты существенно снизятся, а следовательно повысится прибыль.

Так прибыль до снижения данной статьи составляла:

5631000 – 1663000 – 2303485 = 1664515 у.е.

После снижения она составит 1764515 у.е., т.е. повысится на 6%

2. Повышение объема реализации продукции.

Повысить объем реализации можно после досконального изучения рынка сбыта и нахождения новых покупателей продукции. Такое повышение возможно, во-первых за счет снижения запасов готовой продукции на складах предприятия, а во вторых, за счет введения предприятием в 2001 г. новых производственных мощностей (закупка оборудования) и повышения объёма выпускаемой продукции.

Так, если повысить объём реализации на 3% (4200 шт.) за счёт продукции, находящейся на складах то прибыль составит:

5631000 / 144200 – 1663000 – 2303485 / 140000 * 144200 = 1764340 у.е.

Т.е. при повышении объёма реализации на 3% прибыль предприятия увеличится на 6% (5,997%)

1. Увеличение цен на продукцию.

Этот метод является самым рискованным из перечисленных, поскольку повышение цены может понизить спрос на продукцию или повлечь за собой переход на потребление продукции предприятий – конкурентов.

Однако предположим, что предприятие досконально проанализировало рынки сбыта и нашло возможным повышение цены продукции на 5% (с 40,22 у.е./шт до 42,23 у.е./шт). Прибыль будет составлять:

42,23 * 140000 – 1663000 – 2303483 = 1945715 у.е.

Т.е. прибыль увеличится на 17% (16,794%)

Таким образом, наиболее эффективным из трех предложенных методов является увеличение цены реализации продукции.

Применив все перечисленные методы, предприятие сможет существенно повысить свою прибыль. Она составит:

42,23 * 144200 – 1563000 – 2372590 = 2153976 у.е.

Т.е. повышение прибыли составит 29,41% или 489461 у.е.

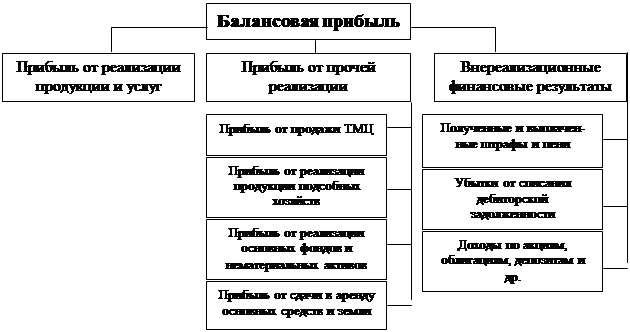

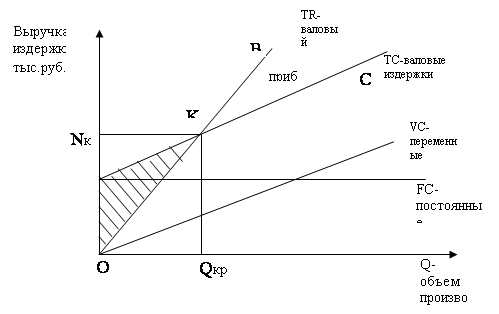

Анализ конкурентноспособности построен на основе классификации затрат на постоянные и переменные, а также определении точки безубыточности (критического объема реализации).

Точка безубыточности – это объём реализации продукции, при котором выручка от её реализации равна общим затратам.

В натуральном выражении (количество единиц реализации):

| Тб/у | = | Постоянные затраты | ||

| Цена реализации | - | Переменные затраты на единицу | ||

| единицы продукции | реализованной продукции | |||

В денежном выражении:

| Тб/у | = | Постоянные затраты |

| Результат от реализации после возмещения переменных затрат в относительном выражении |

Для анализируемого предприятия ЗАО «ВиД» постоянными затратами за 2001 г. являются:

- постоянные производственные накладные затраты – 1160000 у.е.

(Приложение №1);

- общехозяйственные расходы (Приложение №1) 315000 у.е.;

- постоянные затраты на сбыт (Приложение №1) 188000 у.е.;

Всего постоянных затрат 1663000 у.е.

Переменные затраты включают в себя:

- переменные производственные накладные затраты (Приложение №1) 620000 у.е. для производственных 146144 шт. изделий, тогда для реализованных 140000:

620000 * 140000 / 146144 = 593935 у.е.

- затраты на оплату труда (Приложение №1):

29229 * 140000 / 146144 = 28000 у.е.

- затраты на материалы составят:

материал А: 140000 шт. * 2 у.е./кг * 4 кг/шт = 1120000 у.е.

материал Б: 140000 шт. * 2 у.е./кг * 1 кг/шт = 280000 у.е.

Всего 1120000 + 280000 = 1400000 у.е.

- расходы по сбыту (Приложение №1) 281550 у.е.

Итого переменных расходов 2303485 у.е.

На единицу продукции приходится:

2303485 / 140000 = 16,45 у.е. переменных расходов.

Цена единицы продукции по году составляет:

5631000 / 140000 = 40,22 у.е.

Теперь можно рассчитать критический объём сбыта продукции (точку безубыточности):

Тб/у = 1663000 / (40,22 – 16,45) = 69962 шт.

В денежном выражении это составляет :

69962 * 40,22 = 2813872 у.е.

Можно подсчитать запас финансовой устойчивости:

5631000 – 2813872 = 2817128 у.е.;

в натуральном выражении:

140000 – 69962 = 70038 шт.

Это значит, что предприятие может, не неся убытков, снизить объём продаж на 70038 шт, т.е. почти на половину.

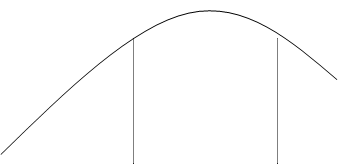

На рисунке приведено графическое изображение точки безубыточности .

Заключение

В данной курсовой было проделано следующее:

- рассмотрена концепция безубыточности в современной экономической теории;

- изучены методы определения точки безубыточности;

- рассмотрен процесс планирования безубыточности;

- в расчетной части курсовой было рассмотрено управление формированием прибыли на примере строительной организации - ЗАО «ВиД» г.Печора.

В целом деятельность предприятия ЗАО «ВиД» в 2001 г. можно считать выгодной, поскольку при заданном объеме производства и затратах на выпуск предприятие получит большую прибыль. Кроме того, у него имеются ресурсы для расширения производства и увеличения прибыли: можно повысить объем выпуска продукции и уменьшить некоторые статьи затрат. Политику руководства можно назвать правильной, поскольку обеспечивается и прибыль, и финансовая устойчивость предприятия.

Управление формированием прибыли - часть деятельности предприятия. Без контроля и составления прогнозов финансово-хозяйственной деятельности предприятия невозможно оценить его будущую рентабельность и, соответственно, целесообразность функционирования в будущем. Кроме того, нельзя внести коррективы и максимально увеличить прибыль, если не проанализировать доходы от реализации продукции и затраты на её выпуск.

Список литературы.- Грибалев Н.П., Игнатьева И.Г. Бизнес-план. Практическое руководство по составлению. - СПб: «Белл», 1994.

- Долан Эдвин Дж. Микроэкономика. - СПб: АО «Санкт Петебург оркестр», 1994.

- К.Друри Введение в управленческий и производственный учет. - М: «Аудит», 1994.

- Ковалев В.В. Финансовый анализ. - М: «Финансы и статистика», 1996.

- Б.Нидлз, Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М: «Финансы и статистика», 1994.

- Питерс М., Хизрич Р. Предпринимательство. - М: «Прогресс-Универс», 1989.

- Харальд Штиглер, Роман Хофмайстер Контроллинг. Часть I и II. - Вена: «Институт содействия экономике Федеральной палаты экономики Австрии», 1993.

Приложение №1 (таблицы)

Бюджет прямых затрат на оплату труда.

| Показатели | ед. измерен. | 1 | 2 | 3 | 4 | Год |

| Объём производства | шт. | 41620 | 33880 | 35000 | 35644 | 146144 |

| Затраты труда на единицу продукции | Час. | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

| Общие затраты рабочего времени на весь объём поизводства | Час | 20810 | 16940 | 17500 | 17882 | 73072 |

| Тарифная ставка оплаты труда | у.е./час | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 |

| Общие затраты на оплату труда | у.е. | 8324 | 6776 | 7000 | 7129 | 29229 |

Бюджет производственных накладных расходов.

| Показатели | ед. измерен. | 1 | 2 | 3 | 4 | Год |

| 1. Расчет переменных затрат | ||||||

| Объём производства | шт | 41620 | 33880 | 35000 | 35644 | 146144 |

| Ставка переменных накладных затрат на единицу продукции | у.е./шт | 4,24 | 4,24 | 4,24 | 4,24 | 4,24 |

| Всего переменных затрат в том числе по статьям: · заработная плата · освещение · ремонт | у.е. | 176568 | 143732 | 148484 | 151216 | 620000 |

| у.е. | 56960 | 46370 | 47900 | 48770 | 200000 | |

| у.е. | 5696 | 4637 | 4790 | 4877 | 20000 | |

| у.е. | 113912 | 92725 | 95794 | 97569 | 400000 | |

| 2. Расчет постоянных затрат | ||||||

| Всего постоянных производственные затрат в том числе по статьям: · заработная плата · аренда · освещение · амортизация · ремонт | у.е. | 290000 | 290000 | 290000 | 290000 | 1160000 |

| у.е. | 100000 | 100000 | 100000 | 100000 | 400000 | |

| у.е. | 50000 | 50000 | 50000 | 50000 | 200000 | |

| у.е. | 25000 | 25000 | 25000 | 25000 | 100000 | |

| у.е. | 92500 | 92500 | 92500 | 92500 | 370000 | |

| у.е. | 22500 | 22500 | 22500 | 22500 | 90000 | |

| Всего накладных затрат | у.е. | 466568 | 433732 | 438484 | 441216 | 1780000 |

| Показатели | 1 | 2 | 3 | 4 | Всего |

| Затраты на производство продукции, в том числе: · Материалы · Заработная плата · Производственные накладные расходы | 891092 | 779308 | 795484 | 804785 | 3270669 |

| 416200 | 338800 | 350000 | 356440 | 1461440 | |

| 8324 | 6776 | 7000 | 7129 | 29229 | |

| 466568 | 433732 | 438484 | 441216 | 1780000 | |

| Себестоимость произведенной продукции | 891092 | 779308 | 795484 | 804785 | 3270669 |

| Показатели | 1 | 2 | 3 | 4 | Всего |

| Запас готовой продукции на начало периода | 4620000 | 150394 | 156660 | 156660 | 462000 |

| Себестоимость произведённой продукции | 891092 | 779308 | 795484 | 804785 | 3270669 |

| Запас готовой продукции на конец периода | 150394 | 156660 | 156660 | 171073 | 171073 |

| Себестоимость реализованной продукции | 1202698 | 773042 | 795484 | 790372 | 3561596 |

| Показатели | 1 | 2 | 3 | 4 | Всего |

| Зарплата | 37500 | 37500 | 37500 | 37500 | 150000 |

| Аренда | 25000 | 25000 | 25000 | 25000 | 100000 |

| Амортизация | 2500 | 2500 | 2500 | 2500 | 10000 |

| Коммунальные услуги | 6250 | 6250 | 6250 | 6250 | 25000 |

| Командировки | 7500 | 7500 | 7500 | 7500 | 30000 |

| Итого: | 78750 | 78750 | 78750 | 78750 | 315000 |

Приложение №1 (таблицы)

Бюджет расходов на сбыт, у.е..| Показатели | 1 | 2 | 3 | 4 | Всего |

| Переменные затраты на сбыт: | 69200 | 706000 | 73500 | 68250 | 281550 |

| объём продаж | 1384000 | 1412000 | 1470000 | 1365000 | 5631000 |

| коммисионные,% | 5% | 5% | 5% | 5% | 5% |

| Постоянные расходы на сбыт: | 47000 | 47000 | 47000 | 47000 | 188000 |

| Заработная плата | 30000 | 30000 | 30000 | 30000 | 120000 |

| Амортизация | 500 | 500 | 500 | 500 | 2000 |

| Командировки | 6000 | 6000 | 6000 | 6000 | 24000 |

| Реклама | 10500 | 10500 | 10500 | 10500 | 42000 |

| Всего расходов на сбыт | 116200 | 117600 | 120500 | 115250 | 469550 |

| Показатели | Сумма | |

| Доход от реализации | 5631000 | |

| Себестоимость реализованной продукции | 3561596 | |

| Валовая прибыль | 2069404 | |

| Операционные затраты в том числе: | 784550 | |

| Общехозяйственные | 315000 | |

| Затраты на сбыт | 469550 | |

| Операционная прибыль от основной деятельности | 1284854 | |

| Налог на прибыль | 385456 | |

| Чистая прибыль | 899398 | |

| Дивиденды | 44970 | |

| Нераспределенная прибыль | 854428 | |

Приложение №1 (таблицы)

Расчёт денежных расходов на оплату заработной платы, у.е.| Показатели | 1 | 2 | 3 | 4 | Всего |

| Заработная плата производственных рабочих | 8324 | 6776 | 7000 | 7129 | 29229 |

| Заработная плата в составе: | |||||

| Производственные накладные затраты | 156960 | 146370 | 147900 | 148770 | 600000 |

| Общехозяйственные расходы | 37500 | 37500 | 37500 | 37500 | 150000 |

| Расходы на сбыт | 30000 | 30000 | 30000 | 30000 | 120000 |

| Итого начислено | 232784 | 220646 | 222400 | 223399 | 899229 |

| Выплата заработной платы: | |||||

| Задолженность 01.01.01 | 159000 | - | - | - | 159000 |

| Выплата за 1кв | 193987 | 38797 | - | - | 232784 |

| Выплата за 2кв | - | 183872 | 36774 | - | 220646 |

| Выплата за 3кв | - | - | 185333 | 37067 | 222400 |

| Выплата за 4кв | - | - | - | 186166 | 186166 |

| Итого выплат | 352987 | 222669 | 222107 | 223233 | 1020996 |

Похожие работы

... . В то же время фактор инфляции и незначительный рост объема продаж увеличили прибыль от реализации продукции СЛДК. 3. Совершенствование управления формированием прибыли от продаж Таким образом, при анализе прибыли от реализации продукции ОАО “ЛПК СЛДК” и исследовании предприятия были выявлены следующие проблемы, касающиеся многих российских предприятий и ...

... Внереализационные доходы (убытки) Выручка Себестоимость (-) Балансовая прибыль Корректировка прибыли (-) Налогооблагаемая прибыль Не облагаемая налогом прибыль Налог на прибыль (-) Рисунок 2 – Формирование чистой прибыли коммерческого предприятия На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее ...

... этой задачи обеспечивает самофинансирование развития операционной деятельности предприятия на расширенной основе в предстоящем периоде. 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ ОПЕРАЦИОННОЙ ПРИБЫЛИ В ООО "ГЛОБУС" 2.1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО "ГЛОБУС" Предприятие ООО " Глобус" организовано с 1988 года. Действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом "Об ...

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

0 комментариев