Навигация

Управление формированием прибыли

48034

знака

10

таблиц

11

изображений

КОМИ РЕСПУБЛИКАНСКАЯ АКАДЕМИЯ

ГОСУДАРСТВЕННОЙ СЛУЖБЫ И УПРАВЛЕНИЯ ПРИ ГЛАВЕ РЕСПУБЛИКИ КОМИ

Северо-Западная академия государственной службы

Специальность 06.10.00

«Государственное и муниципальное управление».

Шипилов Дмитрий Александрович

ТЕМА: Управление формированием прибыли.

КУРСОВАЯ РАБОТА

Научный руководитель

Броило Елена Валерьевна

_________________________________

Подпись студента:

_________________________________

Дата:____________________________

Сыктывкар, 2002 г.

Оглавление

Введение _________________________________________________________________3

Глава 1. Концепция безубыточности в современной экономической теории______5

Глава 2. Методы определения точки безубыточности _________________________11

2.1. Метод уравнения ____________________________________________________11 2.2. Маржинальный доход _______________________________________________ 12 2.3. Графический метод __________________________________________________132.4. Ценовая политика фирмы ____________________________________________18

Глава 3. Планирование безубыточности ____________________________________ 22

Глава 4. Управление формированием прибыли на примере строительной организации - ЗАО «ВиД» г.Печора. ________________________________________25

Заключение _____________________________________________________________ 29

Список литературы _______________________________________________________30

Приложение №1 (таблицы) ________________________________________________ 31

Введение

Управление формированием прибыли на уровне хозяйствующих субъектов - это процесс планирования поступлений и использования финансовых ресурсов, установление оптимальных соотношений в распределении доходов предприятий. В рыночной экономике совершенствование процесса формирования прибыли на микроуровне осуществляется непрерывно; оно в условиях рыночной экономики имеет качественно более существенное значение по сравнению с директивно-плановой экономикой. Без финансового планирования не может быть достигнут тот уровень управления производственно-хозяйственной деятельностью предприятия, который обеспечивает ему успех на рынке, постоянное усовершенствование материальной базы, социальное развитие коллектива. Ни какой другой вид планирования не может иметь для предприятия такого обобщающего, глобального значения, потому что именно финансы охватывают все без исключения стороны и участки его функционирования.

Формирование прибыли связано с планированием производственной деятельности предприятия. Показатели всех плановых финансовых инструментов базируются на планах объема производства, ассортимента товаров и услуг, себестоимости продукции; они должны создавать необходимые финансовые условия для успешного выполнения этих планов.

Финансовое планирование способствует выявлению внутренних резервов для потребностей предприятия. Это обеспечивается тем, что, во-первых, оно исходит из необходимости наиболее эффективного использования производственных мощностей, новой техники, передовой технологии производства, улучшения качества продукции; во-вторых, выполнения планов по прибыли и объему других финансовых ресурсов (например, амортизации на полное восстановление основных фондов) требует соблюдение плановых норм затрат труда и материальных ресурсов; в- третьих объем финансовых ресурсов, который определяется при планировании , не позволяет предприятию или затрудняет создавать чрезмерные запасы материальных ресурсов, делать не плановые капитальные вложения. В процессе финансового планирования обеспечивается необходимый контроль за созданием и рациональным использованием финансовых ресурсов. Объектами планирования являются доходы предприятия, включая накопления (прибыль и т.д.), взаимоотношения с государственным бюджетом и государственными внебюджетными фондами, объем капиталовложений, других форм инвестирования финансовых ресурсов ( в частности, участие на рынке ценных бумаг), объем долгосрочных кредитов банков на инвестиционные мероприятия, потребность предприятия в собственных оборотных средствах и источники ее покрытия.

Главным инструментом управления формированием прибыли в современных условиях является финансовый план предприятия (баланс доходов и расходов), широкое распространение в практике имеют также платежный календарь и бизнес-план.

Процесс перехода экономики России на рыночные отношения происходит в сложных условиях спада производства и инфляции. Это крайне отрицательно влияет на финансы предприятия, направляет их на решение нынешних проблем потребления, делает невозможным укрепление финансовой базы на сколько-нибудь удаленную перспективу. Но постепенно стабилизация экономического состояния обязательно вызовет потребность в прогностическом подходе к организации финансов предприятия, при котором платежеспособность и другие показатели финансового состояния рассматриваются в динамичной перспективе.

Без прогноза показателей финансового хозяйства предприятие не имеет возможности планировать развитие своей материально-технической базы; осуществлять затраты отдача от которых отдалена во времени их проведения; разумно строить свои хозяйственные отношения с покупателями и поставщиками, банками, другими партнерами. Именно из-за невозможности в нынешних инфляционных условиях составлять прогнозы финансового состояния предприятия на более или менее отдаленный срок (например, на 2-3 года) практически сведено на нет долгосрочное банковское кредитование предприятий.

Объектом прогнозирования в первую очередь должен быть объем финансовых ресурсов, которые поступят в распоряжение предприятия за период, относительно которого составляется прогноз. Такими ресурсом являются прибыль, остающаяся у предприятия после уплаты всех налогов и обязательных платежей, а также амортизационные отчисления, которые возмещаются за счет цены на продукцию. Условно сумму чистой прибыли и амортизации в составе выручки от реализации называют чистой выручкой; именно от ее величины зависят возможности предприятия увеличить свои денежные средства, т. к. остальные части выручки пойдут на различные платежи соответственно своим назначениям.

Зная в большей или меньшей степени объем своих собственных финансовых ресурсов, которые поступят в будущем периоде, можно сделать прогноз их размещения в активы предприятия в расчете на сохранение уже достигнутого уровня ликвидности и платежеспособности (если они удовлетворительны), или на улучшение характеризующих их показателей.

В данной курсовой работе будет изучен механизм формирования прибыли, другими словами будет изучен механизм нахождения точки безубыточности предприятия, что по сути есть одинаковые вещи.

Также будет проведен расчет точки безубыточности на примере организации ЗАО «ВиД», г.Печора, РК.

Глава 1. Концепция безубыточности в современной экономической теории.

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Весьма важным аспектом данного вопроса является концепция безубыточности деятельности фирмы, как первого шага к получению бухгалтерской, а в последствии и экономической прибыли. В данной главе будет рассматривается проблема безубыточности деятельности фирмы с точки зрения экономической теории с тем, чтобы в следующих главах изучить вопросы определения точки безубыточности фирмы, анализа безубыточной деятельности фирмы и планирования безубыточности в краткосрочном и долгосрочном периодах.

С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом принимается в рассмотрение экономическая прибыль, то есть то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия. При таких допущениях определение безубыточности звучит следующим образом:

Точка безубыточности - это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В самом деле, если фирма имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то она может не достигать точки безубыточности в смысле экономической прибыли. Например, прибыль фирмы может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма не достигающая точки безубыточности действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования фирмы. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек фирмы.

Для того, чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли будут использоваться следующие основополагающие понятия:

Предельный доход - величина, на которую изменится совокупный доход фирмы при увеличении выпуска продукции на одну единицу;

Предельные издержки - величина, на которую изменятся совокупные издержки фирмы при увеличении выпуска продукции на единицу;

Средние полные издержки - доля полных издержек (то есть постоянные издержки + переменные издержки + невозвратные издержки), приходящаяся на единицу выпускаемой продукции.

Начиная с некоторого момента (с некоторого объема выпуска) кривая переменных издержек будет являться возрастающей, а кривая предельного дохода - убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу. Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода фирмы; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода фирмы приведет уменьшение выпуска продукции. Теперь возможно сформулировать критерии точки, в которой достигается максимальная прибыль:

Максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным издержкам.

Для определения того, достигается в оптимальной точке прибыль или убыток, необходимо рассмотреть соотношение между ценой на продукцию фирмы и средними полными издержками. Удобнее всего это сделать графически:

I случай.

В данном случае равенство предельного дохода и предельных издержек достигается в той точке, в которой цена реализации данного количества продукции выше средних полных издержек. Следовательно, в данном случае предприятие максимизирует свою экономическую прибыль.

По данному графику легко определить, какова величина экономической прибыли. На графике заштрихованы полные издержки фирмы на производство продукции (![]() ), полный доход фирмы от реализации продукции (

), полный доход фирмы от реализации продукции (![]() ). Следовательно, площадь, заштрихованная только

). Следовательно, площадь, заштрихованная только ![]() - экономическая прибыль фирмы.

- экономическая прибыль фирмы.

При такой структуре издержек и ценовой ситуации на рынке фирма не получает экономической прибыли, ибо ее полные издержки в точности равны совокупному доходу в точке оптимального объема производства.

Для рассмотрения следующих двух возможных ситуаций нам понадобятся средние переменные издержки - то есть доля переменных издержек, приходящаяся на единицу выпускаемой продукции.

III случай.

В данной ситуации совокупный доход, получаемых от реализации продукции фирмы в точке оптимального объема выпуска продукции, недостаточен для покрытия совокупных издержек. Однако, при таком соотношении цены на продукцию и издержек на ее производство покрываются переменные издержки на ее производство. Таким образом, фирма функционирует с экономическим убытком, но она может существовать в краткосрочном интервале времени. В такой ситуации все же выгодно продолжать производство, так как постоянные издержки фирма несет вне зависимости от объема выпуска продукции. Замечу, что наличие экономических убытков не означает наличие бухгалтерских убытков. В самом деле, экономические убытки могут возникать, например, из-за выплаты пониженного процента на капитал, инвестированный в производство.

IV случай.

В этом случае совокупного дохода не хватает даже для компенсации переменных издержек. Поэтому при данной структуре цен и издержек наиболее оптимальным является решение о прекращении производства.

Глава 2. Методы определения точки безубыточности.

2.1. Метод уравнения.В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль;

или

Это же уравнение можно переписать в алгебраической записи. Обозначим прибыль за исследуемый период через П, через Р - цену продажи единицы произведенной фирмой продукции, х - объем произведенной и проданной продукции за указанный период, а - уровень фиксированных расходов, в - переменные расходы на произведенную (и проданную) продукцию. В таких обозначениях уравнение «прибыли-доходов-расходов» выглядит следующим образом:

П = Р*х - (а + в*х) (1)

или

П = (Р - в)*х - а

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и независящие от него. В частности, как уже говорилось, все расходы фирмы можно разделить на постоянные и переменные.

При определении параметров издержки разделены на производство реализованной и произведенной продукции. Данное различие является наиболее существенным для двух подходов в управленческом учете: Absorption costing и Direct costing. По методу Absorption costing калькулирование себестоимости продукции осуществляется с распределением всех затрат между реализованной продукцией и остатками товаров, то есть постоянные расходы являются запасоемкими. При методе Direct costing постоянные расходы полностью относятся на реализацию.

Использование уравнения (1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований.

Объем выпуска, при котором достигается точка безубыточности, определяется из условия:

П = 0,и он равен

хо = (П + а) / (Р - в) = а / (Р - в) (2)

В качестве примера рассмотрим расчет точки безубыточности для фирмы ЗАО «ВиД» (г.Печора) Для расчета нам понадобятся следующие данные:

Цена одного бетонного блока, выпускаемого фирмой 5000 руб.

Переменные издержки (заработная плата рабочим, стоимость компонентов и т.д.) в расчете на одно изделие 4000 руб.

Постоянные издержки 20000 руб.

Максимальный объем выпуска продукции, при котором достигается безубыточность деятельности фирмы:

хо = 20000 / (5000 - 4000) = 20 (изделий).

Период, за который должно быть произведено ( и реализовано) хо изделий, определяется тем, за какой срок мы определили величину постоянных издержек.

Используя уравнение (2) мы также можем определить какого объема выпуска необходимо достичь, чтобы получить определенную величину прибыли. Так, для того чтобы фирма ЗАО «ВиД» получила прибыль в размере 10000 руб., необходимо произвести:

х = (10000 + 20000) / (5000 - 4000) = 30 (изделий).

Пояснение: данный расчет взят как пример по отдельному виду продукции. Реальный расчет точки безубыточности, в рамках курсовой работы, будет приведен в соответствующей главе.

2.2. Маржинальный доход.Метод маржинального дохода есть модификация предыдущего. Под маржинальным (предельным) доходом мы будем понимать доход, который получает фирма от производства одного изделия. В нашем примере маржинальный доход равен:

5000 - 4000 = 1000 руб. на единицу.

Тогда формула (2) может быть переписана в виде:

а для определения объема производства с заданной прибылью:

Таким образом, в точке безубыточности финансовый отчет может быть представлен в следующем виде (используя термины маржинального дохода):

Всего, руб. На единицу, руб.

Выручка 5000 * 20 единиц 100000 5000

Переменные расходы 4000 * 20 единиц 80000 4000

Маржинальный доход 20000 1000

Постоянные расходы 20000 1000

Чистая прибыль 0 0

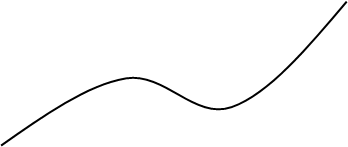

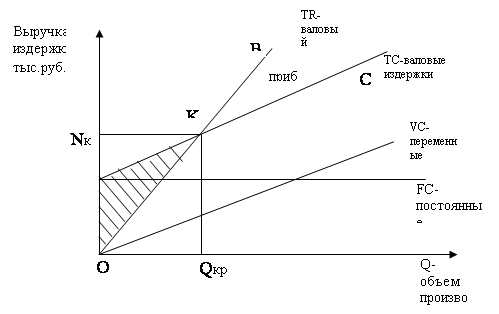

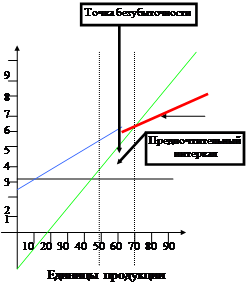

2.3 Графический метод.

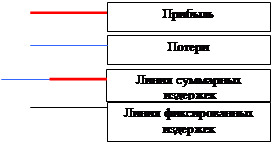

Два рассмотренных ранее метода по своей сути есть методы статические. Рассматривается фиксированная цена реализации, переменные расходы, постоянные расходы и прибыль. Далее на основе этих данных рассчитывается объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то получается зависимость между объемом выпуска и прибылью, которую легко выразить графически. Для этого необходимо объединить на одном графике следующие три линии:

Таким образом мы получаем следующий график анализа поведения затрат, прибыли и объема продаж:

Заметим, что на этом графике линия выручки и линия переменных расходов исходят из одной точки и разница между ними и есть не что иное, как маржинальный доход. Используя данный график мы можем легко определить величину прибыли или убытка для того или иного объема выпуска.

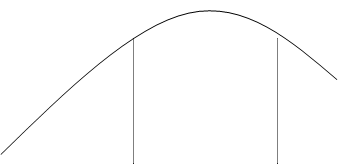

Иногда бывает достаточно удобно рассматривать не два графика выручки и общих затрат, а один график чистой прибыли фирмы, получаемый как разница между графиками выручки и общих затрат:

Заметим, что при нулевом выпуске убыток в точности равен постоянным затратам.

Получен достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями. Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.

Перейдем теперь к обсуждению тех допущений, которые лежат в основе применения вышеописанных методов к реальным экономическим данным. Все три метода относятся к так называемому CVP-анализу, то есть анализу соотношений прибыли, затрат и объема продаж.

Прежде всего, необходимо отметить, что на самом деле картина, представленная при описании методов CVP-анализа, верна лишь в ограниченном диапазоне объемов выпуска. Ограниченность проистекает, прежде всего, из того, что при достаточно большом объеме выпуска продукции перестают быть верными многие предпосылки, лежащие в основе CVP-анализа, например, неизменный характер и величина постоянных расходов, и т.д.

Для того, чтобы можно было возможно точнее представлять область релевантности для CVP-анализа, перечислим допущения, использованные для построения вышеописанных моделей:

1. Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой.

Похожие работы

... . В то же время фактор инфляции и незначительный рост объема продаж увеличили прибыль от реализации продукции СЛДК. 3. Совершенствование управления формированием прибыли от продаж Таким образом, при анализе прибыли от реализации продукции ОАО “ЛПК СЛДК” и исследовании предприятия были выявлены следующие проблемы, касающиеся многих российских предприятий и ...

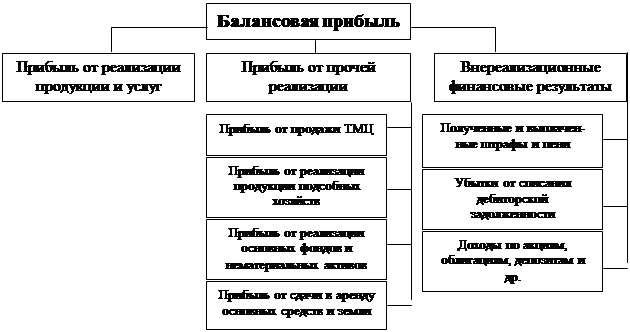

... Внереализационные доходы (убытки) Выручка Себестоимость (-) Балансовая прибыль Корректировка прибыли (-) Налогооблагаемая прибыль Не облагаемая налогом прибыль Налог на прибыль (-) Рисунок 2 – Формирование чистой прибыли коммерческого предприятия На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее ...

... этой задачи обеспечивает самофинансирование развития операционной деятельности предприятия на расширенной основе в предстоящем периоде. 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ ОПЕРАЦИОННОЙ ПРИБЫЛИ В ООО "ГЛОБУС" 2.1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО "ГЛОБУС" Предприятие ООО " Глобус" организовано с 1988 года. Действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом "Об ...

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

0 комментариев