Визуальная и счетная проверка показателей бухгалтерского баланса;

Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций

Влияние инфляции на состояние бухгалтерской отчетности

Оценка финансовой устойчивости ПКФ “Бейсуг”

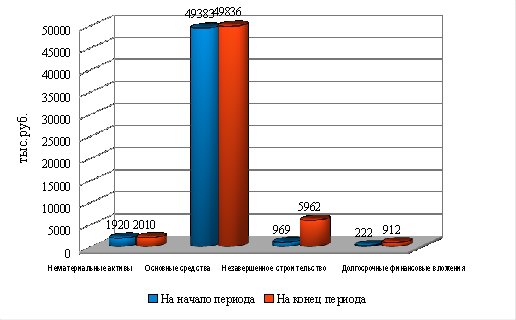

Предприятие осуществило инвестиции в строительство, при этом за отчетный период произошло снижение стоимости основных фондов

Навигация

Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций

Сравнительная оценка методов финансового анализа на предприятии

166174

знака

18

таблиц

6

изображений

1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций.

2. Баланс отражает статус-кво в средствах и обязательствах предприятия, т. е. отвечает на вопрос, что представляет собой предприятие на данный момент согласно используемой учетной политике, но не отвечает на вопрос, в результате чего сложилось такое положение. Ответ на последний вопрос не может быть дан только по данным баланса. Для этого требуется гораздо более глубокий анализ, основанный не только на привлечении дополнительных источников информации, но и на осмыслении многих факторов, которые не находят отражения в отчетности (инфляция, научно-технический прогресс, финансовые затруднения у смежников и др.).

3. По данным отчетности можно рассчитать целый ряд аналитических показателей, однако, все они будут бесполезны, если их не с чем сравнить. Баланс, рассматриваемый изолированно, не обеспечивает пространственной и временной сопоставимости. Поэтому его анализ должен проводиться в динамике и по возможности дополняться обзором аналогичных показателей по родственным предприятиям, их среднеотраслевыми и среднепрогрессивными значениями.

4. Интерпретация балансовых показателей возможна лишь с привлечением данных об оборотах. Сделать вывод о том, велики или малы суммы по той или иной статье, можно лишь после сопоставления балансовых данных с соответствующими суммами оборотов.

5. Баланс есть свод моментных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств предприятия в течение отчетного периода. Это относится, прежде всего, к наиболее динамичным статьям баланса. Так, наличие на конец года больших по удельному весу запасов готовой продукции вовсе не означает, что это положение было в течение года постоянным, хотя сама по себе такая возможность не исключается.

6. Финансовое положение предприятия и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов, вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или предприятием, смена форм собственности, профессиональная и общеобразовательная подготовка персонала и т. п. Поэтому анализ бухгалтерской отчетности является лишь одним из разделов комплексного экономического анализа, использующего не только формализованные критерии, но и неформальные оценки.

7. Одно из существенных ограничений, баланса – заложенный в нем принцип использования цен приобретения. В условиях инфляции, роста цен на используемые на предприятии сырье и оборудование, низкой обновляемости основных средств многие статьи отражают совокупность одинаковых по функциональному назначению, но разных по стоимости учетных объектов. Естественно, существенно искажаются результаты деятельности предприятия, реальная оценка его хозяйственных средств. <цены> предприятия в целом.

8. Одна из главных целей функционирования любого предприятия – получение прибыли. Однако именно этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и объема реализации не показывает, в результате чего сложилась именно такая сумма. Представленная, к примеру, в балансе прибыль может в принципе быть прибылью совершенно разно великих по размеру оборота и используемых ресурсов предприятий.

9. Необходимо еще раз подчеркнуть, что итог баланса вовсе не отражает той суммы средств, которой реально располагает предприятие, его <стоимостной оценки>. Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка, используемых методов учета и др. Во-первых, баланс дает лишь учетную оценку активов предприятия и источников их покрытия; текущая рыночная оценка этих активов может быть абсолютно другой, причем, чем длительнее срок эксплуатации и отражения на балансе данного актива, тем больше разница между его учетной и текущей ценами. Во-вторых, даже если предположить, что активы приведены в балансе по их текущей стоимости, валюта баланса тем не менее не будет отражать точной стоимостной оценки> Предприятия, поскольку <цена> предприятия в целом, как правило, выше суммарной оценки его активов. Эта разница характеризует цену репутации предприятия и может быть выявлена лишь в процессе его продажи. Не случайно в ряде стран дискутировался вопрос о возможности и целесообразности периодической стоимостной оценки имиджа фирмы и отражения его в активе баланса.

Кроме того, в балансе все еще остались статьи, носящие по сути характер регуляторов, завышающих валюту баланса. Прежде всего это относится к статьям <Убытки> (регулятив к источникам собственных средств) и <Резервы по сомнительным долгам> (регулятив к статье “Расчеты с дебиторами”.

В балансе имеются также статьи, завышающие его валюту в силу существующей методологии формирования уставного капитала. Согласно нормативным документам сумма задолженности учредителей по вкладам в уставный капитал отражается по дебету субсчета 75-1 <Расчеты по вкладам в уставный капитал>. С момента возникновения этой задолженности и до момента ее погашения (а этот период может быть достаточно протяженным – при первичной эмиссии акций половина уставного капитала должна быть оплачена на момент регистрации общества, а вторая половина – в течение года) валюта баланса оказывается завышенной на величину непогашенной задолженности учредителей.

Собственные акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования, отражаются на счете 56 <Денежные документы” субсчет.

(Собственные акции, выкупленные у акционеров). В этой части счет 56 завышает валюту баланса. Не случайно в некоторых экономически развитых странах (например, ФРГ) введены очень жесткие ограничения на скупку собственных акций; одна из причин

- желание воспрепятствовать появлению <дутых> балансов.

10. Весьма актуален и для учета, и для анализа вопрос о Допустимой и возможной степени унификации баланса. С технологической точки зрения функционирование системы бухгалтерского учета на предприятии представляет собой процесс непрерывного агрегирования данных. Важно найти оптимум в этом процессе. Малая степень -агрегированности приводит к бессистемности и неуправляемости огромными циркулирующими в системе сведениями. Напротив, слишком большая агрегированность данных, в том числе отчетных, может привести к резаному сокращению их информативности и аналитичности. В полной мере этот тезис относится и к бухгалтерской отчетности.

Уровень агрегированности данных определяет степень аналитичности баланса. Причем связь здесь обратно пропорциональная: чем выше уровень агрегированности, тем меньше аналитичен баланс. Поэтому извечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок. Как следствие – исключительный динамизм структуры баланса. Дело доходило до того, что в некоторых отраслях народного хозяйства структура бухгалтерского баланса менялась несколько раз в год.

В западной учетно-аналитической практике проблема агрегированности отчетных данных также широко обсуждается специалистами. При этом мнения высказываются нередко самые различные. По мнению Р. Фокса, бухгалтерский отчет должен быть кратким и умещаться на визитной карточке. Напротив. В.Бивер считает, что финансовая отчетность не должна упрощаться исходя из уровня ее понимания наивным инвестором. Как всегда, истина находится посередине. Целесообразно заполнять несколько форм балансов, ориентированных на различных пользователей. Именно такой подход принят в экономически развитых странах. Структура бухгалтерской отчетности не регламентируется. В учетных стандартах описываются лишь перечень и экономическое содержание основных статей; степень детализации определяется бухгалтером предприятия самостоятельно.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс – упрощение структуры баланса. Так. за последние два десятилетия число статей баланса промышленного предприятия уменьшилось примерно в два раза. Кроме того, баланс унифицирован для всех отраслей.

Третий этап – основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и Финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Одним из основных элементов экспресс-анализа является умение работать с годовым отчетом и финансовой отчетностью. В частности, финансовый менеджер. которому часто приходится участвовать в процессе заключения контрактов с потенциальными контрагентами, должен четко представлять структуру отчета, содержание основных его разделов.

Положением о бухгалтерском учете и отчетности в РФ предусмотрены периодическое составление бухгалтерской отчетности и представление ее в соответствующие адреса. Отчетность должна, как правило, сопровождаться пояснительной запиской. В наиболее подробном виде пояснительная записка составляется в процессе подготовки годовой отчетности. В этом случае данный набор документов в комплексе представляет собой годовой отчет.

Составление годового отчета является вполне обычной практикой для большинства компаний экономически развитых стран. В наиболее детализированном виде составляется отчет для акционерных обществ. Не случайно с 1 января 1977 г. введен в действие международный учетный стандарт IAS N 5, регламентирующий состав и структуру годового отчета, перечень статей и показателей, рекомендованных к включению в отчетность. Согласно этому стандарту основными компонентами годового отчета являются: подготовленная согласно нормативным документам отчетность, аналитические расшифровки и примечания к ней, прочая аналитическая информация, полезная для получения более полной и объективной картины об имущественном и финансовом положении предприятия.

Детальная структура годового отчета не регламентируется, однако при его подготовке необходимо учитывать требования других учетных стандартов, что в определенной степени оказывает косвенное влияние на состав и последовательность включаемых в отчет материалов.

Анализ западной учетно-аналитической практики показывает, что проблеме структурирования годового бухгалтерского отчета уделяют большое внимание не только международные, но и национальные, бухгалтерские институты. В качестве примера можно привести практику регулирования этого раздела - бухгалтерского учета в Бельгии. Так рекомендованная национальными учетными стандартами этой страны аналитическая записка, содержащая расшифровки и примечания к отчетности, весьма детализирована, и содержит 19 разделов. Также детализированы рекомендуемые – стандартные форматы отчетности – около 100 показателей на отчетную дату в балансе и около 70 статей в отчете о прибылях и убытках.

Культура составления отчета – немаловажный фактор успешного ведения бизнеса как с позиции самой компании, подготовивши отчет, так и с позиции ее внешних контрагентов. Во-первых, хорошо структурированный отчет позволяет руководству предприятия и его владельцам по-новому взглянуть на состояние дел на предприятии, достигнутые результаты финансово-хозяйственной деятельности, определиться с перспективами ее развития. Во-вторых, для контрагентов предприятия бухгалтерский отчет все в большей степени становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием. В-третьих, отчет – это своеобразный способ рекламы деятельности (нередко первым шагом фирмы-контрагента при установлении производственных контактов является запрос о возможности ознакомления с годовым бухгалтерским отчетом потенциального партнера), поэтому от того, насколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве. Правило – прежде чем подписывать контракт, ознакомься с годовым отчетом контрагента – непреложная истина для любого бизнесмена.

В западной учетно-аналитической практике накоплен значительный опыт в подготовке годового отчета, его структурировании и оформлении. В частности, типовая структура отчета может содержать следующие разделы:

· краткая характеристика деятельности предприятия (основное содержание раздела составляют некоторые основные показатели, наиболее выгодно характеризующие предприятие, виды и географические сферы деятельности и др. )

· обращение главы предприятия (президент, директор);

· отчет администрации (характеристика производственной, коммерческой и инвестиционной деятельности, оценка финансового положения, характеристика научно-технического уровня предприятия, его природоохранная деятельность и др.);

· бухгалтерская отчетность;

· пояснения к бухгалтерской отчетности (характеристика Учетной политики, структуры и вида основных средств и нематериальных активов, финансовых вложений, дебиторской и кредиторской задолженности, издержек производства и обращения, ликвидности и финансовой устойчивости и т. д.)

· аудиторское заключение;

· данные о котировке ценных бумаг предприятия;

· прочая информация (состав высшего выборного органа управления, состав администрации, информация о наиболее существенных инвесторах и т. д.)

Амортизация представляет собой процесс распределения на готовую продукцию единовременных затрат в основные средства. Поэтому коэффициент износа, зависящий от принятой методики производства амортизационных отчислений, строго говоря, не отражает фактического износа основных средств, равно, как коэффициент годности не дает точной оценки их текущей стоимости. Это происходит по ряду причин. В частности, на законсервированные-, оборудование и транспортные -средства начисляется амортизация на полное восстановление, т. е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. Что касается текущий стоимостной оценки технических средств и степени ее соответствия расчетной величине остаточной стоимости, то в принципе они зависят от таких факторов, как темп инфляции, состояние конъюнктуры и спроса, правильность определения полезного срока эксплуатации основных средств и т. п. Несмотря на всю условность показателя изношенности основных средств, он имеет определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более чем 50% считается нежелательным.

В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц:

хозяйственные средства предприятия и их структура (содержит такие показатели, как величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства);

основные средства предприятия (приводятся стоимостная оценка основных средств в том – числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления): структура и динамика оборотных средств предприятия (приводится укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких,как величина собственных оборотных средств, их доля в покрытии товарных запасов и др. )

основные результаты финансово-хозяйственной деятельности предприятия (объем товарооборота, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости);

эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др.).

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

2.1.2. Детализированный анализ финансового состояния промышленного предприятия

Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового . положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление <больных> статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2 2.1. Оценка ликвидности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

3.1. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг Анализ по рассмотренной схеме завершается сводом основных, по мнению аналитика (бухгалтера, финансового менеджера), аналитических показателей.

Эффективное развитие горизонтальных связей между предприятиями невозможно без доступа к аналитическим материалам, позволяющим получить определенное представление о направлениях деятельности потенциального контрагента, его финансовом состоянии, динамике и перспективах развития. Одна из первоочередных задач данной проблематики – разработка нормативных значений основных аналитических показателей и коэффициентов, дифференцированных по предприятиям. различных форм собственности, товарного профиля, состава материальнотехнической базы и др. Периодическая публикация таких нормативов, имеющих ориентирующую направленность, широко практикуется в экономически развитых странах.

Похожие работы

... в воздухе пыли и вредных веществ; 10 – шум и вибрация; 11 – повышенная температура оборудования, материалов. При учете опасных и вредных производственных факторов на предприятии ОАО «Сатурн – Газовые турбины» оценивается степень их риска с учетом вероятности их возникновения и тяжести последствий. В зависимости от вероятности появления и действия опасные и вредные производственные факторы ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... ресурсов. Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов. Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Оборотные активы - ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев