Визуальная и счетная проверка показателей бухгалтерского баланса;

Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций

Влияние инфляции на состояние бухгалтерской отчетности

Оценка финансовой устойчивости ПКФ “Бейсуг”

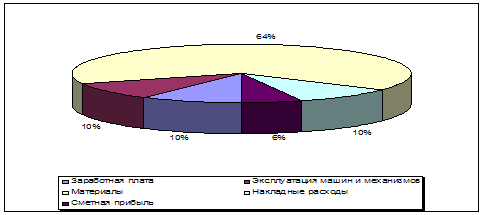

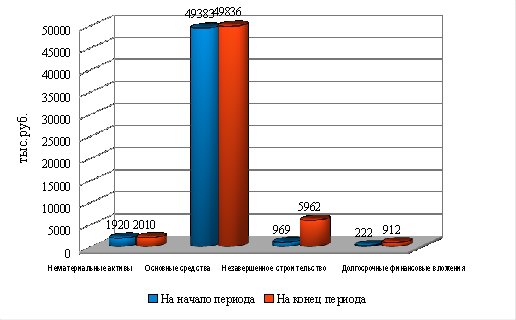

Предприятие осуществило инвестиции в строительство, при этом за отчетный период произошло снижение стоимости основных фондов

Навигация

Визуальная и счетная проверка показателей бухгалтерского баланса;

Сравнительная оценка методов финансового анализа на предприятии

166174

знака

18

таблиц

6

изображений

1. Визуальная и счетная проверка показателей бухгалтерского баланса;

2. Построение уплотненного аналитического баланса-нетто путем агрегирования однородных по своему составу балансовых статей.

С помощью уплотненного аналитического баланса оценивают тенденции изменения имущественного и финансового положения предприятия.

3. Расчет и оценка динамики ряда аналитических коэффициентов, характеризующих финансовую устойчивость, в том числе ликвидность, и факторов, повлиявших на ее изменение. Ликвидность по методике О. В. Ефимовой выступает одним из важных критериев финансовой устойчивости, под которой понимается способность предприятия платить по своим краткосрочным обязательствам. Оценка ликвидности предполагает расчет следующих коэффициентов:

· абсолютной ликвидности,

· уточненный коэффициент ликвидности,

· общий коэффициент ликвидности.

Нормативные значения соответственно 0,2, 1. 0 и 2,0 – 3,0. Все три показателя рассчитываются аналогично коэффициентам платежеспособности в методиках В. Ф. Палия и А. Д. Шеремета. Необходимо отметить, что данные показатели ликвидности (платежеспособности) не учитывают фактор времени. А это необходимо, так как различные виды оборотных средств и различные виды кредитов имеют разный период оборачиваемости.

Для устранения этого недостатка можно рассчитывать платежеспособность предприятия по следующей формуле:

где Кп – коэффициент платежеспособности,

ОБС – конкретный вид оборотных средств,

ПРС – просроченные ссуды и проценты по ним,

КСК – конкретный вид краткосрочных ссуд (кредитов),

Д – денежные средства,

К1 – коэффициент оборачиваемости конкретного вида оборотных средств,

К2 – коэффициент оборачиваемости конкретного вида краткосрочных кредитов.

Аналогичный переход к оценке платежеспособности использовался в аналитической практике еще в 20-е годы и назывался методом нормативных скидок. Посредством данного метода осуществлялось перераспределение активов и пассивов в соответствии со среднестатистическими оценками ликвидности активов и сроками погашения обязательств.

В настоящее время в определенных, очень редких случаях, предприятия имеют большую долгосрочную задолженность. В этих условиях коэффициент покрытия всей задолженности принимает вид:

Кп=(ОПС*К1-ПРС)*ПРС*КЗ/((КСК*К2-Д)*ДСК*К4)

где ОПС – основные средства;

ДСК – долгосрочные займы (кредиты);

КЗ – коэффициент оборачиваемости конкретного вида основных средств;

К4 – коэффициент оборачиваемости конкретного вида долгосрочных средств (кредитов).

По мере финансовой стабилизации, подъема экономики предприятия все в большей степени будут использовать различные виды долгосрочных заемных средств и фактическое значение предлагаемой формулы возрастет.

Другим показателем, характеризующим ликвидность предприятия, согласно методике О. В. Ефимовой, является оборотный капитал.

Оборотный = Текущие – Краткосрочные

капитал активы обязательства

Предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства. Однако, следует отметить, что в современных условиях высоких темпов инфляции рост величины оборотного капитала нельзя однозначно оценить как повышение ликвидности предприятия. Целесообразно рассчитывать относительный показатель, например, удельный вес оборотного капитала в общей сумме активов. Это нивелирует влияние инфляции на рассматриваемый показатель ликвидности.

На этапе предварительной оценки финансового состояния автор предлагает также определять коэффициент маневренности, показывающий какая часть собственных источников средств вложена в наиболее маневренные (оборотный капитал) активы. Данный показатель, наряду с коэффициентом ликвидности, является критерием финансовой устойчивости хозяйствующего субъекта. Его оптимальное значение равно 0,5.

На втором этапе анализа финансового состояния 0. В. Ефимова предлагает группировку всех оборотных средств по категориям риска, что дает оценку "качества" оборотных средств с точки зрения их ликвидности. Выделяются следующие четыре группы оборотных средств:

1. Минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги.

2. Малый риск – дебиторская задолженность предприятий с устойчивым финансовым положением, запасы товарно-материальных ценностей (исключая заемные), готовая продукция, пользующаяся спросом.

3. Средний риск – продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов.

4. Высокий риск – дебиторская задолженность предприятий, находящихся в тяжелом финансовою положении, запасы готовой продукции, залежалые запасы.

Для построения такой группировки уже недостаточно данных, содержащихся в бухгалтерской и статистической отчетности, необходимо использовать показатели внутреннего учета.

Чем больше средств вложено в активы, попавшие в категорию высокого риска тем ниже финансовая устойчивость предприятия', в частности, его ликвидность. В развитие анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и их общей величины, а также соотношение между труднореализуемыми и легко реализуемыми активами. Тенденция к росту названных соотношений указывает на снижение ликвидности. При проведении такого анализа следует помнить, что классификация оборотных средств на трудно- и легкореализуемые не может быть постоянной, она меняется с изменением конкретных экономических условий. Так, в условиях нестабильного снабжения и нарастающей инфляции предприятия заинтересованы вкладывать денежные средства в производственные запасы и другие виды товарно-материальных ценностей, что дает основание причислить указанную группу активов к легкореализуемым.

Ежемесячное ведение подобной ведомости позволяет отслеживать состояние дебиторской задолженности на предприятии.

Аналогично ведется учет и анализируется состояние задолженности предприятия по полученным ссудам банка, займам прочим кредиторам.

Третьим этапом методики анализа О. В. Ефимовой является оценка структуры источников средств на основе следующих финансовых коэффициентов:

1. Коэффициент независимости. Он показывает долю средств, вложенных собственниками предприятия, в общей стоимости имущества. Нормальное значение этого показателя – 0,5. Этот показатель важен как для инвесторов, так и для кредиторов предприятия.

2. Коэффициент финансовой устойчивости (стабильности). Показывает удельный вес источников финансирования, которые предприятие может использовать длительное время (источники собственных средств и долгосрочные заемные средства), в общей сумме имущества.

3. Коэффициент финансирования, который показывает, какая часть деятельности предприятия финансируется за счет собственных средств и какая – за счет заемных. Ситуации, при которой величина данного коэффициента меньше 1, свидетельствует об опасности неплатежеспособности и затрудняет возможность получения кредита.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Поэтому четвертым этапом анализа в рассматриваемой методике является расчет коэффициентов оборачиваемости: текущих активов, дебиторской задолженности, товарно-материальных запасов по каждому виду (производственные запасы, топливо, готовая продукция и т. д. ) Вместе с этим, определяются такие показатели как продолжительность одного оборота текущих активов, средний срок погашения дебиторской задолженности, срок хранения товарно-материальных запасов, а также удельный вес дебиторской задолженности в общей сумме текущих активов и доля сомнительной дебиторской задолженности в суммарной дебиторской задолженности предприятия.

Для расчета и анализа всех названных показателей должны быть использованы данные бухгалтерской отчетности, внутрипроизводственного учета.

О. В. Ефимова показывает, что одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрывает основные подходы к проведению такого анализа.

Финансовое положение предприятия во многом зависит от его способности приносить необходимую прибыль. Для характеристики и анализа прибыльности автор рассматриваемой методики предлагает использовать систему показателей рентабельности, которая включает:

1. Рентабельность активов (имущества). Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. В аналитических целях рекомендуется также определять рентабельность текущих активов.

2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей рентабельности ежегодно публикуется торговой палатой, промышленными ассоциациями или правительством. Сопоставление своих показателей со сложившимися позволяет сделать вывод о состоянии финансового положения предприятия.

3. Рентабельность собственного капитала. Показывает прибыль, приходящуюся на 1 рубль источников собственных средств. (Этот показатель особенно важен для инвесторов капитала акционеров).

4. Рентабельность реализованной продукции. Характеризует прибыль, получаемую с 1 рубля реализованной продукции. Тенденция снижения этого показателя свидетельствует, чаще всего, о снижении спроса на продукцию предприятия.

О. В. Ефимова отмечает, что анализ коэффициентов рентабельности имеет практическую значимость лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий той же отрасли.

Такова сущность методики анализа финансового состояния, предложенная О. В. Ефимовой. На сегодняшний день, она отвечает требованиям переходного периода к рыночным отношениям, так как:

· дает нужную информацию об эффективности работы предприятия для внутренних и внешних пользователей,

· позволяет определить главные причины сложившегося финансового состояния,

· определить уровень ликвидности (платежеспособности) предприятия в целом и его оборотных средств,

· дает анализ качественного состава имущества хозяйствующего субъекта,

· предусматривает ведение учета и анализа состояния дебиторской и кредиторской задолженности.

Все это позволяет экономисту-аналитику на предприятии выявить важные резервы повышения эффективности производства, а внешним пользователям – объективно оценить сложившуюся финансовую ситуацию потенциального партнера.

Такой глубокий финансовый анализ может быть проведен на основе богатой информационной базы. О. В. Ефимова существенно раздвинула ее границы, широко привлекая, кроме бухгалтерской отчетности, данные внутрипроизводственного учета. По-видимому, это только первый шаг по пути постепенного перевода всей информационной основы финансового и экономического анализа в Целом от форм статистической и бухгалтерской отчетности к данным бухгалтерских счетов и других форм внутрипроизводственного учета. Статистическая и бухгалтерская отчетность в силу существенного сокращения, будет давать дополнительный материал для проведения анализа.

Для внешних пользователей единственным источником информации, как принято в мировой практике, остается бухгалтерский баланс.

Наряду с неоспоримыми достоинствами методика О. В. Ефимовой имеет ряд недостатков. Наиболее существенным из них является слабая приспособленность к инфляционным процессам, особенно в тех разделах, где анализируются в динамике абсолютные показатели.

В последующих разделах данной работы на основе методики О. В. Ефимовой проведен ряд исследований предприятия и сделан ряд выводов и рекомендаций по анализу финансового состояния субъекта исследования.

Анализ методов оценки уровня платежеспособности предприятий, применяемых в Европе и США и сравнение этих методик с отечественными, показывает, что основные методические положения обоих подходов в основном совпадают. Различия и особенности проявляются в следующем. Во-первых, в России в ходе анализа баланса основной акцент делается на расчет коэффициентов платежеспособности. Явно недостаточное внимание уделяется анализу структуры и особенно динамики имущества предприятий и его реальной стоимости. Это вызвано тем, что до настоящего времени современным банковским законодательством предусматривается возможность предоставления кредита без его обеспечения имуществом. Однако в последнее время получает развитие система залоговых банков, и коммерческие банки в условиях жесткой конкуренции, наконец-то, начинают понимать, что им более выгодно и надежно выдавать кредиты под залог имущества. Кроме того, в России уже имеется очень широкая сеть специализированных чековых инвестиционных фондов, создаются и другие финансовые институты, работающие с чеками, акциями и другими ценными бумагами. В этих условиях речь идет о реальной ценности ценных бумаг, то есть об их реальной обеспеченности имуществом. Поэтому анализ имущества организации, совершенствование методики его проведения, объективная оценка имущества выходят на первый план.

Во-вторых за рубежом большое Значение уделяется учету воздействия информации на финансовое положение организации. В нашей стране этот вопрос недостаточно разработан в теоретическом и практическом планах.

В-третьих для России огромное значение имеет компьютеризация расчетов по анализу , финансового состояния, в отличие от стран Европы и США, в которых этот процесс достиг высокого уровня. Для российской науки и практики автоматизация экономического анализа является одним из самостоятельных актуальных направлений развития. У нас это может являться одним из основных, самостоятельных и важных направлений.

2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

2. 1. Взаимосвязь бухгалтерского учета, аудита и анализа финансового состояния

Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния;

· детализированный анализ финансового состояния.

2. 1. 1. Экспресс-анализ финансового состояния. Бухгалтерская отчетность –информационная база для проведения финансового анализа

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В.Ковалев[6], предлогает расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа:

подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Первая задача решается путем ознакомления с аудиторским заключением. Существуют два основных типа аудиторских заключений: стандартное (unqualified opinion) и нестандартное (qualified opinion). Первое представляет собой подготовленный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора (аудиторской фирмы) о достоверности представленной в отчете информации и ее соответствии действующим нормативным документам. Нестандартное аудиторское заключение обычно более объемно и, как правило, содержит некоторую дополнительную информацию, которая может быть полезной пользователям отчетности и рассматривается аудитором как целесообразная к опубликованию исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское заключение может содержать либо безоговорочно положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Причинами нестандартного аудиторского заключения могут быть: использование мнения другой аудиторской фирмы (например, в случае аудирования отчетности разных самостоятельных подразделений одной корпорации разными аудиторскими компаниями); изменение аудируемой фирмой учетной политики; некоторые неопределенности финансового или организационного характера (например, участие компаний в незавершенном судебном процессе с непредсказуемым исходом) и др. В случае нестандартного аудиторского заключения целесообразность заключения контракта с данным потенциальным контрагентом должна определяться финансовым менеджером или другим лицом, участвующим в переговорах, после более тщательного анализа представленного отчета и другой информации формального и неформального характера.

Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Эту работу часто приходится делать, работая с отчетностью небольших предприятий, где нет достаточной культуры и традиций подготовки годового отчета.

Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм; проверяются валюта баланса и все промежуточные итоги; проверяются взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т. п.

Бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной Деятельности за отчетный период. Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении – и взаимной корреспонденции отчетных форм, их разделов и статей. . Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровку других показателей при необходимости можно найти в аналитическом учете.

Логические связи дополняются информационными, выражающимися в прямых и косвенных контрольных соотношениях между отдельными показателями отчетных форм. Прямое контрольное соотношение означает, что один и тот же показатель приведен одновременно в нескольких отчетных формах. Так, фонды потребления на начало (конец) года приводятся в формах № 1 и 5. Косвенное контрольное соотношение означает, что несколько показателей одной или ряда отчетных форм связаны между собой несложными арифметическими расчетами. Например; показатель <Использование прибыли>, приводимый в балансе, общей суммой, в форме № 2 расшифровывается по направлениям использования.

Знание этих контрольных соотношений, важное не только с позиции анализа, но и контроля, помогает лучше разобраться в структуре отчетности, проверить правильность ее составления путем визуальной проверки отдельных показателей и арифметических соотношений между ними.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо обращать внимание на алгоритмы расчета основных показателей. , Поскольку расчет некоторых аналитических показателей (например, рентабельность, доход на акцию, доля собственных оборотных средств и т. п. ) может сопровождаться осознанным или неосознанным разночтением, многие западные фирмы приводят в соответствующем разделе годового отчета алгоритмы для некоторых указателей. Такую практику целесообразно использовать и в России.

Анализируя тенденции основных показателей, необходимо принимать во внимание влияние некоторых искажающих факторов, в частности инфляции. Кроме того, не стоит забывать, что и сам баланс, являясь основной отчетной и аналитической формой, не свободен от некоторых ограничений. Ниже указаны наиболее существенные из них.

Похожие работы

... в воздухе пыли и вредных веществ; 10 – шум и вибрация; 11 – повышенная температура оборудования, материалов. При учете опасных и вредных производственных факторов на предприятии ОАО «Сатурн – Газовые турбины» оценивается степень их риска с учетом вероятности их возникновения и тяжести последствий. В зависимости от вероятности появления и действия опасные и вредные производственные факторы ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... ресурсов. Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов. Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Оборотные активы - ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев