Для варианта 2 формула в стр. 7 принимает вид [(6.2)·(5.2)-(6.1)·(5.1)]/(5); для варианта 3 - [(6.1)·(5.1)-(6.2)·(5.2)]/(5)

Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле

ОР всегда больше Рпост, а значит изменение объема реализации всегда в большей мере влияет на прибыль, чем изменение постоянных затрат

Навигация

Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле

Состояние и пути совершенствования финансового менеджмента организации

123009

знаков

45

таблиц

18

изображений

4. Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле

![]() (3.4.2)

(3.4.2)

где Rj – оценка для j–го предприятия;

x1j, x2j,…, xnj – стандартизованные показатели j–го анализируемого предприятия.

5. Предприятия упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки.

Наивысший рейтинг имеет предприятие с минимальным значением сравнительной оценки, полученной по формуле (3.4.2). Для применения данного алгоритма на практике никаких ограничений на количество сравниваемых показателей и предприятий не накладывается.

Особенностью предлагаемой системы является то, что все показатели имеют одинаковую направленность. Это означает, что чем выше уровень показателя или чем выше его темп роста, тем лучше финансовое состояние оцениваемого предприятия. Поэтому при расширении предлагаемой системы за счет включения в нее новых показателей необходимо не нарушать это требование.

Следует отметить достоинства рейтинговой оценки финансового состояния и деловой активности предприятия:

1. Методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовое состояние предприятия.

2. Рейтинговая оценка финансового состояния предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансового состояния, применяемые на практике в рыночной экономике.

3. Для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия.

Данные для оценки представлены в табл. 3.4.1.

Для каждого года определяется значение рейтинговой оценки:

R1997=√83,880=9,159;

R1998=√37,308=6,108;

R1999=√2,227=1,492.

Предприятие ЗАО "Хольстер" имеет минимальное значение R в 1999 г., рейтинг будет самым высоким. Следующие показатели были выбраны в качестве эталонных:

коэффициенты оборачиваемости и рентабельности собственного капитала;

коэффициенты текущей и быстрой ликвидности;

соотношение собственных и заемных средств.

Руководству предприятия необходимо обратить внимание на деловую активность. Следует увеличить оборачиваемость запасов (вести работу по уменьшению запасов), готовой продукции. Также следует уменьшить сроки погашения дебиторской и кредиторской задолженностей – по меньшей мере довести их до уровня 1998 г. Главная причина создавшейся ситуации – недостаток собственных оборотных средств. Об этом говорят отрицательные значения доли собственных оборотных средств в общей сумме оборотных средств, в покрытии запасов.

| Таблица 3.4.1. Сравнительная рейтинговая оценка | |||||||||||||

| Показатели | 1997 год | 1998 год | 1999 год | Эталон | |||||||||

| aij | xij | 1-xij | (1-xij)2 | aij | xij | 1-xij | (1-xij)2 | aij | xij | 1-xij | (1-xij)2 | aij max | |

| Рентабельность продукции, % | 6,78 | 1,000 | 0,000 | 0,000 | 3,59 | 0,529 | 0,471 | 0,221 | 3,89 | 0,574 | 0,426 | 0,182 | 6,780 |

| Рент-сть основной деятельности, % | 7,27 | 1,000 | 0,000 | 0,000 | 3,72 | 0,512 | 0,488 | 0,238 | 4,05 | 0,557 | 0,443 | 0,196 | 7,270 |

| Рент-сть совокупного капитала, % | 7,28 | 1,000 | 0,000 | 0,000 | 5,42 | 0,745 | 0,255 | 0,065 | 5,95 | 0,817 | 0,183 | 0,033 | 7,280 |

| Рент-сть собственного капитала, % | 10,24 | 0,923 | 0,077 | 0,006 | 8,59 | 0,774 | 0,226 | 0,051 | 11,10 | 1,000 | 0,000 | 0,000 | 11,100 |

| Фондоотдача | 4,082 | 0,810 | 0,190 | 0,036 | 4,490 | 0,891 | 0,109 | 0,012 | 5,040 | 1,000 | 0,000 | 0,000 | 5,040 |

| Оборачиваемость средств в расчетах (в оборотах) | 364,87 | 1,000 | 0,000 | 0,000 | 35,080 | 0,096 | 0,904 | 0,817 | 15,200 | 0,042 | 0,958 | 0,918 | 364,870 |

| Обор-сть запасов (в оборотах) | 51,72 | 1,000 | 0,000 | 0,000 | 39,110 | 0,756 | 0,244 | 0,059 | 22,73 | 0,439 | 0,561 | 0,314 | 51,720 |

| Обор-сть собственного капитала | 3,530 | 0,889 | 0,111 | 0,012 | 3,390 | 0,854 | 0,146 | 0,021 | 3,970 | 1,000 | 0,000 | 0,000 | 3,970 |

| Обор-сть совокупного капитала | 2,510 | 1,000 | 0,000 | 0,000 | 2,140 | 0,853 | 0,147 | 0,022 | 2,130 | 0,849 | 0,151 | 0,023 | 2,510 |

| Коэффициент текущей ликвидности | 0,691 | 0,724 | 0,276 | 0,076 | 0,809 | 0,848 | 0,152 | 0,023 | 0,953 | 1,000 | 0,000 | 0,000 | 0,953 |

| Коэффициент быстрой ликвидности | 0,369 | 0,516 | 0,484 | 0,235 | 0,620 | 0,866 | 0,134 | 0,018 | 0,716 | 1,000 | 0,000 | 0,000 | 0,716 |

| К. абсолютной ликвидности | 0,313 | 0,845 | 0,155 | 0,024 | 0,371 | 1,000 | 0,000 | 0,000 | 0,288 | 0,778 | 0,222 | 0,049 | 0,371 |

| Доля оборотных средств в активах | 0,086 | 0,276 | 0,724 | 0,524 | 0,198 | 0,635 | 0,365 | 0,133 | 0,312 | 1,000 | 0,000 | 0,000 | 0,312 |

| Доля собственных оборотных средств в общей сумме | -0,448 | 9,128 | -8,128 | 66,069 | -0,237 | 4,819 | -3,819 | 14,583 | -0,049 | 1,000 | 0,000 | 0,000 | -0,049 |

| Доля запасов в оборотных активах | 0,467 | 1,000 | 0,000 | 0,000 | 0,234 | 0,500 | 0,500 | 0,250 | 0,249 | 0,533 | 0,467 | 0,218 | 0,467 |

| Доля собственных оборотных средств в покрытии запасов | -0,960 | 4,865 | -3,865 | 14,936 | -1,013 | 5,136 | -4,136 | 17,105 | -0,197 | 1,000 | 0,000 | 0,000 | -0,197 |

| Коэффициент покрытия запасов | 0,089 | 0,069 | 0,931 | 0,868 | 0,101 | 0,078 | 0,922 | 0,850 | 1,295 | 1,000 | 0,000 | 0,000 | 1,295 |

| К. концентрации собств. капитала | 0,711 | 1,000 | 0,000 | 0,000 | 0,631 | 0,888 | 0,112 | 0,013 | 0,536 | 0,754 | 0,246 | 0,060 | 0,711 |

| К. маневренности собств. капитала | -0,054 | 1,902 | -0,902 | 0,814 | -0,074 | 2,598 | -1,598 | 2,553 | -0,029 | 1,000 | 0,000 | 0,000 | -0,029 |

| К. структуры заемного капитала | 0,568 | 1,000 | 0,000 | 0,000 | 0,336 | 0,592 | 0,408 | 0,167 | 0,294 | 0,518 | 0,482 | 0,233 | 0,568 |

| К. соотноошения заемных и собственных средств | 0,407 | 0,471 | 0,529 | 0,280 | 0,585 | 0,676 | 0,324 | 0,105 | 0,865 | 1,000 | 0,000 | 0,000 | 0,865 |

| R19972= | 83,880 | R19982= | 37,308 | R19992= | 2,227 | ||||||||

| R1997= | 9,159 | R1998= | 6,108 | R1999= | 1,492 | ||||||||

ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента

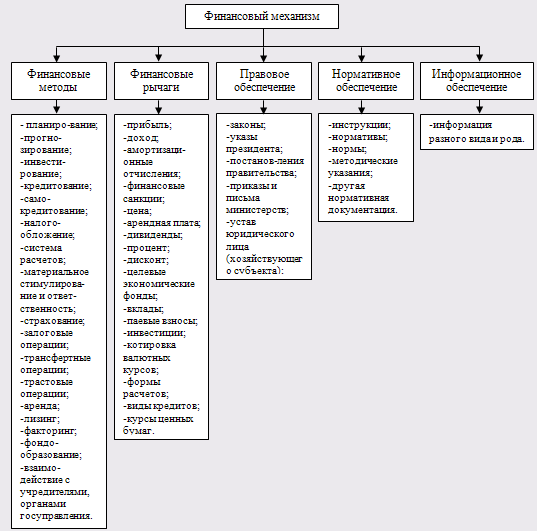

Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, особенно предприятия и акционерного общества, ведущие производственно-коммерческую деятельность. Изменение технологии производства, выход на новые рынки, расширение или свертывание объемов выпуска продукции основываются на глубоких финансовых расчетах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов. Тенденции развития локальной и глобальной общерыночной ситуации (малопредсказуемые изменения спроса, ужесточение ценовой конкуренции на традиционных рынках, диверсификация и завоевания новых рыночных ниш, возрастание рисков при проведении операций) будут лежать в основе возрастающей роли специфических финансовых вопросов управления (рис. 4.1.1).

|

| Правовое и нормативное обеспечение системы управления финансами компании |

| ||||||||

| ||||||||||

|

|

| |||||||||

| Организационная структура управления финансами | Персонал финансового подразделения | Финансовые инструменты | Финансовые методы | Информация финансового характера | Технические средства управления финансами |

| ||||

|

|

| |||||||||

| Объект управления | ||||||||||

|

| Источники финансовых ресурсов | Финансовые ресурсы | Финансовые отношения | |||||||

|

| денежный поток | денежный поток |

| |||||||

|

| Производство | Бюджет Собственники Контрагенты |

| |||||||

| информационный поток |

| |||||||||

|

| Рынок |

| ||||||||

|

| денежный поток |

| ||||||||

|

| информационный поток |

| ||||||||

Рис. 4.1.1. Структура механизма финансового менеджмента

Анализ состояния финансового менеджмента на ЗАО "Хольстер" указал на слабые и сильные моменты в деятельности организации. Как и любой процесс, финансовый менеджмент поддается оптимизации.

Для ЗАО "Хольстер" был проведен углубленный и экспресс- операционный анализ – в существующих условиях это достаточно дорогой процесс, так как данная методика относительно нова и мало специалистов, обладающих ею. Этот процесс достаточно трудоемкий. Для ЗАО имеет смысл осуществить инвестиции в обучение персонала финансового подразделения, тем самым сократить издержки на предстоящие оценки данного направления.

Обученный персонал должен сам определить, какую методику выбрать для проведения оценки, какие для этого понадобятся ресурсы.

При рассмотрении вариантов привлечения заемных средств необходимо обратить внимание на инвестиционный рынок – нужны специалисты по части финансовых инструментов. При расширении объемов продаж необходимо провести экономический анализ рынка.

Поле деятельности для квалифицированного финансового менеджера в организации обширно. По сути, в руках финансового менеджера сосредотачивается судьба компании. На него ложится ответственность за принятие финансовых решений.

Рекомендуется проводить выбор оптимального сценария: высокая норма распределения прибыли на акции или прирост оборота, активов. Здесь нужно осторожно "лавировать" между желаниями акционеров и развитием производства.

Следует также более требовательно относиться к затратам предприятия: определенное значение имеет разделение затрат на переменные и постоянные. Это может благоприятно отразиться на уменьшении себестоимости за счет оптимизации каких-либо пунктов затрат.

Важно вовремя реагировать на изменяющуюся ситуацию. Финансовый менеджер должен быть "в курсе" всех новых методик, чтобы обеспечить эффективную деятельность предприятия.

4.2. Рекомендации по совершенствованию управления предпринимательскими рисками 4.2.1. Технология углубленного анализаНа величину порога рентабельности влияют три основных фактора: цена реализации, переменные затраты на единицу продукции и совокупная величина постоянных затрат. Уровень постоянных затрат свидетельствует о степени предпринимательского риска (а также и финансового – в той мере, в какой в постоянных затратах присутствуют проценты за кредит). Чем выше постоянные затраты, тем выше порог рентабельности, и тем значительнее предпринимательский риск.

Под углубленным операционным анализом понимают такой операционных анализ, в котором часть совокупных постоянных затрат относят непосредственно на данный товар (изделие, услугу).

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычисление промежуточной маржи – результата от реализации после возмещения прямых переменных и прямых постоянных затрат.

Углубленный операционный анализ направлен на решение главнейших вопросов ценовой и ассортиментной политики: какие товары выгодно, а какие – невыгодно включать в ассортимент, и какие назначать цены.

Промежуточная маржа занимает срединное положение между валовой маржой и прибылью. Желательно, чтобы промежуточная маржа покрывала как можно большую часть постоянных затрат предприятия, внося свой вклад в формирование прибыли. Расчет промежуточной маржи имеет неоспоримые преимущества перед оперированием валовой маржой: анализ получается более тонким и реалистичным, повышается обоснованность выбора наиболее выгодных изделий, появляется возможность решения проблемы использования цеховых производственных мощностей.

В углубленном анализе выделяют порог безубыточности и порог рентабельности.

![]() Порог безубыточности данного товара – это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю.

Порог безубыточности данного товара – это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю.

(4.2.1)

![]() (4.2.2)

(4.2.2)

Порог рентабельности – это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат. При этом прибыль от данного товара равна нулю.

![]() (4.2.3)

(4.2.3)

![]() (4.2.4)

(4.2.4)

Расчет безубыточности и порога рентабельности служит необходимым инструментом в оценке жизненного цикла товара. На протяжении своего жизненного цикла товар проходит два порога безубыточности и два порога рентабельности (рис. 4.2.1).

|

|

|

Товар надо изымать из ассортимента, как только промежуточная маржа становится отрицательной, т.е. как только этот товар становится неспособным покрывать своей выручкой прямые переменные и прямые постоянные затраты.

Определим порог безубыточности и порог рентабельности для ЗАО "Хольстер" за 1997-1999гг. (табл. 4.2.1).

Таблица 4.2.1. Углубленный операционный анализ

| Элементы операционного анализа | 1997 г. | 1998 г. | 1999 г. |

| 1. Выручка от реализации, р. | 19064600 | 23868860 | 28173790 |

| 2. Переменные затраты, р. | 11985723 | 15255774 | 17720683 |

| 3. Валовая маржа, р. | 7078877 | 8613086 | 10453107 |

| 4. Доля валовой маржи в выручке (3): (1) | 0,37131 | 0,36085 | 0,371022 |

| 5. Прямые постоянные затраты | 581853 | 857859 | 1100562 |

| 6. Сумма переменных и прямых постоянных затрат (2) + (5) | 12567576 | 16113633 | 18821245 |

| 7. Промежуточная маржа (3)-(5) | 6497024 | 7755227 | 9352545 |

| 8. Доля промежуточной маржи в выручке (7): (1) | 0,34079 | 0,32491 | 0,331959 |

| 9. Прямые и косвенные постоянные затраты | 1939510 | 2859530 | 3668540 |

| 10. Порог безубыточности, р. (формула 4.2.2) | 1567027 | 2377326 | 2966295 |

| 11. Порог рентабельности, р. (формула 4.2.4) | 5223425 | 7924421 | 9887651 |

Как видно из таблицы 4.2.1, выручка меньше 1567027 для 1997г., 2377326 для 1998г. и 2966295 р. для 1999г. вызвала бы убытки для ЗАО "Хольстер". В действительности выручка обеспечила безубыточность и преодолела порог рентабельности, что позволило организации получить прибыль.

Проведем углубленный анализ по ЗАО "Хольстер" по данным 1999г., чтобы выявить наиболее выгодный товар (табл.4.2.2).

Таблица 4.2.2. Углубленный операционный анализ за 1999г.

| Элементы операционного анализа | Ремни | Чехлы | Папки |

| 1. Выручка от реализации, р. | 6245818 | 7841130 | 14086900 |

| 2. Переменные затраты, р. | 3928667 | 4931916 | 8860100 |

| 3. Валовая маржа, р. | 2317151 | 2909214 | 5226800 |

| 4. Доля валовой маржи в выручке (3): (1) | 0,371 | 0,371 | 0,371 |

| 5. Прямые постоянные затраты | 242124 | 308157 | 550281 |

| 6. Сумма переменных и прямых постоянных затрат (2) + (5) | 4170791 | 5240073 | 9410381 |

| 7. Промежуточная маржа (3)-(5) | 2075027 | 2601057 | 4676519 |

| 8. Доля промежуточной маржи в выручке (7): (1) | 0,3322 | 0,3317 | 0,332 |

| 9. Прямые и косвенные постоянные затраты | 807079 | 1027191 | 1834270 |

| 10. Порог безубыточности, шт. (формула 4.2.1) | 3215 | 700 | 1053 |

| 11. Порог безубыточности, р. (формула 4.2.2) | 625625 | 830612 | 1483237 |

| 12. Порог рентабельности, шт. (формула 4.2.3) | 10714 | 2331 | 3510 |

| 13. Порог рентабельности, р. (формула 4.2.4) | 2175415 | 2768709 | 4944124 |

| 14. Объем реализации, шт. | 30760 | 6600 | 10000 |

По результатам расчетов трудно определить, какой товар является наиболее выгодным для производства. Доля валовой маржи для всех трех изделий одинакова и равна 0,371. Даже дальнейшее исследование с использованием разделения постоянных затрат на прямые и косвенные не дает основания для отказа от какого-либо товара в пользу другого, потому что значения доли промежуточной маржи для всех изделий приблизительно равны. Выбранная организацией стратегия производства трех изделий обеспечивает достаточный уровень рентабельности.

4.2.2. Технология операционного экспресс-анализаКлючевым новшеством является введение понятия силы операционного рычага по анализируемому фактору. Это нововведение позволило авторам Е.С.Стояновой и М.Г.Штерну разработать методику экспресс-анализа, которая упрощает алгоритм проведения операционного анализа и позволяет широко использовать его в практических целях

Методика основывается на следующих зависимостях.

![]()

1. Сила операционного рычага зависит от соотношения постоянных затрат и прибыли, т.е. от структуры валовой маржи. Вводится новый коэффициент структуры валовой маржи:

![]()

2. Существует аналитическая зависимость силы операционного рычага (ОР) от коэффициента структуры валовой маржи α:

Чем больше коэффициент α, тем сила операционного рычага больше или чем больше доля постоянных затрат в валовой марже, тем сила операционного рычага больше.

![]() 3. Существует аналитическая зависимость запаса финансовой прочности предприятия в относительных единицах (ЗФПо) от коэффициента структуры валовой маржи:

3. Существует аналитическая зависимость запаса финансовой прочности предприятия в относительных единицах (ЗФПо) от коэффициента структуры валовой маржи:

Запас финансовой прочности имеет обратную зависимость от коэффициента структуры валовой маржи или чем больше доля постоянных затрат в валовой марже, тем меньше запас финансовой прочности или чем меньше доля постоянных затрат в валовой марже, тем больше запас финансовой прочности.

![]()

4. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности:

5. На основе приведенных выше зависимостей и выводятся новые, не встречавшиеся в традиционном операционном анализе уравнения:

5.1. Запас финансовой прочности в относительных единицах

![]() Запас финансовой прочности – есть величина, обратная силе операционного рычага. Порог рентабельности (ПР) можно выразить через силу операционного рычага:

Запас финансовой прочности – есть величина, обратная силе операционного рычага. Порог рентабельности (ПР) можно выразить через силу операционного рычага:

![]() и через коэффициент структуры валовой маржи: ПР=α.

и через коэффициент структуры валовой маржи: ПР=α.

5.2. Запас финансовой прочности в процентах:

5.3. Запас финансовой прочности в абсолютных единицах

Порог рентабельности

Исходя из этого, можно сделать выводы:

1) если выручка предприятия меньше порога рентабельности, то α>1;

2) если выручка предприятия равна порогу рентабельности, то α=1;

3) если выручка больше порога рентабельности, то α<1.

6. С целью проведения анализа безубыточности по всем факторам введено понятие критического значения анализируемого фактора и понятие "запас финансовой прочности" по анализируемому фактору.

6.1. Общий вид уравнения для вычисления критических значений анализируемых факторов имеет вид:

|

где

Фактор – это абсолютное значение величины анализируемого фактора;

Рфактора – сила операционного рычага по анализируемому фактору. Знак "+" используется в формуле для определения критического значения такого анализируемого фактора, при увеличении которого прибыль снижается и наоборот.

Знак учитывается для двух факторов – переменных и постоянных затрат.

6.2. Вычисление запаса финансовой прочности в процентах по анализируемым факторам (ЗФП%):

6.3. Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в относительных единицах

6.4. Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в абсолютных единицах

7. С целью анализа чувствительности прибыли к изменениям одного из факторов введено понятие силы операционного рычага по анализируемому фактору. Операционный рычаг позволяет провести анализ чувствительности прибыли к изменению выручки или, более точно, к изменению объема реализации на конкретную величину (процентов). Анализ чувствительности предельно прост и осуществляется по формуле:

ΔПр%=ОР·ΔРеализ%,

где ΔПр% - процентное изменение прибыли;

ΔРеализ% - процентное изменение объема реализации.

В процессе анализа был поставлен вопрос о необходимости определения рычагов, подобных операционному, с помощью которых можно было бы производить анализ чувствительности прибыли к изменениям других факторов: цены, переменных и постоянных затрат. В результате были предложены следующие рычаги:

![]() (4.2.5)

(4.2.5)

![]() (4.2.6)

(4.2.6)

![]() (4.2.7)

(4.2.7)

8. Анализ чувствительности прибыли можно проводить, используя универсальную формулу: ΔПр%=±(Рфактора)·ΔФактора%, (4.2.8)

где ΔФактора% - процентное изменение анализируемого фактора.

9. Для определения компенсирующего изменения объема реализации при изменении одного из факторов предлагается использовать следующие формулы:

а) при изменении цены или переменных затрат

б) при изменении постоянных затрат

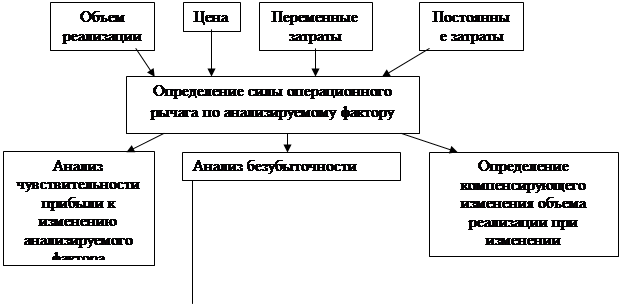

Технология и этапы операционного экспресс-анализа (рис. 4.2.2) следующая:

1. Определить силы рычагов по каждому из анализируемых факторов.

2. Провести анализа чувствительности прибыли к анализируемым факторам.

3. Провести анализ безубыточности.

4. Определить компенсирующий объем реализации при прогнозируемом изменении одного из факторов.

![]()

| |

|

Рис. 4.2.2. Технология операционного экспресс-анализа

Проведем операционный экспресс-анализ для ЗАО "Хольстер". За рассматриваемый период организация имеет следующие финансовые показатели (табл. 4.2.3).

Таблица 4.2.3. Финансовые показатели ЗАО "Хольстер" за 1997-1999гг.

| Показатели | 1997 | 1998 | 1999 |

| 1. Выручка от реализации, р. | 19064600 | 23868860 | 28173790 |

| 2. Переменные затраты, р. | 15833100 | 20152850 | 23408860 |

| 3. Валовая маржа, р. (1) - (2) | 3231500 | 3716010 | 4764930 |

| 4. Постоянные затраты, р. | 1939510 | 2859530 | 3668540 |

| 5. Прибыль, р. (3) – (4) | 1291990 | 856480 | 1096390 |

1) Определим силы операционных рычагов по каждому фактору (табл. 4.2.4) Таблица 4.2.4. Операционный анализ деятельности

| Показатели | Формула для расчета | 1997 | 1998 | 1999 |

| Сила операционного рычага по объему реализации | Валовая маржа Прибыль | 2,50 | 4,34 | 4,35 |

| Сила операционного рычага по цене | формула (4.2.5) | 14,76 | 27,87 | 25,70 |

| Сила операционного рычага по переменным затратам | формула (4.2.6) | 12,25 | 23,53 | 21,35 |

| Сила операционного рычага по постоянным затратам | формула (4.2.7) | 1,50 | 3,34 | 3,35 |

2) Анализ чувствительности прибыли к изменению одного из факторов по 1999г. (табл. 4.2.5). Он проводится по формуле (4.2.8).

| Таблица 4.2.5 Анализ чувствительности прибыли при изменении анализируемых факторов | Процентное изменение прибыли при изменении анализируемых факторов | +15 | +65,25 | +385,5 | -320,25 | -50,25 |

| +10 | +43,5 | +257 | -213,5 | -33,5 | ||

| +8 | +34,8 | +205,6 | -170,8 | -26,8 | ||

| +5 | +21,75 | +128,5 | -106,75 | -16,75 | ||

| +3 | +13,05 | +77,1 | -64,05 | -10,05 | ||

| -3 | -13,05 | -77,1 | +64,05 | +10,05 | ||

| -5 | -21,75 | -128,5 | +106,75 | +16,75 | ||

| -8 | -34,8 | -205,6 | +170,8 | +26,8 | ||

| -10 | -43,5 | -257 | +213,5 | +33,5 | ||

| -15 | -65,25 | -385,5 | +320,25 | +50,25 | ||

| Сила операционного рычага по факторам | 4,35 | 25,70 | 21,35 | 3,35 | ||

| Анализируемые факторы | Объем реализации | Цена | Переменные затраты | Постоянные затраты | ||

3) Анализ полученных результатов

Путем сравнения полученных значений можно проранжировать каждый фактор по степени влияния на прибыль при его изменении. Необходимо учесть и общие закономерности, которые соблюдаются при любых полученных результатах.

Наибольшее влияние на прибыль оказывает такой фактор, как цена, имеющая силу операционного рычага 25,7, а также переменные издержки с силой операционного рычага 21,35 (см. рис. 4.2.4).

![]()

На основе определения силы операционного рычага по объему реализации и формул (4.2.5), (4.2.6), (4.2.7) можно записать:

Рцена=Рпер+ОР,

ОР=1+Рпост.

Следовательно:

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... внимательности к работе ведь от качества работы каждого отдела зависит качество работы всего Пенсионного Фонда. Глава 3. Анализ состояния и пути совершенствования кадровой политики Управления ПФР по Колпинскому району 3.1 Кадровая политика – важное направление в деятельности ПФР Пенсионный фонд Российской Федерации - один из наиболее значимых социальных институтов государства, ...

... коммуникации, терпит поражение на современном поле битвы. Глава 2: Пути совершенствования СКД в музее «Анна Ахматова. Серебряный век» 2.1 Предложения по совершенствованию образовательно-развивающей функций музея и работы с молодежью Комплексное исследование музея как института социально-культурной деятельности подтвердило исходную рабочую гипотезу, основанную на том, что сегодня он не ...

0 комментариев