Для варианта 2 формула в стр. 7 принимает вид [(6.2)·(5.2)-(6.1)·(5.1)]/(5); для варианта 3 - [(6.1)·(5.1)-(6.2)·(5.2)]/(5)

Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле

ОР всегда больше Рпост, а значит изменение объема реализации всегда в большей мере влияет на прибыль, чем изменение постоянных затрат

Навигация

Для варианта 2 формула в стр. 7 принимает вид [(6.2)·(5.2)-(6.1)·(5.1)]/(5); для варианта 3 - [(6.1)·(5.1)-(6.2)·(5.2)]/(5)

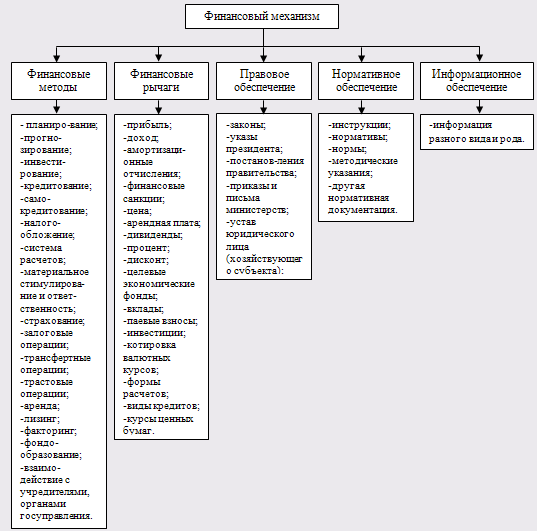

Состояние и пути совершенствования финансового менеджмента организации

123009

знаков

45

таблиц

18

изображений

2. Для варианта 2 формула в стр. 7 принимает вид [(6.2)·(5.2)-(6.1)·(5.1)]/(5); для варианта 3 - [(6.1)·(5.1)-(6.2)·(5.2)]/(5).

В вариантах 2 и 3 взяты особые условия: уменьшение выручки от реализации происходит за счет снижения натурального объема продаж при одновременном повышении цен, частично компенсирующем сокращение натурального объема (вариант 2). Или при резком снижении цен рост объема продаж частично компенсирует этот фактор, и выручка от реализации снижается в меньшей степени, чем цены (вариант 3). Такие ситуации реальны, так как само по себе снижение цен может вызвать рост спроса на продукцию предприятия, и наоборот.

Уровень риска в варианте 3 во много раз выше, чем в варианте 2. Это понятно, так как снижение натурального объема продаж привело к снижению переменных затрат, а следовательно, к относительно меньшему сокращению суммы прибыли от реализации по сравнению с вариантом 3, когда при снижении цен пришлось увеличивать переменные затраты.

Практический вывод из этого расчета: если у предприятия при неблагоприятной рыночной ситуации для его продукции есть возможность выбора, то лучше значительно снизить натуральный объем продаж, несколько повысив при этом цены. Тогда потери прибыли будут меньше, чем при других вариантах регулирования спроса.

Следует обратить внимание на соотношение уровней операционного левереджа в варианте 3. Степень риска оказывается меньше при снижении цен на 25% без изменения натурального объема продаж, чем при снижении цен на 30% и увеличении натурального объема продаж на 5%.

Еще один практический вывод. При ситуации, когда выручка от реализации снижается, нецелесообразно снижение цен компенсировать ростом натурального объема продаж. При такой компенсации предприятие может потерять больше прибыли, чем при снижении цен, обеспечивающем реализацию натурального объема на базисном уровне.

Если рассмотреть вышеприведенные расчеты, то легко заметить, что операционный левердж по методике Е.С. Стояновой есть не что иное, как операционный левередж по изменению объема продаж в методике М.Н. Крейниной. Поэтому действие операционного левереджа при снижении объема продаж оказывается сильнее, так как в расчет принимается еще и изменение цен.

Таким образом, уровень операционного левереджа измеряется и оценивается по-разному в зависимости от того, за счет каких факторов может произойти уменьшение выручки от реализации: только в результате снижения цен, только в результате снижения натурального объема продаж, или, что гораздо реальнее, за счет сочетания обоих этих факторов. Зная это, можно регулировать степень риска, используя каждый фактор в той или иной мере, в зависимости от конкретных условий деятельности предприятия.

3.3. Анализ уровня финансового левереджаОпределим эффект финансового левереджа для ЗАО "Хольстер" за 1997-1999 гг. (табл. 3.3.1, 3.3.2).

Таблица 3.3.1. Расчет эффекта финансового рычага

| Показатели | 1997 | 1998 | 1999 |

| 1. Собственные средства, р. | 5403166 | 7032144 | 7101714 |

| 2. Заемные средства, р. | 2199406 | 4111691 | 6144194 |

| 3. Плечо финансового рычага (стр.2/стр.1) | 0,407 | 0,585 | 0,865 |

| 4. Средняя расчетная ставка процента, % | 16 | 16 | 16 |

| 5. Экономическая рентабельность, % | 19,67 | 9,68 | 10,46 |

| 6. Дифференциал, % | 3,67 | -6,32 | -5,54 |

| 7. Ставка налога на прибыль отн. | 0,35 | 0,35 | 0,30 |

| 8. Эффект финансового рычага, % | 0,97 | -2,4 | -3,35 |

| 9. Чистая рентабельность собственных средств (2/3·ЭР+ЭФР) | 14,08 | 4,05 | 3,62 |

Таблица 3.3.2. Расчет эффекта финансового рычага без учета кредиторской задолженности

| Показатели | 1997 | 1998 | 1999 |

| 1. Собственные средства, р. | 5403166 | 7032144 | 7101714 |

| 2. Заемные средства, р. | 1270000 | 1389843 | 1807185 |

| 3. Плечо финансового рычага (стр.2/стр.1) | 0,235 | 0,198 | 0,254 |

| 4. Средняя расчетная ставка процента, % | 16 | 16 | 16 |

| 5. Экономическая рентабельность, % | 19,67 | 9,68 | 10,46 |

| 6. Дифференциал, % | 3,67 | -6,32 | -5,54 |

| 7. Ставка налога на прибыль отн. | 0,35 | 0,35 | 0,30 |

| 8. Эффект финансового рычага, % | 0,56 | -0,81 | -0,99 |

| 9. Чистая рентабельность собственных средств (2/3·ЭР+ЭФР) | 13,67 | 5,64 | 5,98 |

На предприятии с каждым годом уменьшается эффект финансового рычага – с 0,97% в 1997 г. до отрицательных величин в 1998 и 1999 гг. Привлечение кредиторской задолженности увеличивает ЭФР и соответственно рентабельность собственных средств в 1997 г., в оставшемся периоде нельзя судить о влиянии этого фактора, так как величина ЭФР отрицательна. Это обусловлено слишком маленькой экономической рентабельностью активов.

Структура капитала оказывает влияние на результат финансово-хозяйственной деятельности предприятия. Для характеристики степени финансового риска инвестирования финансовых ресурсов в данное предприятие применяют следующие аналитические показатели:

· Соотношение между собственными и заемными средствами.

· Показатель покрытия расходов по обслуживанию заемного и долгосрочного капитала (НРЭИ/проценты за кредиты в денежном выражении).

Основными критериями формирования рациональной структуры средств предприятия являются:

1. Сравнительный анализ чистой рентабельности собственных средств и чистой прибыли в расчете на акцию для различных вариантов структуры пассивов предприятия.

2. Расчет порогового (критического) значения НРЭИ.

Рассмотрим вариантные расчеты чистой рентабельности собственных средств и чистой прибыли на акцию для ЗАО "Хольстер" по состоянию на 1999г.

ЗАО имеет 103273 выпущенных и оплаченных акции на общую сумму 1032730 р. Фирма рассматривает альтернативные возможности:

1) провести дополнительную эмиссию акций того же номинала (10 р.) еще на 100000 р.

2) привлечь кредитов на эту же сумму под среднюю расчетную ставку процента 16%.

Анализ проводится для двух различных прогностических сценариев НРЭИ (табл. 3.3.3):

¨ оптимистический сценарий допускает достижение величины НРЭИ 2500000р.;

¨ пессимистический ограничивает НРЭИ суммой 1000000 р.

Принять, что всю чистую прибыль выплачивают дивидендами, не оставляя нераспределенной прибыли.

Актив без привлечения дополнительных заемных средств составляет 13245908 р. (вариант с кредиторской задолженностью). Уже имеющиеся кредиты 1807185 р. (заемные средства с кредиторской задолженностью (беспроцентные средства) 6144194 р.). Собственный капитал 7101714 р.

Таблица 3.3.3. Сценарии финансирования

| Показатели | Бездолговое | Долговое | ||

| Пессимист. | Оптимист. | Пессимист. | Оптимист. | |

| 1. НРЭИ, р. | 1000000 | 2500000 | 1000000 | 2500000 |

| 2. Проценты за кредит, р. | 289150 | 289150 | 305150 | 305150 |

| 3. Прибыль, подлежащая налогообложению, р. (1)-(2) | 710850 | 2210850 | 694850 | 2194850 |

| 4. Сумма налога на прибыль, р. (30%) | 213255 | 663255 | 208455 | 658455 |

| 5. Чистая прибыль, р. (3)-(4) | 497595 | 1547595 | 486395 | 1536395 |

| 6. Количество обыкновенных акций, шт. | 113273 | 113273 | 103273 | 103273 |

| 7. Экономическая рентабельность, % | 7,49 | 18,73 | 7,49 | 18,73 |

| 8. СРСП, % | 16 | 16 | 16 | 16 |

| 9. Чистая прибыль на акцию, р. (5)/(6) | 4,71 | 13,66 | 4,39 | 14,88 |

| 10. Эффект финансового рычага, % (1-Нотн)·(10.1)·(10.2) | -5,06 | 1,62 | -5,24 | 1,68 |

| 10.1. плечо (ЗС/СС) | 0,85 | 0,85 | 0,88 | 0,88 |

| 10.2. дифференциал (ЭР-СРСП) | -8,51 | 2,73 | -8,51 | 2,73 |

| 11. Чистая рентабельность СС, % (1-Нотн)·(7)+(10) | 0,18 | 14,73 | 0,003 | 14,79 |

Наиболее предпочтительным является достижение оптимистического уровня НРЭИ, так как при пессимистическом уровне дифференциал финансового рычага отрицательный, что ведет к снижению чистой рентабельности собственных средств (в случае долгового финансирования чистая рентабельность при НРЭИ=1000000 р. практически равна нулю).

С точки зрения чистой прибыли на акцию более привлекательным является долговое финансирование (14,88>13,66). То же самое можно сказать о чистой рентабельности СС, однако, следует учитывать риск, возникающий при пониженном уровне НРЭИ в случае финансирования за счет привлечения дополнительных кредитов.

В конечном итоге, выбор сценария финансирования остается за руководством в зависимости от целей, которые ставятся перед организацией.

Пороговое значение НРЭИ – это такое значение НРЭИ, при котором чистая прибыль на акцию или чистая рентабельность собственных средств одинакова как для варианта с привлечением заемных средств, так и для варианта использования исключительно собственных средств. На пороговом значении НРЭИ одинаково выгодно использовать и заемные и собственные средства, значит ЭФР=0 – либо за счет нулевого значения дифференциала (тогда ЭР=СРСП), либо за счет нулевого плеча рычага (тогда заемных средств просто нет).

Рассчитаем критический НРЭИ для ЗАО "Хольстер" на 1999 г.

ЭР=СРСП=16%

ЭР=(НРЭИ/Актив)·100 Þ НРЭИ=ЭР·Актив/100

|

Графическая интерпретация критического значения нетто-результата эксплуатации инвестиций представлена на рис. 3.3.1. Здесь график 1 – это вариант бездолгового финансирования и график 2 – с привлечением дополнительных кредитов.

Рис. 3.3.1. Пороговое значение НРЭИ

До достижения НРЭИ суммы 2119346 р. выгоднее использовать вариант бездолгового финансирования, чистая прибыль на акцию при отказе от заимствований оказывается выше. После достижения НРЭИ суммы 2119346 р. выгоднее привлекать долговое финансирование – чистая прибыль на акцию при использовании кредита оказывается более высокой.

3.4. Анализ формирования финансовых стратегийДля успешной деятельности предприятия необходимо максимально гибко реагировать на изменения во внешней среде. Для этого организация должна соответствовать определенным критериям. Одним из способов определения соответствия – это анализ финансового состояния организации.

Оценим финансовое состояние ЗАО "Хольстер" (табл. 3.4.1) на основе методики, разработанной А.Д. Шереметом и Р.С. Сайфуллиным.

Рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятия, то есть хозяйственной деятельности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источники и другие показатели.

Система показателей базируется на данных публичной отчетности предприятий. Это требование делает оценку массовой, позволяет контролировать изменения в финансовом состоянии предприятия всеми участниками экономического процесса, дает возможность оценить результативность и объективность самой методики комплексной оценки.

Исходные показатели для рейтинговой оценки объединены в четыре группы. В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае показатели рентабельности представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли.

Во вторую группу включены показатели эффективности управления предприятием. Рассматриваются наиболее общие 4 показателя. Эффективность управления определяется отношением прибыли ко всему обороту предприятия – выручке от реализации продукции (работ, услуг) без налога на добавленную стоимость. При этом используются показатели: прибыль от всей реализации, прибыль от реализации продукции, чистая прибыль, общая (балансовая) прибыль.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции к валюте баланса. Отдача основных фондов исчисляется отношением выручки от реализации продукции к стоимости основных средств и нематериальных активов. Оборачиваемость оборотных фондов (количество оборотов) рассчитывается отношением выручки от реализации продукции к стоимости оборотных средств.

Оборачиваемость запасов определяется отношением выручки от реализации продукции к стоимости запасов.

Оборачиваемость дебиторской задолженности исчисляется отношением выручки от реализации продукции к общей сумме дебиторской (краткосрочной и долгосрочной) задолженности.

Отдача собственного капитала рассчитывается как отношение выручки от реализации продукции к величине источников собственных средств.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Текущий коэффициент ликвидности (покрытия) определяется отношением суммы оборотных активов к сумме срочных обязательств. Коэффициент абсолютной ликвидности исчисляется отношением суммы денежных средств и дебиторской задолженности к сумме срочных обязательств.

Обеспеченность запасов и затрат собственными оборотными средствами исчисляется отношением суммы собственных оборотных средств к стоимости запасов. При характеристике рыночной устойчивости акционерных компаний полезно использовать такие относительные показатели, как чистая прибыль на 1 акцию, дивиденды на 1 акцию и др.

Следует подчеркнуть, что данные показатели рассчитываются либо на конец периода (года), либо к усредненным значениям статей баланса (сумма данных на начало и конец периодов, деленная на 2), так как не имеет смысла осуществлять расчет этих показателей на начало периода. Это связано с тем, что данные о прибыли и объеме продаж имеются только за текущий отчетный период.

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки финансового состояния предприятия являются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения как бы является самый удачливый конкурент, у которого все показатели наилучшие.

Если субъектов рыночных отношений интересуют только вполне определенные объекты хозяйственной деятельности (например, потенциального инвестора могут заинтересовать показатели работы только сахарных заводов или кондитерских фабрик, или стекольных заводов и т.д.), то эталонное предприятие формируется из совокупности однотипных объектов. Однако в большинстве случаев эталонное предприятие может формироваться из показателей работы объектов, принадлежащих различным отраслям деятельности. Это не является препятствием к применению метода оценки, потому что финансовые показатели сопоставимы и для разнородных объектов хозяйствования.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния предприятия может быть представлен в виде последовательности следующих действий.

1. Исходные данные представляются в виде матрицы (aij), то есть таблицы, где по строкам записаны номера показателей (i = 1, 2, 3,…, n), а по столбцам – номера предприятий (j = 1, 2, 3,…, m).

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного предприятия (m+1).

3. Исходные показатели матрицы aij стандартизуются в отношении соответствующего показателя эталонного предприятия по формуле

, (3.4.1)

, (3.4.1)

где xij – стандартизованные показатели финансового состояния i–го предприятия.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... внимательности к работе ведь от качества работы каждого отдела зависит качество работы всего Пенсионного Фонда. Глава 3. Анализ состояния и пути совершенствования кадровой политики Управления ПФР по Колпинскому району 3.1 Кадровая политика – важное направление в деятельности ПФР Пенсионный фонд Российской Федерации - один из наиболее значимых социальных институтов государства, ...

... коммуникации, терпит поражение на современном поле битвы. Глава 2: Пути совершенствования СКД в музее «Анна Ахматова. Серебряный век» 2.1 Предложения по совершенствованию образовательно-развивающей функций музея и работы с молодежью Комплексное исследование музея как института социально-культурной деятельности подтвердило исходную рабочую гипотезу, основанную на том, что сегодня он не ...

0 комментариев