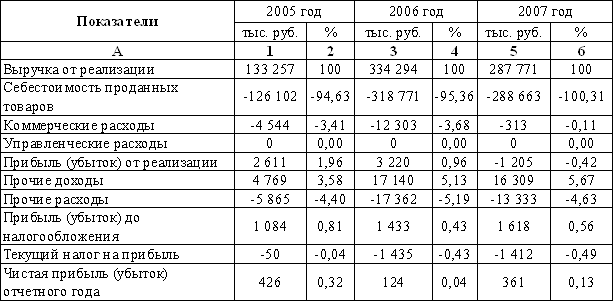

Основы теории капитала

По формам собственности выделяют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного капитала

Характеристика форм собственного капитала

Добавочный и резервный капитал

Нераспределенная прибыль и фонды специального назначения

Субсидии, поступления и прочие резервы

Эффект финансового левериджа

Оценка стоимости отдельных элементов собственного капитала

Эмиссионная политика

Особенности собственнных средств на предприятиях и организациях России

Навигация

Субсидии, поступления и прочие резервы

Роль собственного капитала в финансовом обеспечении деятельности предприятия

112267

знаков

5

таблиц

5

изображений

2.1.4. Субсидии, поступления и прочие резервы

Целевые финансирование и поступления представляют собой средства некоммерческой организации, предназначенные для финансирования тех или иных мероприятий целевого назначения. К ним относятся средства, поступившие от других предприятий, субсидии правительственных органов, денежные взносы родителей на содержание детей в детских учреждениях (садах, яслях) и др.

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Создание резервов предусмотрено п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.98 г. № 34н (далее – Положение). Например, резервы: на оплату отпусков, на ремонт предметов, сдаваемых в прокат, для выплаты ежегодного вознаграждения за выслугу лет, для вознаграждений по итогам работы за год, на производственные затраты по подготовительным работам в связи с сезонным характером производства и др. (на цели, предусмотренные законодательством РФ, нормативными актами Минфина России).

С 1 января 1999 года разрешено также создавать резервы на: предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат.

В Положении указывается, что резервы создаются организацией с целью равномерного включения предстоящих расходов в издержки производства и обращения отчетного года.

В соответствии с отраслевыми методическими рекомендациями по формированию себестоимости организации могут создавать за счет себестоимости ряд дополнительных резервов. Например, строительные организации имеют право создавать резервы: на возведение временных (титульных) зданий, гарантийный ремонт, перебазирование строительных машин и механизмов.

Решение о создании резервных фондов должно быть зафиксировано в учетной политике организации. Если же организация не создает резервных фондов, то этот факт можно не оговаривать в учетной политике.

Положение позволяет предприятиям в соответствии со своей учетной политикой создавать резерв на обесценивание вложений в ценные бумаги и резерв сомнительных долгов. Но по сути своей они не являются собственным капиталом, так как не относятся к пассиву баланса, а корректируют актив, уменьшая его до реальной величины.

Если рассматривать особенности сформированного собственного капитала на российских предприятиях, то можно заметить интересную особенность, наглядно выраженную на рис.2.2.

Рис.2.2. Структура собственного капитала на современных предприятиях.

Эта особенность состоит в том, что по данным государственной статистики выходит, что уставный капитал, призваный выступать основой всех хозяйственной деятельности предприятия, на самом деле занимает небольшую часть в составе собственных финансовых ресурсов. В основном это связано с тем, что собственники не стремятся создавать уставный капитал необходимого объема, а обходятся только минимальной его величиной. Так легче зарегистрировать новой предприятие.

С другой стороны сумма нераспределенной прибыли и создаваемых на ее основе целевых фондов значительна, что показывает величину самофинансирования предприятия в текущем периоде. Т.е. в основном вся работа предприятия за счет собственных средств строится на полученной прибыли. Рассматривать амортизацию как источник собственных финансовых ресурсов можно с большими оговорками. Во-первых, ее нужно рассматривать как возмещение затрат на приобретение и использование оборудования. Во-вторых, т.к. законодательно не закреплено направление использования амортизации, то на подавляющем большинстве предприятий эти суммы идут на текущее потребление или “затыкание” возникших финансовых дыр.

Сумма резервного капитала оказалась небольшой вследствие того, что законодательно определено их создание только рядом предприятий, а их размер на предприятии обычно выбирают наименьший. На предприятиях, которым создание резервного капитала нерегламентировано, он вообще не создается, поэтому в общем обзоре данных по предприятиям в целом он занимает только около 5%.

Как неизбежность трудного переходного времени стоит отметить возросшую роль прочих резервов в получении собственных средств. Субсидии на настоящее время получают только предприятия производящие продукцию жизненно необходимую государству и то, зачастую в недостаточном количестве. Поэтому основным структурным элементом прочих резервов будут доходы от сданного в аренду имущества, а также доходы от продажи этого имущества. Причем арендные отношения коснулись даже военных объектных предприятий, которые для увеличения собственных средств привлекают финансирование и из этого источника.

2.2. Политика формирования собственных финансовых ресурсов

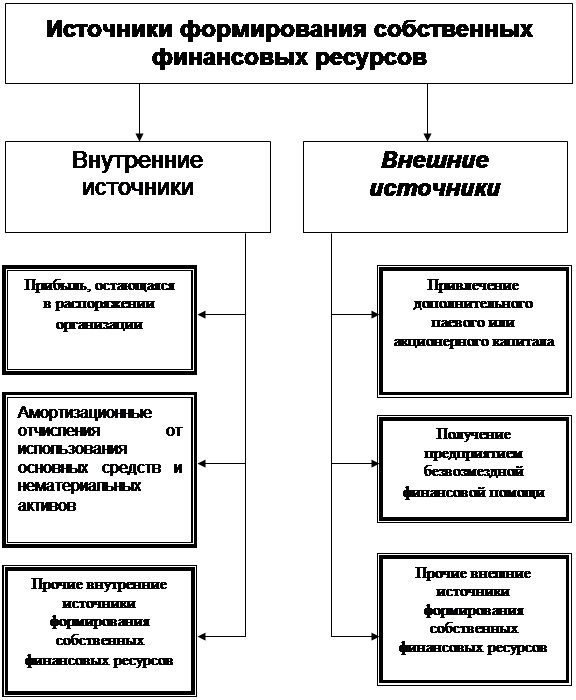

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов предприятия приведен на рис.2.3.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью собственных основных средств и нематериальных активов, однако, сумму собственного капитала они не увеличивают, а лишь остаются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемое им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного

уровня). В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Рис.2.3 Состав основных источников формирования собственных финансовых ресурсов предприятия

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам:

1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствие темпам развития предприятия.

На первом этапе анализа изучается общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования a собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования предприятия». Его динамика отражает тенденцию обеспеченности развития предприятия собственными финансовыми ресурсами.

2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле (ф.2.1):

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

Ски – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли, направляемая на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала, формируемого за счет внутренних и внешних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия является сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

Метод ускоренной амортизации активной части основных фондов увеличивает возможность формирования собственных финансовых ресурсов за счет этого источника. Однако, рост суммы амортизационных отчислений в процессе проведения ускоренной амортизации отдельных видов основных фондов приводит к соответствующему уменьшению суммы чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из необходимости максимизации совокупной их суммы.

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечение этих ресурсов за счет внешних источников нет необходимости.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Процесс этой оптимизации основывается на следующих критериях:

А) Обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

Б) Обеспечение сохранения управления предприятия первоначальными учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Похожие работы

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

0 комментариев