Основы теории капитала

По формам собственности выделяют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного капитала

Характеристика форм собственного капитала

Добавочный и резервный капитал

Нераспределенная прибыль и фонды специального назначения

Субсидии, поступления и прочие резервы

Эффект финансового левериджа

Оценка стоимости отдельных элементов собственного капитала

Эмиссионная политика

Особенности собственнных средств на предприятиях и организациях России

Навигация

Основы теории капитала

Роль собственного капитала в финансовом обеспечении деятельности предприятия

112267

знаков

5

таблиц

5

изображений

1. Основы теории капитала

1.1. Сущность и классификация капитала предприятия

Капитал – одна из наиболее используемых в финансовом менеджменте экономических категорий. Он является базой создания и развития предприятия и в процессе функционирования обеспечивает интересы государства, собственников и персонала. Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Если рассматривать толкование капитала с точки зрения различных экономических дисциплин, то можно заметить некоторую неоднозначность. Так, например, в своей работе «Бухгалтерский учет» Н.П. Кондраков[1] показывает, что капиталом организации является его имущество. В то же время, согласно предисловию к Международным бухгалтерским стандартам, опубликованному Комитетом по международным бухгалтерским стандартам в ноябре 1982 г., капитал представляет собой разницу между активами и пассивами.

Для своих целей, финансовый менеджмент отражает понятие капитала с двух сторон. С одной стороны капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов [ ;т.1,с.414]. При этом характеризуется направление вложения средств. С другой стороны, если рассматривать источники финансирования, можно отметить, что капитал – это возможность и совокупность форм мобилизации финансовых ресурсов для получения прибыли.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики как:

1. Капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, т.к. он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированно от производственного фактора в форме инвестированного капитала.

3. Капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого собственного капитала на предприятии характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами – формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время, снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

Капитал предприятия характеризуется многообразием видов и систематизируется по следующим категориям:

1. По принадлежности предприятию выделяют собственный и заемный капитал.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Добавочный капитал включает стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированной величины уставного капитала; суммы, образующиеся в результате изменений стоимости имущества при его переоценке; другие поступления в собственный капитал предприятия.

Резервный капитал – это часть собственного капитала, выделяемого из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации.

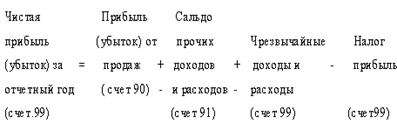

Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это часть валовой прибыли, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счет прибыли на другие цели.

Фонды специального назначения характеризуют чистую прибыль, направленную на производственное развитие и расширение предприятия, а также на мероприятия социального характера.

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Субсидии и поступления образуются в результате специальных ассигнований из бюджета, внебюджетных фондов, других организаций и физических лиц.

Все собственные средства в той или иной степени служат источниками формирования средств, используемых организацией для достижения поставленных целей.

В статье «Анализ собственного капитала» Ефимова О.В.[2] отмечает, что в составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие; и накопленный капитал, т.е. капитал, созданный на предприятии сверх того, что первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного капитала представлена в балансе уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода), третья – добавочным капиталом (в части безвозмездно полученного имущества) или фондом социальной сферы.

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала один – нераспределенная прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются.

Все статьи собственного капитала формируются в соответствии с законодательством РФ, учредительными документами и учетной политикой. Действующее законодательство определяет обязанность акционерного общества создавать два фонда – уставный и резервный. Иного обязательного перечня фондов, которое должно создавать общество, а также нормативы отчислений в них, законодательство не содержит. Вопросы использования резервного и ихных фондов общества относятся к исключительной компетенции совета директоров общества.

Заемный капитал общества характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Источники заемного капитала можно разделить на две группы – долгосрочные и краткосрочные. К долгосрочным в российской практике относятся те заемные источники, срок погашения которых превышает двенадцать месяцев. В зарубежной практике заемные источники, выдаваемые на срок от одного до пяти лет, считаются среднесрочными. К краткосрочному заемному капиталу можно отнести кредиты, займы, а также вексельные обязательства – со сроком погашения менее одного года; кредиторскую и дебеторскую задолженности.

2. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного капитала предприятия. Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.

3. По объекту инвестирования выделяют основной и оборотный виды капитала предприятия. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов. Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

Похожие работы

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... в электронном виде. По мере необходимости на бумажном носителе. Бухгалтерская отчетность состоит из годовой и промежуточной квартальной отчетности. 3. Анализ финансово-хозяйственной деятельности ООО «ФИНИСТ-МЫЛОВАР» 3.1 Анализ имущественного положения и оценка эффективности использования её активов Анализ имущественного положения организации и оценку эффективности использования ее ...

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

0 комментариев