Навигация

Местные бюджеты: сущность и структура

32238

знаков

1

таблица

1

изображение

2. Местные бюджеты: сущность и структура

Для любого человека понятие «бюджет» ассоциируется с его финансовым состоянием, накоплением денежных средств, соответствием денежных доходов и расходов, избыточностью или дефицитностью личного кошелька.

Бюджет, понимаемый в буквальном смысле слова как «денежная сумка», кошелек для помещения, хранения, извлечения денег, имеет двоякое толкование. С одной стороны, это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь-то государство, территория, предприятие или семья. С другой стороны, бюджет – это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступления и расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет и содержимое «денежной сумки», наличие в ней денежных средств или их дефицит, и динамику ее наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами.

Бюджетная система и бюджетирование образуют один из важнейших элементов экономической системы, воплощают базисный способ финансового регулирования экономики.

Бюджеты и бюджетное регулирование существуют в любой социально-экономической системе, присущи экономике как рыночного типа, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов в них обладают принципиальными различиями. В особенности, что касается государственного бюджета.

Бюджетные отношения характеризуют в свою очередь финансовые отношения, возникающие между предприятиями, учреждениями и населением с государством и связные с формированием и использованием централизованного фонда денежных средств, предназначенного для совместного потребления. Бюджетные отношения характеризуются многосторонностью в силу того, что опосредуют разные направления распределительного процесса (финансовых связей между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (государственный, республиканский, местный).

Бюджетные расходы можно классифицировать по различным принципам: по их роли в воспроизводстве (расходы, направляющиеся в сферу материального производства и на развитие сферы услуг); по отраслям (промышленность, сельское хозяйство, транспорт, связь, образование, здравоохранение); целевому назначению (капитальные вложения, дотации, расходы на заработную плату); общественному назначению.

Сущность бюджета раскрывается в его назначении – финансовое обеспечение выполнения государством его функций: экономической, социальной, управленческой и оборонной. Как экономическая категория бюджет отображает отношения по формированию на общегосударственных и региональных уровнях централизованных фондов, предназначенных для реализации функции государства.

В общей сумме расходов на хозяйство большую часть составляет финансирование из бюджета наиболее важных и крупных экономических программ. Так, за счет бюджетных ассигнований финансируются приоритетные программы, ориентированные на развитие ключевых отраслей экономики, на решение настоятельных социально-экономических проблем, на совершенствование производственной и социально-бытовой инфраструктуры.

Значительные бюджетные средства, расходуемые на осуществление социально-культурных мероприятий, направлены на то, чтобы развивать образование, поддерживать культуру, обеспечивать медицинское обслуживание населения и повышать социальное обеспечение тех слоев населения, которые в этом нуждаются.

В расходах бюджета на оборону основное место занимают закупки вооружения и военной техники, затраты на текущее содержание вооруженных сил, финансирование научно-исследовательских и конструкторских работ и на военное строительство.

Что касается расходов на управление, то они необходимы в связи с тем, что государство выполняет важные хозяйственно-организаторские функции и должно обеспечивать управленческую деятельность.

Структура бюджета рассматривается в горизонтальном и вертикальном разрезах. В горизонтальном разрезе она характеризуется составом доходов и издержек, а также весом. В вертикальном разрезе структура бюджета рассматривается по уровням власти и управления и характеризуется взаимосвязанными понятиями «бюджетное устройство» и «бюджетная система».

Бюджетное устройство определяет каким образом действует создание бюджетной системы.

Бюджетная система отображает совокупность всех видов бюджетов, которые создаются в данной стране соответственно с ее бюджетным устройством.

Бюджетное устройство базируется на:

1. Отделении видов бюджетов, которые создаются в данной стране.

2. Установлении принципов создания бюджетной системы.

3. Разграничении доходов и издержек между звеньями бюджетной системы.

4. Определении характера и форм взаимоотношений между бюджетами.

Теоретически возможны три варианта отделения видов бюджетов:

а) создание единого бюджета для всей страны;

б) создание отдельных региональных бюджетов.

(Как первый, так и второй вариант имеют существенные недостатки и не нашили применения);

в) создание на каждом уровне административного разделения централизованных и децентрализованных видов бюджетов.

Соответственно с таким подходом в бюджетной системе различают:

- центральные бюджеты;

- местные бюджеты.

К центральным бюджетам принадлежат централизованный бюджет страны (в Украине – Государственный бюджет) и центральные бюджеты федеративных образований (например, Республиканский бюджет Автономной Республики Крым).

Местные бюджеты различают по уровням административного разделения на:

централизованные (областные, районные, городские);

децентрализованные (городов, сел, поселков и районов в городах).

Принципы построения бюджетной системы характеризуют взаимосвязь бюджетов. Возможны два альтернативных варианта:

а) принцип единства;

б) принцип автономности.

Первый – принцип единства – означает, что все бюджеты, которые создаются в данной стране, представляют собой единое целое. Этот принцип обеспечивается:

1) утверждением на каждом уровне совокупного (консолидированного) бюджета (например, бюджета Украины, бюджета области и др.);

2) единой системой доходов и расходов;

3) управлением бюджетом с единого центра – Министерства финансов.

Принцип единства дает возможность осуществлять централизованное управление бюджетом, но не создает заинтересованности в местных органах власти.

Второй – принцип автономности – означает, что каждый бюджет, который создается в стране, есть относительно отдельным и формируется независимо от других бюджетов. Автономность достигается за счет:

1) утверждения и выполнения каждого бюджета отдельно;

2) четкого разграничения доходов и расходов между бюджетами;

3) неограниченных прав местных органов власти и управления в утверждении и выполнении собственных бюджетов.

При условии выполнения принципа автономности вмешательство сверху невозможно.

В Украине действующий Бюджетный кодекс предусматривает принципы единства и самостоятельности. Одновременно эти принципы существенно ограничены: с одной стороны, единый бюджет не создаются ни на одном уровне; с другой – реальной самостоятельности в местных органах власти нет.

Большинство стран строят бюджетные системы по принципу автономности.

Разграничение доходов и расходов между отдельными бюджетами начинается с разделения расходов. Поскольку бюджет – это финансовая база государства, то в основе разграничения расходов лежит определение меж функциональных полноправий между отдельными уровнями государственной власти и управления. При этом функциональные полноправия разделяются на неделегированные государственные полноправия, делегированные собственные полноправия. Разделение делегированных государственных полноправий осуществляется на основе функциональной классификации расходов между разными уровнями местного самоуправления.

Различают такие виды расходов государства на осуществление функциональных полномочий:

Расходы на осуществление неделегированных государственных полномочий – это расходы на обеспечение конституционного строя государства, государственного суверенитета и других расходов, которые не могут быть переданы на исполнение местного самоуправления. Такие расходы осуществляются за счет средств Государственного бюджета Украины. К расходам на осуществление неделегированных государственных полномочий принадлежат расходы на государственное управление, законодательной и исполнительной власти, содержание Администрации Президента Украины, судебную власть, международную деятельность, фундаментальные и прикладные исследования, национальную оборону, правоохранительную деятельность, государственные программы поддержки приоритетных отраслей экономики, средств массовой информации, развитие транспорта и связи, общегосударственные инвестиционные проекты, государственные программы ликвидации последствий Чернобыльской катастрофы, создание и пополнение запасов, обслуживание государственного долга, программ общегосударственного значения;

Расходы на создание делегированных государственных полномочий – это расходы, которые определяются функциями государства и могут быть переданы на исполнение местному самоуправлению с целью обеспечения более эффективного их использования. Эти расходы осуществляются за счет средств местных бюджетов и бюджетных трансфертов. Трансфертные платежи – выплаты, перераспределяющие налоговые расходы, полученные от налогоплательщиков, определенным слоям населения в форме пособий по безработице, выплат по социальному страхованию и обеспечению, пособий ветеранам… Разграничение расходов государственными полномочиями между местными бюджетами осуществляется на основе принципа субсидиарности с учетом критериев полноты оказания услуг и приближения их к непосредственному потребителю;

расходы на осуществление собственных полномочий – это расходы на реализацию прав, обязательств и функций местного самоуправления, которые имеют местный характер. Такие расходы осуществляются за счет средств местных бюджетов.

Распределение расходов может базироваться на двух принципах: ведомственном подчинении и территориальному размещению объектов финансирования.

Принцип ведомственного подчинения означает, что субъект бюджетного финансирования получает средства с того бюджета, который соответствует уровню органа управления этим субъектом.

Принцип территориального размещения означает, что финансирование осуществляется с бюджета той административной единицы, на территории которой находится субъект финансирование.

В настоящее время основным принципом есть принцип ведомственного подчинения.

Право на осуществление расходов передается государством органам местного самоуправления при условии соответственной передачи бюджетных ресурсов в виде закрепленных за ведомственными бюджетами общегосударственных налогов и сборов или их части с государственного бюджета различных уровней. Таким образом, распределение доходов – это производная от распределения расходов и имеет такие основные принципы:

обеспечение надежной базы для финансирования закрепленных расходов;

установление зависимости между усилиями органов власти и управления и формированием доходов соответственных бюджетов;

установление заинтересованности местных органов власти в поиске и мобилизации финансовых ресурсов и недопущении административного извлечения доходов для бюджетов высшего уровня.

Распределение доходов базируется на установлении общегосударственных налогов и платежей и местных налогов и сборов.

Местные налоги и сборы закрепляются за местными бюджетами соответственно с тем, какой орган их устанавливает. При этом может также определяться их распределение между отдельными звеньями местных бюджетов.

В настоящее время в распределении расходов сложились такие пропорции:

с Государственного бюджета финансируются расходы на оборону (практически полностью), народное хозяйство (преобладающая часть), на содержание органов власти, таможенных и налоговых органов, отдельные расходы на социальную защиту населения и незначительная часть на социально-культурную сферу:

с местных бюджетов финансируется преобладающая часть расходов на социально-культурную сферу, содержание местной инфраструктуры, местных органов власти и управления.

Бюджетная система Украины во время ее создания была определена Законом Украины «О бюджетной системе Украины». Первая редакция Закона, которая была принята в 1991 году одновременно с провозглашением независимости, юридически зафиксировала создание собственной бюджетной системы, которая является одним из атрибутов государства. Вторую редакцию Закона принято в 1995 г.

На сегодняшний день соответственно с Бюджетным кодексом Украины бюджетная система государства включает:

- государственный бюджет;

- местные бюджеты.

Местные бюджеты делятся по административным разделением на:

- Республиканский бюджет Автономной Республики Крым;

- областные;

- городские (города государственного и областного подразделений с районным разделением);

- районные;

- бюджеты городов (областного и районного подразделения без районного разделения);

- сел;

- поселков;

- районов в городах.

Согласно с финансовой терминологией централизованные виды бюджетов обозначают именами прилагательными (областной, районный, городской), а централизованные – именами существительными в родительном падеже (бюджеты городов, поселков, районов).

В основе построения бюджетной системы лежит административно-территориальное разделение данной страны. При этом разделение бюджетов происходит при наличии соответственного органа управления. Так, специфическим для Украины есть то, что на сельском уровне могут создаваться единые для нескольких сел органы власти. Тогда создается и единый бюджет.

Бюджетная система Украины

3. Задача №6 (ІV)

Определить сумму налогооблагаемой прибыли предприятия и размер налога на прибыль по следующим данным:

| № п/п | Показатели | (ІV) (грн.) |

| 1. | Доход от реализации товаров | 680000 |

| 2. | Доход от операций с ценными бумагами | 3200 |

| 3. | Доход от операций с основными фондами | 21800 |

| 4. | Доход от лизинга | 3400 |

| 5. | Доход в виде безвозвратной финансовой помощи | 800 |

| 6. | Издержки на приобретение материалов | 360000 |

| 7. | Издержки на оплату труда | 9700 |

| 8. | Издержки лизинга | 1700 |

| 9. | Амортизационные отчисления | 1900 |

Согласно Закону Украины «О налогообложении прибыли предприятий» налог на прибыль предприятия исчисляется – 30 % от суммы прибыли, которая равна разнице между валом доходом, валовыми расходами и амортизационными отчислениями, а именно:

Прибыль предприятия равна:

П = (680000 + 3200 + 21800 + 3400 + 800) – (360000 + 9700 + 1700 + 1900) == 335900 (грн.).

Размер налога на прибыль предприятия будет равен:

335900 · 30 % = 100770 (грн.).

Ответ: Сумма налогооблагаемой прибыли предприятия составляет 335900 (грн.), размер налога на прибыль предприятия – 100770 (грн.).

4. Литература

1. Бюджетна система України: Нав. посібник / С.І. Юрій, Й.М. Бескид, В.Г. Демяшин иа ін. – К.: НІОС, 2000. – 4000 с. Василик О.Д. Теорія фінансів: Підручник. – К.: НІОС, 2000. – 416 с.

2. Бюджетна система України: Навч.-метод. Посібник для самост. вивч. Дисципліни / В. Опарін, В. Малько, С. Кондратюк, Г. Коломієць. – К.: КНЕУ, 2002. – 336 с.

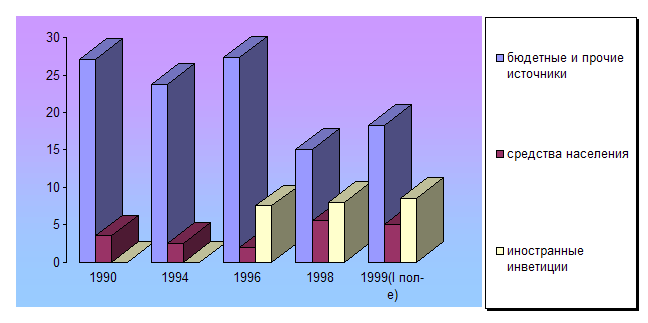

3. Величко В.А. Тенденции в накоплении капитала и рост инвестиционной активности // Ж. Экономика Украины. – 1999. - № 2.

4. Закон України “Про оподаткування прибутків підприємств”.

5. Общая теория финансов: Учебник / Л.А. Дробозина и др. Под ред. Л.А. Дробозиной. – М.: Банки и биржи, ЮНИТИ.

6. Финансы / В.М. Родионова, Ю.Я. Вавилова, Л.И. Гончаренко и др. – М.: Финансы и статистика, 1995. – 432 с.

7. Финансы предприятий: Учеб. Пособие / Е.И. Бородина и др. Под ред. Е.И. Бородиной. – М.: Банки и биржи, ЮНИТИ, 1995. – 208 с.

8. Финансы: Учеб. Пособие для студентов эконом. Направлений и специальностей вузов / Под ред. А.М. Ковалевой. – М. – 1998.

Похожие работы

... с привлечением иностранного капитала в экономику РУ. Однако необходимо помнить о тех проблемам, с которыми уже сталкивались другие страны в связи с привлечением иностранного капитала. Во-первых, иностранный предпринимательский капитал вкладывается в национальную экономику одноразово (при покупке или создании производства), в то время как репатриация прибыли происходит постоянно, и рано или ...

... 8-12 млрд. долл. в год). По данным Министерства экономики Российской Федерации, этот процесс по годам может выглядеть следующим образом (см. табл. 3). Приток прямых и портфельных иностранных инвестиций в Россию таблица 3 Годы Млрд. долл. 1995 2,1 1996 5,0 - 6,0 * 1997 7,0 - 8,0 * 1998 - 2000 10,0 - 15,0 * * Прогноз По расчетам того же Министерства экономики, для выхода ...

... совместно со странами Содружества Независимых государств механизм инвестиционного сотрудничества и перехода на совместное финансовое обеспечение. В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительство РФ приняло постановление “Об активизации ...

... изучении отдельных вопросов применялся аппарат математической и налоговой статистики. 1.2. Принципы налогообложения предприятий с иностранными инвестициями в России. На налогообложение предприятий с иностранными инвестициями в РФ оказывает влияние не только внутреннее законодательство, но и международные правила и принципы. ...

0 комментариев