Навигация

Система бухгалтерского учета, политика и процедура контроля

105317

знаков

5

таблиц

0

изображений

1.3. Система бухгалтерского учета, политика и процедура контроля.

В системе бухгалтерского учета обрабатывается информация и хозяйственных операциях, регистрируются операции в бухгалтерских регистрах и составляется финансовая отчетность.

Система бухгалтерского учета предприятия должна соответствовать принятому законодательству. Бухгалтерский учет в Российской Федерации регулируется Законом Российской Федерации N 129-ФЗ от 21 ноября 1996 года “О бухгалтерском учете” . Процедура соответствия бухгалтерского учета основывается на задачах и целях бухгалтерского учета.

Основными задачами бухгалтерского учета является:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций и их целесообразностью, наличием движения имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечения единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляющих организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходов и расходах необходимой пользователям бухгалтерской отчетности.

Регулирование бухгалтерского учета осуществляется через такие приемы, как соответствие плану счетов бухгалтерского учета и инструкции по их применению; положениям (стандартам) по бухгалтерскому учету, устанавливающим принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности; другими нормативными актами и методическими указаниями по вопросам бухгалтерского учета.

Процедуры соответствия бухгалтерского учета рассматриваются через:

1)Ответственность за организацию бухгалтерского учета в организациях, соблюдения законодательства при выполнении хозяйственных операций. Руководители организаций могут в зависимости от учетной работы:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру - специалисту;

- вести бухгалтерский учет лично.

2) Принятие организацией учетной политики, которая утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

Под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашение стоимости активов, способы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета системы учетных регистров, обработки информации и иные соответствующие способы, методы, приемы.

При формировании учетной политике предполагается допущение имущественной обособленности, допущение непрерывности деятельности предприятия, допущение временной определенности фактов хозяйственной деятельности.

Допущение имущественной обособленности предприятия, предполагает, что имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий.

Допущение непрерывности деятельности предприятия, следует понимать так, что предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствует намерения и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке.

Допущение временной определенности фактов хозяйственной деятельности предполагает, что факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

При этом учетная политика предприятия должна обеспечить выполнение следующих требований: требование полноты, требование осмотрительности, требование приоритета содержания перед формой, требование непротиворечивости, требование рациональности.

Требования полноты - это полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Требование осмотрительности - это большая готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможность доходов и активов (не допуская создания скрытых резервов).

Требование приоритета содержания перед формой - это отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования.

Требование непротиворечивости - это тождество данных аналитического учета оборотам и остатка по счетам синтетического учета на первое число, каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Требование рациональности - это рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия.

При формировании учетной политики предприятия по конкретному направлению (вопросу) ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательными и нормативными актами, входящего в систему нормируемого регулирования бухгалтерского учета Российской Федерации. Если указанная система не устанавливает способа ведения бухгалтерского учета по конкретному вопросу, то при формировании учетной политики осуществляется разработка предприятием соответствующего способа, исходя из Положений по бухгалтерскому учету.

Учетная политика предприятия подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и тому подобное) предприятия. Способы ведения бухгалтерского учета, отобраны предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего организационно-распорядительного документа. При этом они применяются всеми структурными подразделениями предприятия (включая выделение на отдельный баланс), независимо от их места расположения. Вновь созданное предприятие оформляет избранную им учетную политику в соответствии с Положением по бухгалтерскому учету “Учетная политика предприятия” до первой публикации бухгалтерской отечности, но не позднее 90 дней со дня приобретения прав юридического лица, то есть государственной регистрации.

Изменения в учетной политике предприятия могут иметь место в случае: реорганизации предприятия, это может быть слияние, разделение, присоединение; смены собственников; изменения законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации; разработки новых способов бухгалтерского учета. Изменение в учетной политике должно быть обоснованным и оформляться в порядке, предусмотренном Положение по бухгалтерскому учету “Учетная политика предприятия”. Последствия изменений учетной политики, не связанные с изменением законодательства Российской Федерации должны быть оценены в стоимостном выражении. Оценка в стоимостном выражении последствий изменений в учетной политике производится на основании выверенных предприятием данных на дату (первое числе месяца), с которой принимаются измененные способы ведения бухгалтерского учета.

Предприятие должно раскрыть избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых пользователями бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота ими результатов деятельности предприятия.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики предприятия и подлежащим раскрытию в составе бухгалтерской отчетности, относятся способы погашения стоимости основных средств, нематериальных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от реализации продукции (товаров, работ, услуг) и другие способы, отвечающие требованиям, Положения по бухгалтерскому учету.

Инвентаризацией имущества называется, проверка фактического наличия и состояния имущества с целью контроля за его сохранностью. Инвентаризация имущества проводится путем сопоставления остатков имущества по данным бухгалтерского учета с фактическим их наличием на момент инвентаризации. Кроме проверки обеспечения сохранности ценностей инвентаризация решает задачи проверки правильности учетных данных по имуществу, правильности хранения т.д.

Инвентаризация обязательств заключается в контроле за состоянием расчетов. Обеспечение такого контроля способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и количестве, повышению ответственности за соблюдением платежной дисциплины, сокращении дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств, и следовательно, улучшению финансового состояния предприятия. Инвентаризация обязательств производится путем выявления соответствующим сеткам остатков и тщательной проверке обоснованности сумм, числящихся по счетам.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передачи имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия. Пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации предприятия;

- в других случаях, предусмотренных законодательством Российской Федерации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации предприятия, работники бухгалтерской службы, другие специалисты, это могут быть инженеры, экономисты, техники и другие специалисты. В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основание признать инвентаризацию недействительной.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложения к реестрам (отчетам), с указанием “до инвентаризации на “...” (дата)”, что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Материально ответственные лица дают расписки о том, что к началу инвентаризации все приходные и расходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества и реальности учетных финансовых обязательств записываются в инвентаризационные описи (или акты инвентаризации) не менее, в двух экземплярах т более.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающего полноту и точную проверку фактического наличия имущества в установленные сроки, это значит - обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку)части этих ценностей. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут отдельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании проверки) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

Проверка фактического наличия имущества проводится при обязательном участии материально ответственных лиц.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименование инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения ( штуках, килограммах, метрах и так далее) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивание неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускается оставлять незаполненное строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятие перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.д.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения проводит исправления выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходим применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, установленное “Методическими указаниями по инвентаризации имущества и финансовых обязательств” от 13 июня 1995 года.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационной комиссии и материально ответственных лиц обязательно до открытия склада, кладовой, секции т.п., где проводится инвентаризация. Результаты контрольных проверок правильности проведения инвентаризации оформляется актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные проверки. Контрольные проверки правильности инвентаризации, проводимое в межинвентаризационный период, осуществляется инвентаризационными комиссиями по распоряжения руководителя организации.

Выявленные при инвентаризации расхождения между фактами наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты предприятия, а у бюджетной организации - на увеличение финансирования (фондов)

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на четах виновных лиц. Если виновные лица не установлены или суд отказал от взыскания убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации - на уменьшение финансирования (фондов).

Оценка имущества и обязательств проводится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости изготовления.

Наличие амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в учетном периоде.

Применение других методов оценки, в том числе путем резервированная, допускается в случаях, предусмотренных законодательством Российской Федерации и другими нормативными актами органов, осуществляющих регулирование бухгалтерского учета.

Бухгалтерский учет по валютным счета организации и операциям в иностранной валюте ведется в дублях на основании пересчета иностранной валюты по курсу Центрального банке Российской Федерации на дату совершения операции.

При определении учетной политике предприятия утверждается порядок контроля за хозяйственной деятельностью предприятия, а также другие решения, необходимые для организации контроля, в том числе правила документооборота и технология.

К правилам документооборота относятся порядок движения первичных документов, которые являются основанием для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета. Первичные документы фиксируют факт хозяйственных операций. Они должны соответствовать требования Положения от 29 июля 1985 года N 105 “О документах и документообороте в бухгалтерском учете”. А именно:

- первичные документы должны содержать достоверные данные и создаваться своевременно, как правило в момент совершения операции;

- первичные документы создаются на бланках типовых и типовых межведомственных форм, а также на бланках специализированных форм, разработанными и утвержденными министерствами и ведомствами.

В отдельных случаях, при наличии соответствующих технических средств, допускается создавать первичные документы на ЭВМ. При этом должны соблюдаться требования, предъявляемые Положением “О документах и документообороте в бухгалтерском учете” Согласно этого Положения первичные документы для придания им юридической силы должны иметь следующие реквизиты:

а) наименование документа (формы), код формы;

б) дату составления;

в) содержание хозяйственной операции;

г) измерители хозяйственных операций (в количественном и стоимостном выражении)

д) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильности ее оформления, личные подписи и их расшифровки.

В необходимых случаях в первичных документах могут быть приведены дополнительные реквизиты: номер документа, название и адрес предприятия, учреждения, основанием для совершения хозяйственных операций, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

В условиях механизации (автоматизации) бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, и другими средствами, обеспечивающими сохранность этих записей в течение длительного времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш.

Свободные строки в первичных документах подлежат обязательному прочерку.

На предприятии, в учреждении руководителем утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов. Количество лиц, имеющих право подписи документов на выдачу материальных ценностей, должно быть ограничено.

Подписи лиц, ответственных за состояние машиночитаемых первичных документов, могут быть заменены паролем или другим способом автоматизации, позволяющих однозначно идентифицировать подписи соответствующих лиц.

Дополнительные требования к порядку создания первичных документов, фиксируются факты совершения кассовых операций, операции с товаро-материальными ценностями, кредитных и расчетных обязательств, определяется Законом Российской Федерации “О бухгалтерском учете”, Положением “О ведении кассовых операций”, правилами Центрального банка России и другими нормативными актами.

В случаях, установленных законодательством, бланки форм первичных документов могут относится к бланкам строгой отчетности. Порядок использования и учета бланков форм первичных документов строгой отчетности, а также круг предприятий, устанавливают министерства и ведомства в соответствии с указаниями Госкомстата Российской Федерации, Министерством финансов Российской Федерации по вопросам унификации форм первичных документов и отнесении их в необходимых случаях к документам строгой отчетности.

Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей).

В соответствии с Законом “О бухгалтерском учете” запрещается принимать к исполнению и оформления первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру предприятия, учреждения для приятия решения.

Первичные документы, прошедшие обработку, должны иметь отмену, исключающую возможность их повторного использования: при ручной обработке - дату записей в учетный регистр, а при обработке на вычислительной установке - оттиск штампа контролера, ответственного за их обработку.

Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки “Получено” или “Оплачено” с указанием даты (числа, месяца, года).

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

График должен устанавливать на предприятии, в учреждении рациональный документ, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. График документооборота способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышения уровня механизации и автоматизации учетных данных.

График документооборота может быть оформлен в виде схемы(см.: табл. 1.3 стр. 20), или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Таблица 1.3.

Пример графика документооборота по

предприятию, учреждению.

| Наиме-нование документа | Создание документа | Проверка документа | |||||||

| коли- чест-во эк-земп-ляров | от-вет-ственный за вы-пис-ку | ответ- ствен- ный за офор- мление | ответ ствен-ный за ис-полнение | срок ис-пол-не-ния | от-вет-ствен-ный за про-вер-ку | кто пред-став-ляет | поря-док пред-ставле-ния | срок представле-ния | |

| требова-ние | 2 | цех | ОМТС бухгал-терия | склад | ежеднев-но (до ... ча-сов) | бух-галтерия | 1 экз - цех 2 экз. - склад | при от-чете при рее-стре | ежеднев-но (до ... ча-сов) |

За состоянием внутреннего контроля несет ответственность сама организация. Контроль за финансовой деятельностью предприятия осуществляется как постановкой самой системы внутреннего контроля, так и проведением ревизий, проверок и так далее. Проверки могут осуществлять как работники предприятия, так и приглашенные специалисты и службы, включая аудиторов со стороны.

Похожие работы

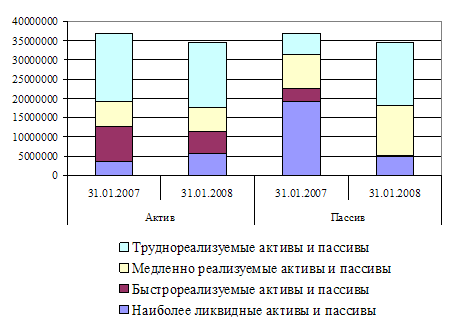

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... предприятия – так как оно менее защищено от внешних факторов: инфляции, экономических и политических колебаний. РАЗДЕЛ 3. РЕГУЛИРОВАНИЕ И КОНТРОЛЬ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В рыночной экономике финансы предприятий выражают денежные отношения, возникающие в рамках различных форм собственности на средства производства, которые позволяют осуществлять предпринимательскую деятельность. ...

0 комментариев