Навигация

Направления и процедуры контроля

105317

знаков

5

таблиц

0

изображений

1.2. Направления и процедуры контроля

На предприятиях применяются процедуры контроля. Процедуры контроля направлены на предотвращение, выявление и исправление ошибок и искажений, которые могут возникнуть в процессе учета хозяйственных операций. Существует много различных процедур контроля, каждая из которых должна предотвращать ошибки определенного вида (или нескольких видов) и искажений информации, представленной в таблице 1.1.

Таблица 1.1

Основные категории ошибок и исправлений

| Категории ошибок и искажений | Пример |

| Записаны хозяйственные операции, которых не было в действительности; | Продажи и обязательства не сущест-вующих заказчиков; |

| Фактически совершенные хозяйственные операции не записаны на счетах ; | Не зафиксирована отгрузка партии товаров заказчику; |

| Совершены и записаны несанкцио-нированные операции; | Продажа в кредит несанкционирова-на, но товары отгружены и заказчику выставлен счет без требования предварительной оплаты; |

Продолжение табл.1.1

| Категории ошибок и искажений | Пример |

| Хозяйственные операции зафиксиро-ваны не на тех четах; | Продажа филиалу отражена как продажа сторонним организациям, или сумма занесена на другой дебиторский счет; |

| Записанные суммы не точны; | Заказчику выставлен счет и записана неверная сумма продажи, так как отгруженное количество и количество на счете не совпадают и зафиксирована цена за единицу другого продукта; |

| Учет хозяйственных операций не завершен; | Данные о продажах в целом отражены на бухгалтерских счетах, но некоторые из них не отражены на соответствующих субсчетах дебитор-ской задолженности; |

| Хозяйственные операции учтены не на тот период. | Отгрузка товара в январе (следующего года) записана как продажа, и предъявление счетов к оплате отнесено на декабрь. Отгрузка за декабрь записана как продажа в январе, и предъявление счетов к оплате отнесено на январь. |

Вместо длинных перечислений процедур контроля на данном этапе рекомендуется исследовать направления, для достижения которых применяются процедуры контроля. Хозяйственные операции всех видов должны контролироваться по семи основным направлениям, обозначенным в таблице 1.2. Каждому направлению соответствует тип основных ошибок и искажений перечисленных в таблице 1.1.

таблица 1.2.

Направления внутреннего контроля

| Направления контроля | Общее | Контрольный пример (счета к получению) |

| Реальность; | Зафиксированные операции действительны и зафикси-рованы данными документов; | Зафиксированные операции подтверждены данными счетов-фактур, отгрузочных документов и заказами клиентов; |

| Полнота; | Все фактически совершен-ные операции зафиксирова-ны, не одна не пропущены; | Все отгрузочные документы пронумерованы и приложены к счетам-фактурам; |

| Разрешение; | Операции санкционированы в соответствии с политикой предприятия; | Продажа в кредит на сумму свыше 50000 тысяч рублей предварительно санкционирована; |

Продолжение табл. 1.2.

| направления контроля | общее | Конкретный пример (счета к получению, оплате) | ||

| Точность; | Все суммы должным обра-зом исчислены; | В счетах-фактурах отражено правильное количество; арифметических ошибок нет; | ||

| Классификация | Операции отнесены на соответствующие счета; | Отпуск материалов в цехи предприятия, отражены как внутризаводской оборот; | ||

| Учет; | Учет операций полностью завершен | Все продажи записаны на субсчетах соответствующих заказчиков; | ||

| Периодизация. | Операции записаны в соответствующих периодах | Продажи текущего периода записаны в этом периоде, а продажи следующего периода отнесены на доходы будущих периодов. | ||

Реальность хозяйственных операций заключается в том, что зарегистрированные операции действительно должны быть зарегистрированы. Процедура контроля может состоять в сверке документов об отгрузке со счетами-фактурами до того, как продажа зафиксирована. Предполагается, что эта процедура предотвратит запись, неподтвержденную документами (возможно, фиктивной) продажи.

Полнота. Посредствам процедур контроля проверятся не пропущены ли при регистрации фактически совершенные операции. если товары отгружены, то каждый документ об отгрузки должен сверяться со счетом-фактурой. Документы, подтверждающие операцию (в данном случае документы об отгрузке), часто нумеруются. Учет последовательности номеров документов об отгрузке - соответствующая процедура контроля.

Разрешение. При помощи процедур контроля проверяется, санкционировались ли хозяйственные операции до того, как они были учтены. Примером может служить, санкционировалась ли продажа в кредит. В некоторых случаях санкционирование операций не так очевидно, например, какая “санкция” нужна для регистрации полученного предприятием платежа? Обычно ни какой. Однако, для предоставления скидки какому-либо заказчику поле того, как сроки предоставления формально истекли, нужна санкция, ответственного за продажу.

Система контроля должна предотвращать регистрацию несанкционированных операций в учетной системе.

Санкционирование может быть общим, а может делегироваться Более низкому звену управления. Например: 1) все продажи в кредит на сумму свыше 50000 тысяч рублей должны быть санкционированы; 2) все продажи должны быть зарегистрированы по мере получения бухгалтерских копий документов на отгрузку и так далее. В некоторых случаях практически нет необходимости в специальном санкционировании. Например, список полученных на счетах предприятия платежей является достаточным основанием для регистрации полученной суммы. В других случаях санкционирование - очень важный момент, и осуществляется исполнительным органом. Так, продажа важных активов или подписания соглашения о заме санкционирует исключительно исполнительный орган.

Точность. Применятся процедуры, направленные на проверку правильности исчисления записанных сумм. Проверка правильности отраженного в накладной отгруженной продукции, цены единице продукции и итоговых данных является примером такого рода процедуры.

Классификация. Реализуются процедуры контроля того, что операции отнесены на определенные субсчета соответствующих заказчиков. Классификацию иногда сравнивают с точностью записей, однако отличие состоит в том, что точность относится исключительно к правильности записанных сумм.

Учет включает в себя контрольные процедуры проверки того, что полностью ли завершен учет данных операций и соответствует ли учет общепринятым бухгалтерским стандартам. Примером может служить сличение итоговых данных индивидуальных счетов к получению с данными бухгалтерского счета с целью определить, все ли записи на бухгалтерском счете были отнесены на соответствующие субсчета заказчиков. Классификация подразумевает проверку правильности отнесения сумм на соответствующие счета и субсчета, а точность - проверка правильности сумм на этих счетах. Если конкретное направление контроля е может быть отнесено на одно из вышеперечисленных видов, то скорее всего оно относится к контролю системы учета предприятия.

Периодизация предполагает контроль того, чтобы операции записывались в том периоде, в котором были совершены. Это направление контроля тесно связано с проблемой реальности и полноты отражения операций после балансовой даты. Эта проблема очень важна и имеет отношение ко всем видам хозяйственных операций - продажам, покупкам, учету материалов и запасов, начислению расходов, доходов и т.д.

В предприятия используют многочисленные процедуры контроля и учета. Все эти процедуры так или иначе направлены на предотвращение, выявление и исправленное ошибок и искажений информации семи основных видов, которые могут возникнуть финансовых отчетах.

Похожие работы

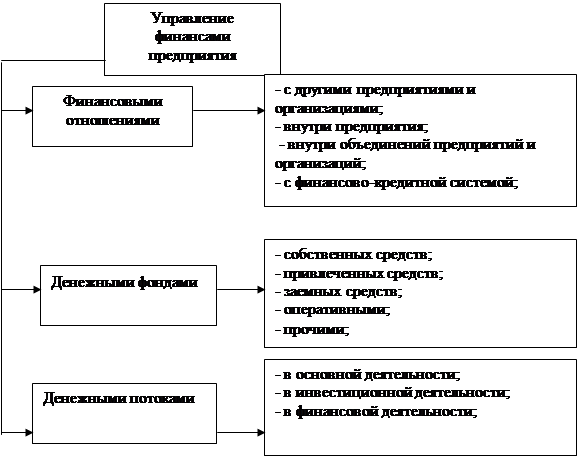

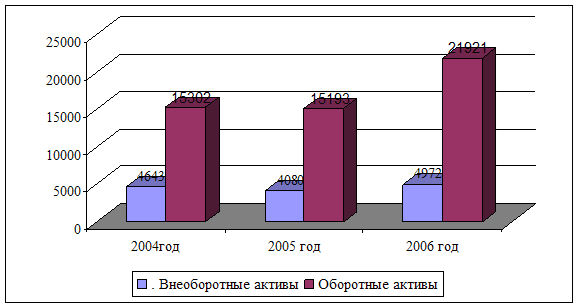

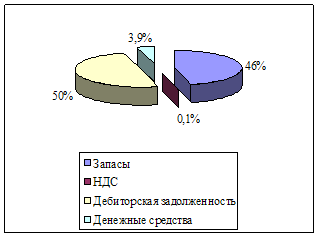

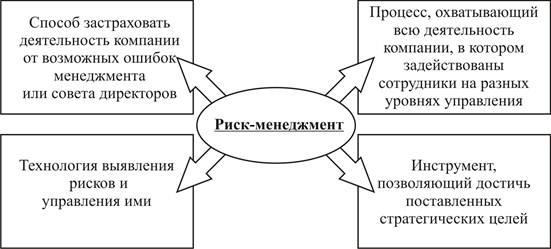

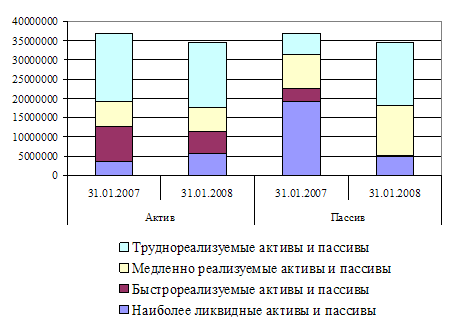

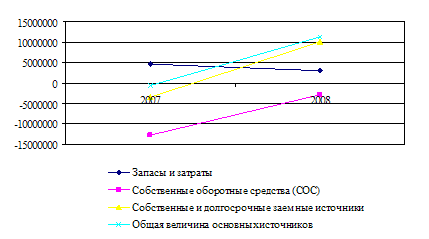

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

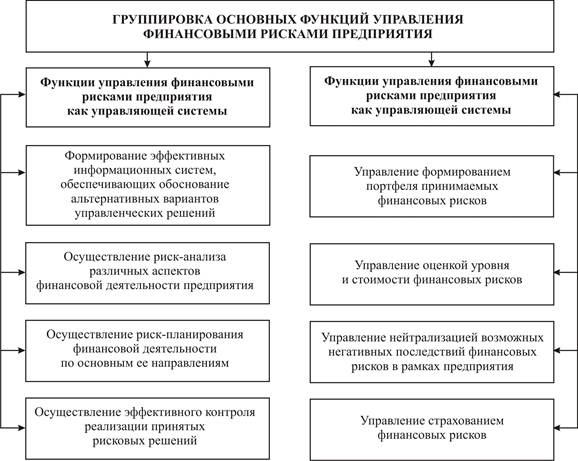

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

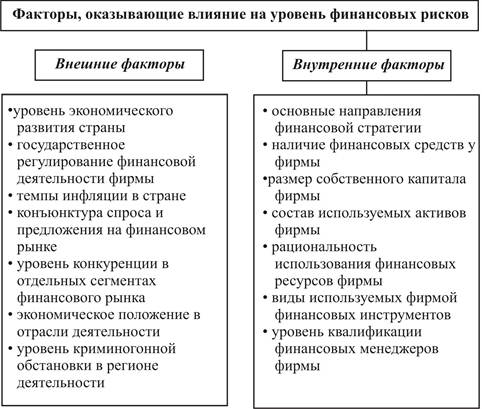

... предприятия – так как оно менее защищено от внешних факторов: инфляции, экономических и политических колебаний. РАЗДЕЛ 3. РЕГУЛИРОВАНИЕ И КОНТРОЛЬ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В рыночной экономике финансы предприятий выражают денежные отношения, возникающие в рамках различных форм собственности на средства производства, которые позволяют осуществлять предпринимательскую деятельность. ...

0 комментариев