Навигация

Задачи Фонда обязательного медицинского страхования

59054

знака

1

таблица

0

изображений

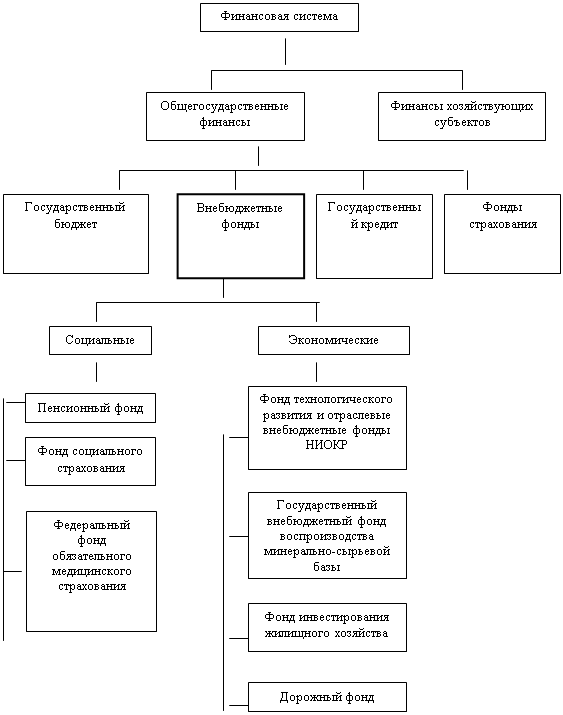

4.4. Задачи Фонда обязательного медицинского страхования.

Финансовые средства фонда формируются за счет отчислений страхователей на обязательное медицинское страхование.

Основными задачами Федерального и территориальных фондов в системе обязательного медицинского страхования являются:

· обеспечение реализации Закона РФ «Об обязательном медицинском страховании граждан РФ»;

· обеспечение предусмотренных законодательством РФ прав граждан;

· достижение социальной справедливости и равенства всех граждан;

· участие в разработке и осуществлении государственной финансовой политики;

· обеспечение ее финансовой устойчивости.

Для выполнения этих задач в области финансовой политики и финансирования Федеральный фонд обязательного медицинского страхования:

· осуществляет выравнивание условий деятельности территориальных фонда по обеспечению финансирования программ обязательного медицинского страхования;

· проводит финансирование целевых программ в рамках обязательного медицинского страхования;

· организует разработки нормативно - методических документов, обеспечивающих реализацию вышеупомянутого закона;

· вносит в установленном порядке предложения о страховом тарифе на обязательное медицинское страхование;

· осуществляет набор и анализ информации о финансовых ресурсах системы обязательного медицинского страхования;

· участвует в создании территориальных фондов обязательного медицинского страхования;

· осуществляет контроль за использованием финансовых средств системы;

· аккумулирует финансовые средства Федерального фонда.

Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции:

· аккумулируют финансовые средства территориальных фондов;

· осуществляют финансирование обязательного медицинского страхования , проводимого страховыми медицинскими учреждениями;

· проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

· выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

· совместно с органами государственной налоговой службы РФ осуществляют контроль за своевременным и полным поступление в территориальный фонд страховых взносов, а также за рациональным использованием поступивших финансовых средств;

· согласовывают совместно с органами исполнительной власти , профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения, вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию.

5. Изменения финансового механизма формирования внебюджетных фондов.

В этой части работы мне хотелось бы подробнее раскрыть те изменения, которые коснутся финансового механизма формирования внебюджетных фондов в связи с принятием второй части Налогового кодекса и введением единого социального налога, а в частности Пенсионного фонда РФ, потому что именно пенсионные выплаты являются самой большой статьей расходов государства.

Кроме того, процент отчислений в данный фонд тоже весьма велик и представляет собой денежные средства по своей величине сравнимые с федеральным бюджетом страны. Так на 1999 год все расходы бюджета страны были запланированы в сумме 473 миллиарда рублей, в то время как бюджет Пенсионного фонда прошлого года планировался в 244 миллиарда рублей (более 50 %)1.

Главой 24 части второй Налогового кодекса РФ предусмотрено введение с 1 января 2001 года единого социального налога - предназначенного для мобилизации средств для реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Вводится механизм сбора страховых взносов в государственные внебюджетные фонды в виде единого социального налога с дифференциацией его размеров по видам платежей и страхователей. Устанавливается единая налоговая база, льготы и порядок уплаты налога в отличие от прежнего дифференцированного порядка по видам взносов.

В мировой практике сложились следующие основные четыре формы (институты) социальной защиты населения: социальное страхование (с публично-правовым статусом), социальная помощь, оказываемая государством и муниципалитетами, частная страховая инициатива и социальные услуги, оказываемые предприятиями.

В странах с развитой рыночной экономикой каждая из этих форм играет вполне определенную роль. Различен их удельный вес, круг защищаемых, финансовые источники, организующие и управляющие органы.

Введение единого социального налога означает фактический отказ от страховых механизмов, а значит, и страхового перераспределения, которое по своим масштабам более взвешенно по сравнению с перераспределением, присущим налоговым системам.

Это связано с тем, что страховые взносы, как уже было сказано, в отличие от налогов носят строго целевой и возвратный характер, так как предназначаются для замещения конкретных видов убытков. В обязательном социальном страховании они предназначаются для компенсации заработной платы при наступлении социальных рисков: утраты трудоспособности, а значит, и доходов в случаях болезни, несчастного случая, потери работы, наступления старости. Институт социального страхования обуславливает комплекс требований к организации финансовых механизмов. Одно из них заключается в однородности состава участников социального страхования, которые имеют схожие (идентичные) имущественные риски и риски в социальной сфере (социальные риски).

Поэтому не может быть взаимного обмена убытками не только между предприятиями различных отраслей экономики, например, металлургическими и сельскохозяйственными, но и в ряде случаев и даже внутри отрасли, например, авиационными, морскими и автомобильными организациями. Природа, частота и тяжесть последствий убытков у них разная, что будет служить непреодолимыми препятствиями при выработке критериев справедливого распределения рисков.

Налоговая система не увязана с конкретными плательщиками.

Каждая отрасль права охватывает определенный вид правоотношений, а поэтому не терпит вмешательства со стороны какой-либо другой отрасли.

Социальное страхование регулируется Федеральным законом «Об основах обязательного социального страхования» от 16 июля 1999 г. № 165-ФЗ. Попытки вторжения в сферу социального права налогового законодательства не только не правомерны, но и не конституционны.

Порядок уплаты и хранения страховых взносов, строгая их привязка к различным объектам страхования требуют их автономии, прозрачности в обеспечении целевого использования.

В соответствии с действующей законодательной практикой денежные средства в системе Пенсионного фонда для обслуживания страхователей и застрахованных «поднимаются наверх» лишь от донорских территорий. Большая их часть непосредственно остается на счетах пенсионных отделений ПФР и расходуется на месте, для выплаты государственных пенсий жителям региона.

Финансовыми источниками пенсионного страхового обеспечения, медицинского страхования, оплаты временной нетрудоспособности и пособий в связи с безработицей являются взносы, экономическая природа которых принципиально отлична от природы налогов.

Схема налоговых правоотношений является двухсубъектной, линейной и однонаправленной: налогоплательщик — налоговый орган. При этом обратная финансовая связь налоговый орган — плательщик отсутствует.

Схема правоотношений по обязательному социальному страхованию представляет собой замкнутый треугольник, в углах которого находятся: работник (который выступает одновременно и застрахованным, и страхователем), работодатель (страхователь) и страховщик (страховая организация). При этом страховые платежи носят возвратный характер в пользу застрахованных, так как при наступлении страховых случаев (утрата трудоспособности, старость) они возвращаются к застрахованным.

Сильная сторона института социального страхования заключена в увязке индивидуального вклада страхуемого и его страхователя (работодателя) с размером пенсий исходя из величины страховых тарифов, размера заработной платы и периода внесения страховых взносов. Хотя в социальном страховании есть и нестраховое перераспределение, но оно приближается к разумным пределам, с которыми, как правило, страхуемые и их работодатели согласны. И, напротив, в налоговых системах, для которых характерно полное отсутствие взаимосвязи по схеме взнос-выплата, интересы плательщиков по уплате взносов невелики, что объясняет стремление к уклонению от налогов1.

Объединение страховых взносов в единый социальный налог может подорвать методологическую базу становления и укрепления институтов социального страхования и не позволит реализовать важнейший принцип его организации — эквивалентности страховых взносов и выплат.

Международный опыт в области социального (пенсионного) страхования состоит в том, что по сравнению с другими формами коллективного социального обеспечения (например, социальной помощью или фирменными системами) данный институт защиты обладает важными преимуществами:

· трудящиеся (от которых, как правило, требуется внесение определенной доли страховых взносов) вовлекаются материально и морально в процесс обеспечения пенсиями при наступлении страхового случая: старости, инвалидности, потери кормильца;

· создаются специализированные (а потому и высокоэффективные) страховые учреждения, занимающиеся исключительно сбором, аккумуляцией взносов и обеспечивающие финансирование денежных пенсионных выплат;

· гарантируются конституционные права граждан, делающих страховые взносы, что защищает их от произвольных решений органа, отвечающего за выплату пенсий;

· выплаты гарантируются путем выделения определенных ресурсов и распределения расходов в течение длительного периода в соответствии со страховыми расчетами.

Высокий и надежный уровень социальной защиты, который достигается в социальном страховании, связан с гарантиями финансовых страховых ресурсов. Арсенал финансовых гарантий включает в себя прежде всего интересы и прямое участие основных субъектов социального страхования: работников и работодателей. В налоговой системе такие механизмы отсутствуют, их природа сводится к обязательствам граждан и юридических лиц по уплате налогов, а также контролю налоговых служб. Понятно, что потенциал таких мотивационных установок существенно различен.

Важнейшими критериями, позволяющими разграничить между собой налоги и страховые взносы, служат их предназначение, роль в функционировании институтов социальной защиты, характер правоотношений, который они задают для субъектов взаимоотношений.

Налог — это финансовый институт, имеющий своей целью образование финансовых ресурсов государства, а отношения, которые с ним связаны, возникают после выплаты заработной платы и страховых отчислений по обязательному социальному страхованию.

С макроэкономической точки зрения, страховые взносы являются формой резервирования заработной платы на случаи наступления социальных рисков, то есть источником резервирования выступают необходимый труд и необходимый продукт.

В микроэкономическом же разрезе — это часть издержек производства (себестоимости продукции и услуг).

Только после формирования нормального уровня компенсации социальных рисков, а значит, размеров страховых отчислений происходит определение пропорций и размеров налоговых отчислений. То есть по экономической природе страховые платежи являются частью необходимого продукта, а налоги — прибавочного продукта и на уровне предприятий частью прибыли; по очередности платежей: страховые отчисления всегда первичны, а налоги всегда вторичны; по целевой ориентации: страховые платежи имеют четко обозначенную привязку, а налогам присущ характер неопределенности. Единый социальный налог может обезличить страховые платежи, что в итоге трансформирует финансовые механизмы социального страхования в систему социальной помощи.

В итоге дальнейшее развитие уже сформированных институтов социального страхования, проверенных 10 летней практикой, будет блокировано, что повлечет возврат к «собесовскому» типу (социалистического обеспечения) социальной защиты, которая превращает все трудозанятое население в иждивенцев, а государство в «попечителя» и «благодетеля»1.

Хотелось бы отметить, что Налоговым кодексом все полномочия внебюджетных фондов по взиманию взносов переданы налоговым органам.

Функции, которые остались у внебюджетных фондов, основной задачей которых являлся именно сбор взносов, не определены. Исходя из смысла главы 24 Налогового кодекса, в их ведении остается только прием сведений, в частности Пенсионным фондом в соответствии с федеральным законодательством об индивидуальном персонифицированном учете и Фондом социального страхования сведений о начисленных суммах налога и их использовании. Функции Фонда занятости населения и Фонда медицинского страхования вообще не оговорены, причем отчисления в Фонд занятости даже не включены в единый социальный налог, какая судьба ждет его?

6. Заключение.

В заключении мне хотелось бы отметить, что результаты введения «единого социального налога», а также тех изменений которые коснулись функций и задач внебюджетных страховых фондов в данный момент мы не сможем оценить с положительной или отрицательной стороны, тот финансовый механизм, который закреплен во второй части Налогового кодекса пока остается только «на бумаге», реально оценить его эффективность мы сможем лишь после 1 января 2001 года.

Сейчас мы можем оценивать только проверенную многолетним опытом и практикой систему формирования страховых внебюджетных фондов, установленную для них нормативными актами которыми они были образованы.

Пусть у внебюджетных фондов и существовали свои проблемы, но путем принятия новых нормативных актов они вполне могли быть решены и я считаю, что такого координального изменения всей системы не было необходимости проводить. Хотелось бы надеяться на то, что сложившаяся система внебюджетных фондов не будет разрушена, так как они по прежнему остаются одним из важных звеньев финансовой системы государства.

7. Список используемой литературы:

1. Бюджетный кодекс РФ от 03.07.98 г. № 145-ФЗ.

2. Налоговый кодекс РФ часть вторая от 05.08.00 г. № 117- ФЗ.

3. Федеральный закон № 197-ФЗ от 20.11.99 г. № 197-ФЗ «О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 2000 год».

4. Федеральный закон № 37-ФЗ от 11.11.94 г. «О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах и об установлении льгот по обязательным платежам во внебюджетные государственные фонды».

5. Закон РСФСР № 1735-1 от 10.10.91 г. «Об основах бюджетного устройства и бюджетного процесса в РСФСР».

6. Закон РСФСР № 1032-1 от 19.04.91 г. «О занятости населения в Российской Федерации».

7. Постановление ВС РСФСР от 22.12.90 г. «Об организации Пенсионного фонда РСФСР».

8. Постановление ВС РФ от 27.12.91 г. № 2122-I «Вопросы пенсионного фонда Российской Федерации (России)».

9. Постановление ВС РФ от 08.07.93 № 5132-1 «Об утверждении Положения о Государственном фонде занятости населения Российской Федерации».

10. Постановление ВС РФ от 24.02.93г. № 4543-1 «О порядке обязательного медицинского страхования граждан на 1993 г.»

11. Указ Президента РФ от 7 августа 1992 г. N 822 «О Фонде социального страхования Российской Федерации».

12. Финансовое право. Серия «Учебники, учебные пособия»/ Под ред. проф. В.М. Мандрицы. Ростов н/Д: «Феникс», 1999.

13. Финансы: Учебное пособие / Под. Ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 1996.

14. С. Луконин, «Накопительная система», Пенсионное обеспечение, 2000, № 6 (44), июнь.

15. В. Роик, «Каким быть финансовому механизму?», Пенсионное обеспечение, 2000, № 7 (45), июль.

[1] Финансовое право. Серия «Учебники, учебные пособия»/ Под ред. проф. В.М. Мандрицы. Ростов н/Д: «Феникс», 1999. – 68 с.

1 Финансы: Учебное пособие / Под. Ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 1996. – 47 с.

1 Финансовое право. Серия «Учебники, учебные пособия»/ Под ред. проф. В.М. Мандрицы. Ростов н/Д: «Феникс», 1999. – 68 с.

1 Финансы: Учебное пособие / Под. Ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 1996. – 47 с.

1 С. Луконин, «Накопительная система», Пенсионное обеспечение, 2000, № 6 (44), июнь. – 4 с.

1 В. Роик, «Каким быть финансовому механизму?», Пенсионное обеспечение, 2000, № 7 (45), июль. – 5 с.

1 В. Роик, «Каким быть финансовому механизму?», Пенсионное обеспечение, 2000, № 7 (45), июль. – 6 с.

Похожие работы

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия. - Расходы на погашение ссуд, выданных работнику предприятия. 2.2. Учёт расчётов с внебюджетными социальными фондами. Перечень выплат на которые начисляются страховые взносы Страховые взносы (платежи) во внебюджетные фонды начисляются предприятиям на все виды выплат (в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

0 комментариев