Навигация

Источники формирования внебюджетных фондов

59054

знака

1

таблица

0

изображений

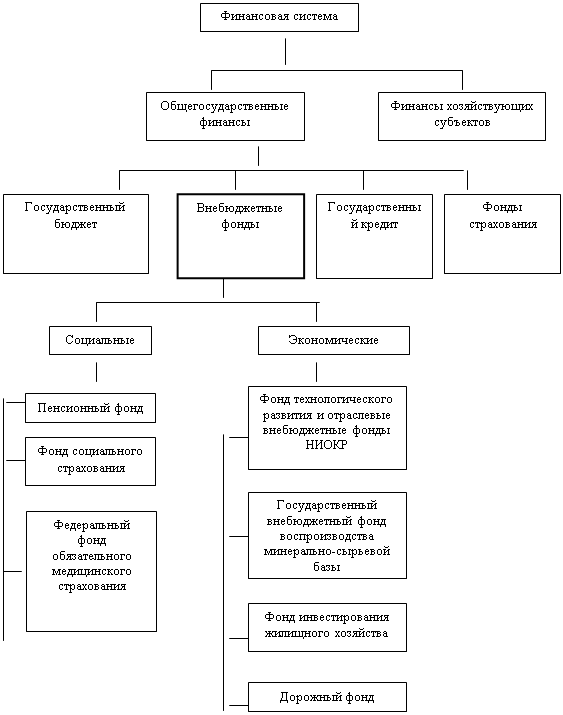

3. Источники формирования внебюджетных фондов

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей.

Целевые внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных/местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов1.

3.1. Формирование средств Пенсионного фонда РФ.

Средства ПФР формируются за счет:

· страховых взносов работодателей;

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров, адвокатов;

· страховых взносов иных категорий работающих граждан;

· ассигнований из республиканского бюджета РФ на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на затраты по доставке и пересылке пенсий и пособий;

· средств, возмещаемых ПФР Государственным фондом занятости населения РФ в связи с назначением досрочных пенсий и пособий;

· средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований;

· добровольных взносов физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

Бюджет ПФ образуется в основном из страховых взносов субъектов пенсионного страхования, к которым относятся:

· работодатели - предприятия, учреждения, организации, включая колхозы и совхозы;

· крестьянские хозяйства;

· родовые семейные общины малочисленных районов Севера, занимающиеся традиционными отраслями хозяйствования;

· физические лица, зарегистрированные в государственных органах в качестве предпринимателей без образования юридического лица;

· физические лица, использующие труд наемных работников в личном хозяйстве;

· частные детективы и частные охранники, выполняющие свою деятельность от своего имени, а не от имени работодателей;

· нотариусы, занимающиеся частной практикой.

В соответствии со ст.1 Федерального закона РФ № 197-ФЗ от 20.11.99 года тарифы страховых взносов в Пенсионный фонд Российской Федерации в 2000 году составляют:

а) для работодателей-организаций - в размере 28 процентов;

для работодателей-организаций, занятых в производстве сельскохозяйственной продукции, - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения, выплачиваемые работникам и иным физическим лицам, за исключением индивидуальных предпринимателей, по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам;

для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, - сверх предусмотренного абзацем первым настоящего пункта основного тарифа дополнительный тариф в размере 14 процентов выплат, начисленных в пользу членов летных экипажей воздушных судов гражданской авиации по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг. Установить, что страховые взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, считаются уплаченными только при условии уплаты в полном объеме страховых взносов по основному тарифу за отчетный период и отсутствия просроченной задолженности по страховым взносам за предшествующие периоды;

б) для индивидуальных предпринимателей, в том числе для иностранных граждан, лиц без гражданства, проживающих на территории Российской Федерации, частных детективов и занимающихся частной практикой нотариусов, - в размере 20,6 процента дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, - в размере 20,6 процента доходов, определяемых исходя из стоимости патента.

Индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы и занимающиеся частной практикой нотариусы, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

в) для родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу членов родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств по всем основаниям независимо от источников финансирования.

Родовые, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

г) для адвокатов - в размере 20,6 процента выплат, начисленных в пользу адвокатов;

д) для граждан (физических лиц), осуществляющих прием на работу по трудовому договору или выплачивающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

е) для граждан (физических лиц), работающих по трудовым договорам или получающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 1 процента выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования.

Страховые взносы в ПФР не начисляются на выплаты единовременного характера. Так, законодательством к выплатам единовременного характера отнесены в основном компенсационные выплаты: компенсация за неиспользованный отпуск, выходное пособие, сохраненный на определенное время средний заработок после увольнения по сокращению штатов, денежные пособия в виде материальной помощи, командировочные выплаты, дотации на обеды и др.

Не начисляются страховые взносы в ПФР также на следующие выплаты:

· оплата отпусков молодым специалистам по окончании учебного заведения, стипендии, выплачиваемые учебными заведениями, компенсации женщинам, находящимся в отпуске по уходу за ребенком, выходные пособия по увольнению, материальная помощь, студенческие стипендии, выплачиваемые предприятиями, беспроцентные ссуды на улучшение условий и обзаведение домашним хозяйством, пенсии, пособия по социальной защите, стоимость путевок на санаторно-курортное лечение, оплата проезда к месту отдыха и обратно.

Законом Российской Федерации от 11 ноября 1994 г. № 37-ФЗ отменены начисления страховых взносов на фонд оплаты труда иностранных фирм и физических лиц, привлекаемых на период реализации целевых социально-экономических программ проектов строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченными им органам государственного управления.

Уплата страховых взносов в ПФР перечисленными работодателями носит обязательный характер, причем платежи должны производиться ежемесячно - в срок, установленный для получения оплаты труда за истекший месяц но не позднее 15 числа следующего месяца.

Похожие работы

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия. - Расходы на погашение ссуд, выданных работнику предприятия. 2.2. Учёт расчётов с внебюджетными социальными фондами. Перечень выплат на которые начисляются страховые взносы Страховые взносы (платежи) во внебюджетные фонды начисляются предприятиям на все виды выплат (в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

0 комментариев