Проблемы предприятия данной отрасли

Эффективность горнодобывающей отрасли

Характеристика состояния разреза «Богатырь»

Тыс. тонн, в том числе по

Анализ выполнения плана добычных работ

Анализ труда и заработной платы

Анализ фонда оплаты труда

Анализ себестоимости по элементам

Анализ основных средств

Анализ эффективности использования основных средств

Структура распределения прибыли

Анализ оборачиваемости эффективности использования оборотных средств

По фактору переукладки железнодорожных путей

Навигация

Анализ основных средств

Вексельное обращение в Республике Казахстан

89197

знаков

24

таблицы

2

изображения

3.4. Анализ основных средств.

3.4.1. Анализ структуры и динамики основных средств.

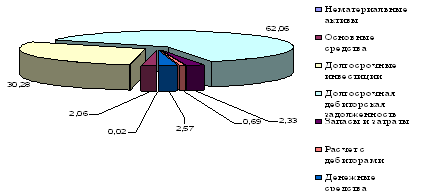

В ходе этого анализа необходимо оценить размеры, динамику и структуру вложения капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности разреза "Богатырь". Для этого проведем сопоставления данных только на начало и конец 1999 года. (таблица 3.8.)

Как видно из таблицы 3.8., на разрезе " Богатырь" обеспеченность основными средствами в отчетном периоде возросло. Существенной причиной изменения является переоценка основных средств. Тем не менее положительной тенденцией является опережающий рост производственных фондов в сравнении с производственными фондами. Активная часть основных средств высока (почти 70%) и темпы ее роста выше пассивной части фондов. Все это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств.

Далее проанализируем наличие основных фондов за два отчетных года (1997 и 1999 года) и проследим отношение активной части и общей стоимости основных фондов, на основе данных таблицы 3.9.

Среднегодовая стоимость основных фондов в 1997 году была 672002 тыс. тенге. В 1999 году она составила 27143789 тыс.тенге. увеличение стоимости обусловлено в основном из-за переоценки основных средств, проведенной в соответствии с постановлением кабинета Министров Республики Казахстан от 13 июля 1995 года № 958 «О внесении дополнений в постановление кабинета Министров РК от 21 октября 1994 года № 1178» методом прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января 1997 года на соответствующие виды основных фондов и подтвержденным документами и экспертными заключениями о рыночной стоимости указанных фондов. Экспертная оценка дана Павлодарским управлением по оценке и регистрации недвижимости при Акиме области на основе документов , предоставленных заводами изготовителями основного оборудования компании.

Также мы наблюдали, повышение удельного веса активной части на 0,9 %. Для предприятия это хороший показатель, как повышение удельного веса активной части основных фондов способствует росту технической оснащенности, увеличению производительной мощности, увеличение фондоотдачи.

Таблица 3.8.

Анализ наличия и движения основных средств.

| Показатели | Остаток на начало года | Поступило | Выбыло | Остаток на конец года | Изменение за год | ||

| Абсолютное | В% к Велнам на нача- ло года | В% к изм. итог | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основные Средства Земля Сооруже- Ния Машины и обору- дование Прочие Основные Средства Итого: в том числе произ-ные не произ- водствен- ые незаверш. Строит-во | 1527001 3216222 13372452 2272300 20387975 19652547 735428 75402 | 787828 1086721 11056531 3667727 16601807 13574249 2109935 405065 | 279400 - 1830421 980357 3090178 2101352 473203 - | 2035429 4302943 22601562 4959670 33899604 3152444 2374160 480467 | 508428 1086721 9229110 2687370 13511629 1187897 1638732 405065 | 33,3 33,8 69,0 118,2 66,2 60,4 222,8 537,2 | 3,8 0,8 68,3 19,9 100 92,9 7,1 |

Таблица 3.9.

Анализ обеспеченности предприятия основными средствами.

| Показатели | 1997 год | 1999 год | отклонение +,- | Темп роста |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовая стоимость основных фондов, тыс. тенге В том числе: среднегодовая стоимость активной части, тыс. тенге Удельный вес активной части, в стоимости всех активных фондов, % | 1672002 1025472 65,3 | 27143789 17987007 66,2 | 25471787 16961535 0,9 | 1623,4 1754,0 101,4 |

Похожие работы

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... рассматриваются как разновидность родовых, заменимых вещей. Особенности безналичных денег сближают их с еще одним видом имущественных благ – ценными бумагами. §2. Ценные бумаги как объекты гражданских прав Сущностная характеристика категории "ценная бумага" определяет методологические позиции подходов различных авторов к исследованию ее содержания и динамики. Большинство из них рассматривает ...

... в Главе 32 «Консолидированная отчетность» (раздел 32.3. «Учет инвестиций в ассоциированные компании», раздел 32.4. «Финансовая отчетность об участии в совместной деятельности») настоящей Учетной политики. ГЛАВА 27. ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО. 1. Вспомогательными производствами являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

0 комментариев