Навигация

Содержание.

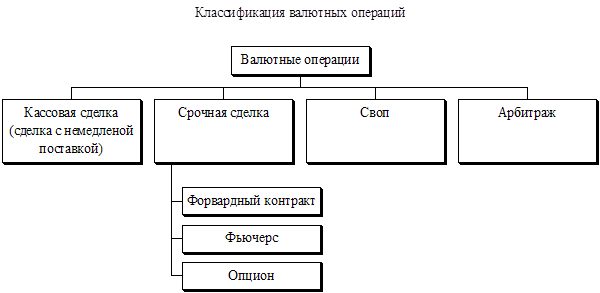

Валютные операции

Эволюция

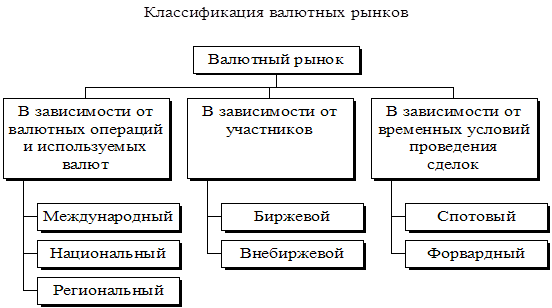

Виды валютных операций

Срочные (форвардные) сделки с иностранной валютой

Валютные операции «СПОТ»

Валютные операции «СВОП»

Бухгалтерский учет операций с иностранной валютой

Учет операций по торговле (обмену) наличной валютой

Учет операций по продаже и покупке безналичной иностранной валюты

Сегодняшний курс иностранных валют в Украине

Регулирование и контроль

Валютный арбитраж

Список литературы

1. Валютные операции.

1.2. Эволюция.

Исторически в международном обороте различались два основных способа платежа: трассирование и ремитирование. При трассировании кредитор выписывает тратту на должника в его валюте (например, кредитор в Нью-Йорке предъявляет должнику в Лондоне требование об уплате долга в фунтах стерлингов) и продает ее на своем валютном рынке по банковскому курсу покупателя. При трассировании кредитор – активное лицо : он продает вексель в валюте должника на своем валютном рынке. При ремитировании должник – активное лицо: он покупает валюту кредитора на своем валютном рынке по курсу продавца. Применявшиеся в международном обороте до первой мировой войны и в меньшей мере в межвоенный период разнообразные способы платежа, основанные на ремитировании и трассировании и обслуживавшие валютные операции, постепенно изжили как самостоятельный способ расчетов.

После второй мировой войны получили широкое развитие различные виды валютных операций. В период распространения валютных ограничений до конца 50-х годов в промышленно развитых странах преобладали валютные сделки с немедленной поставкой валют (“спот”) и срочные (форвардные) сделки, причем последние зачастую были объектом валютного регулирования. Либерализация валютного законодательства на рубеже 50-х и 60-х годов привела к развитию операций “своп” вместо ранее практиковавшегося обмена депозитами в различных валютах. Дальнейшее развитие срочных валютных сделок было связанно с либерализацией движения капиталов, вызвавших потребность в хеджировании (страховании рисков) дополнительно к традиционным операциям по покрытию рисков по торговым операциям. Усилившийся контроль со стороны наблюдательных органов за состоянием банковских балансов также способствовал замене ранее практиковавшихся валютных операций по страхованию рисков, отражавших в балансах, срочными валютными сделками и операциями “своп”, так как они учитываются на внебалансовых счетах.

С 70-х годов развиваются фьючерсные сделки на ряде бирж, хотя они не являются стандартной операцией межбанковского рынка, и опционные валютные сделки – новая форма спекулятивных сделок и хеджирования от валютных рисков, особенно когда товарная сделка, создающая риск, возможна, но не обеспечена (например, при участии в торгах). Банки стали совершать валютные сделки в сочетании с операциями по “свопу “ процентных ставок. Наличные валютные операции осуществляет большинство банков; срочные операции и “своп “-сделки – в основном более крупные банки; регулярные опционные операции – крупнейшие банки.

1.3. Виды валютных операций.

1.3.1. Срочные (форвардные) сделки с иностранной валютой.

Срочные валютные сделки (форвардные, фьючерсные) - это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций.

Существует интервал во времени между моментом заключения и исполнения сделки. В современных условиях срок исполнения сделки, т. е. поставки валюты, определяется как конец периода от даты заключения сделки (срок 1-2 недели, 1,2,3,6,12 месяцев и до 5 лет) или любой другой период в пределах срока.

Курс валют по срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

Срочные сделки с иностранной валютой совершаются в следующих целях:

конверсия (обмен) валюты в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей, чтобы застраховать валютный риск;

страхование портфельных или прямых капиталовложений за границей от убытков в связи с возможным понижением курса валюты, в которой они осуществлены;

получение спекулятивной прибыли за счет курсовой разницы.

Использование срочных сделок для покрытия валютного риска при совершении коммерческих операций приобрело широкое распространение в конце 60-х начале 70-х годов в условиях кризиса Бреттонвудской валютной системы и перехода к плавающим валютным курсам.

1.3.2. Валютные операции «СПОТ».

Эти операции наиболее распространены и составляют до 90% объема валютных сделок. Их сущность заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом считаются рабочие дни по каждой из валют, участвующих в сделке, т. е. если следующий день за датой сделки является нерабочим для одной валюты, срок поставки валют увеличивается на 1 день, но если последующий день нерабочий для другой валюты, то срок поставки увеличивается еще на 1 день. Для сделок, заключенных в четверг, нормальный срок поставки - понедельник, в пятницу-вторник (суббота и воскресенье - нерабочие дни).

По сделкам "спот" поставка валюты осуществляется на счета, указанные банками - получателями. Двухдневный срок перевода валют по заключенной сделке ранее диктовался объективными трудностями осуществить его в более короткий срок.

Валютные операции с немедленной поставкой являются самым мобильным элементом валютной позиции и заключают в себе определенный риск. С помощью операции "спот" банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе "горячих" денег, из одной валюты в другую, осуществляют арбитражные и спекулятивные операции.

Похожие работы

... оборота. Однако, исходя из данного разъяснения Центрального банка, нельзя сделать вывод относит ли он иностранную валюту к объектам, ограниченным в обороте, в соответствии с ч.2 п.2 ст.129 ГК РФ. Основные положения о регулировании валютных операций на территории СССР [12] не могут определять оборотоспособность тех или иных объектов гражданских прав, так как они приняты во исполнение закона СССР о ...

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

... валютных операций банка В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций. На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по ...

... суммы заработной платы, наследство и пр. Лица, уполномоченные банком на подписание документов контрольной подписью, осуществляют проверку законности совершения операций, правильности оформления документов и их отражения в бухгалтерском учете. Валютные операции в инвалюте неторгового характера могут производиться через текущие счета в инвалюте. Текущие счета открываются по заявлению граждан с ...

0 комментариев