Необхідність та доцільність аналізу показників прибутковості

Значення аналізу показників рентабельності діяльності підприємства

Асортиментна політика підприємства, її вплив на формування

Факторний аналіз прибутку за міжнародною практикою

Аналіз рівня рентабельності виробничої діяльності

Факторний аналіз рентабельності продажу

Міжнародна практика факторного аналізу рентабельності

Навигация

Факторний аналіз рентабельності продажу

Аналіз прибутковості

79259

знаков

32

таблицы

1

изображение

3.2 Факторний аналіз рентабельності продажу

Як вже зазначалось рентабельність продажу, це відношення прибутку від реалізації продукції, робіт та послуг або чистого прибутку до суми отриманого виторгу . Цей показник характеризує ефективність підприємницької діяльності: скільки прибутку має підприємство з гривні продажу. Розрахуємо цей показник в цілому по підприємству і за окремими видами продукції.

Детермінірована факторна модель цього показника, розрахованого в цілому по підприємству має наступний вигляд

R рп = П рп =f [ VРП заг., УД і, Ц і, Сі] / В=[ VРП заг.., УД і, Ці] (3.18)

Розрахуємо вплив факторів методом базисних підстановок:

R б = П рб б =f [ VРП заг.б., УД б, Ц б, Сб] / Вб=[ VРП заг.б., УД б, Цб]; (3.19)

R умов1 = П умов2 =f [ VРП заг.ф., УД ф, Ц б, Сб] / Вумов=[ VРП заг.ф., УД ф, Цб];(3.20)

R умов2 = П умов3 =f [ VРП заг.ф., УД ф, Ц ф, Сб] / Вф=[ VРП заг.ф., УД ф, Цф];(3.21)

R ф = П ф =f [ VРП заг.ф., УД ф, Ц ф, Сф] / Вф=[ VРП заг.ф., УД ф, Цф];(3.22)

Розрахунок впливу факторів здійснюється наступним чином:

Δ R заг = R ф - R б ; (3.23)

У тому числі: Δ R уд = R умов1 - R б ; (3.24)Δ Rц = R умов2 - R умов1;(3.25)

Δ Rс = R ф - R умов2; (3.26)

Для зручності виконаємо розрахунки у табл..3.6, 3.7, 3.8.

Таблиця 3.6

Факторний аналіз рентабельності продажу в цілому

по підприємству за 2000-2001р

| показники | Обсяг реалізації | Структура реалізованої продукції | ціна | собівар-тість | Рентабель- |

| База | база | база | база | база | 43,13 |

| Умов. 1 | факт | база | база | база | 43,42 |

| Умов. 2 | факт | факт | база | база | 65,05 |

| факт | факт | факт | факт | Факт | 49,88 |

Аналогічні розрахунки зробимо для періоду 2000 –2002 р Розрахунок проведемо в табл. 3.7 факторний аналіз продажу в цілому по підприємству за період 2000-2002.

Таблиця 3.7

Факторний аналіз рентабельності продажу в цілому

по підприємству за 2000-2002р

| показники | Обсяг реалізації | Структура реалізованої продукції | ціна | собівар-тість | Рентабель-ність продажу, % |

| База | база | база | база | база | 43,13 |

| Умов. 1 | факт | база | база | база | 52,70 |

| Умов. 2 | факт | факт | база | база | 43,88 |

| факт | факт | факт | факт | Факт | 23,99 |

Розрахунок впливу окремих факторів на рентабельність продажу за два періоду зведемо в таблиці 3.8

Таблиця 3.8

Розрахунок впливу окремих факторів на рентабельність продажу в цілому по підприємству

| Зміна рентабельності за рахунок: | розрахунок | 2001р | 2002р |

| Структури реалізованої продукції | Rумов 1 – Rб | 0,29 | 9,57 |

| Середніх цін реалізації | Rумов 2 - Rумов 1 | 21,63 | -8,82 |

| Собівартості | Rф - Rумов 2 | -15,17 | -19,89 |

| всього | 6,75 | -19,14 |

Як видно з розрахунків порівняно з 2000р на ВАТ АПФ ”Таврія” у 2001 році спостерігається зростання рентабельності продажу в цілому по підприємству на 6,75%, це зростання було викликане підвищенням середніх цін реалізації, негативно на рентабельність вплинуло збільшення собівартості продукції, це зростання понизило рентабельність на 15,17%.

У 2002 році спостерігається падіння рівня рентабельності в цілому на 19,14% , це було обумовлене зростанням собівартості, що призвело до скорочення рентабельності на 19,89%, та зниження цін реалізації, що в свою чергу знизило собівартість на 8,82%.

Наступним кроком в нашому аналізі є аналіз рівня рентабельності продажу окремих видів продукції. цей показник залежить від наступних факторів: середній рівень цін, та собівартості виробу.

Факторна модель цього показника має вигляд:

Rпр = Пі / Зі = VРП і(Ці – Сі) / VРП і* Ці = Ці – Сі / Ці (3.29)

За даними табл.. 2.7 розрахуємо вплив цих факторів на зміну рівня рентабельності продажу окремих видів продукції за групами.

Rб = Ц б – С б / Ц б (3.30)

Rумов = Ц ф – С б / Ц ф (3.31)

Rф = Ц ф – С ф / Ц ф (3.32)

Розрахунок впливу окремих факторів на рентабельність продажу окремих видів продукції за групами:

ΔRзаг. = Rф - Rб (3.33) ΔRц. = Rумов - Rб (3.34) Δ Rф = Rф - Rумов (3.35)Розрахунок факторного аналізу рентабельності продажу окремих видів продукції за група проведемо в табл..3.9, дані для розрахунків візьмемо з табл..3.4., і використовуючи їх виконаємо розрахунки пливу окремих факторів на зміни рівня рентабельності окремих видів продукції за групами.

Таблиця 3.9

Факторний аналіз рентабельності продажу окремих видів продукції за група

| Види продукції за групами | Рентабельність | Відхилення від бази, % | ||||||||||

| Базова 2000 | Умовна 2001 | Факт 2001 | Умовна 2002 | Факт 2002 | загальне | За рахунок | ||||||

| ціни | Собівртості | |||||||||||

| 2001 | 2002 | 2001 | 2002 | 2001 | 2002 | |||||||

| А | 9,41 | 35,54 | 29,42 | 48,48 | -16,7 | 20,01 | -26,11 | 26,13 | 39,07 | -6,12 | -65,2 | |

| Б | 19,54 | -3,02 | 0,77 | -101,8 | -7,16 | -18,84 | -26,7 | -22,56 | -121 | 3,79 | 94,64 | |

| В | 61,3 | 65,51 | 66,18 | 4,88 | 4,21 | 0,67 | ||||||

| Г | 46,8 | 46,71 | 7,53 | 70,03 | 29,54 | -39,27 | -17,26 | -0,09 | 23,23 | -39,18 | -40,5 | |

| Д | 48,32 | 48,05 | 53,09 | 67,28 | -30,5 | 4,77 | -78,82 | -0,27 | 18,96 | 5,04 | -97,7 | |

Як видно з розрахунків рентабельність продажу окремих видів продукції порівняно з 2000р у 2001 році знизилась за продукцією що належить до груп Б та Г, для продукції Б зниження рентабельності продажу пояснюються зниженням рівня цін на продукцію ,що в свою чергу знизило рівень рентабельності продажу на 22,56%.

Що стосується продукції групи Г то тут негативний вплив здійснило підвищення собівартості продукції, яке викликало зниження рентабельності продажу цієї групи на 39,18%. У цьому році найпомітніше зростання рівня рентабельності спостерігається за продукцією групи А – 20,01%, цей ріст обумовлено зростанням цін реалізації яке у свою чергу підвищило рівень рентабельності продажу на 26,13%.

Порівнюючи 2000 і 2002 роки ми бачимо падіння рівня рентабельності за всіма видами продукції. Особливо велике падіння спостерігається за видами продукції що належить до групи Д, це викликано зростанням собівартості продукції, що призвело до зниження рівня рентабельності майже на 98%.

За видами продукції що належить до груп А та Б зниження рівня рентабельності був приблизно однаковий, відповідно 26,11%, 26,7%. У першому випадку це явище відбулося через зростання рівня собівартості, що викликало зниження рівня рентабельності на 65,2%, що стосується групи Б то тут негативним фактором було зниження цін реалізації, яке викликало зниження рентабельності продажу на 121%. Зрушення рентабельності продажу за групою Г, були викликані приблизно однаковим зростанням рівня собівартості, та зниженням цін реалізації продукції.

Похожие работы

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

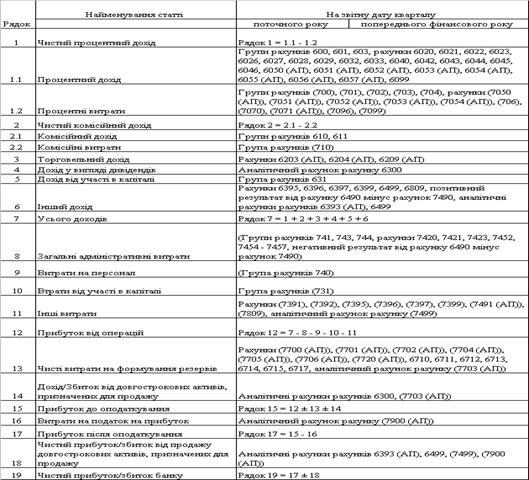

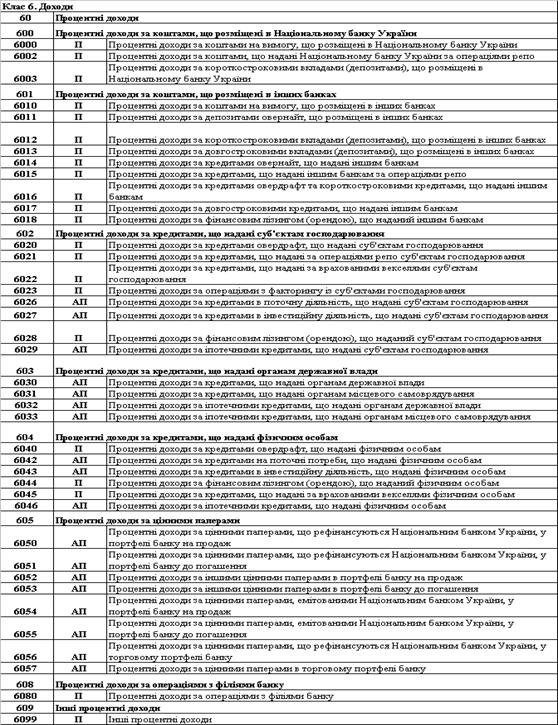

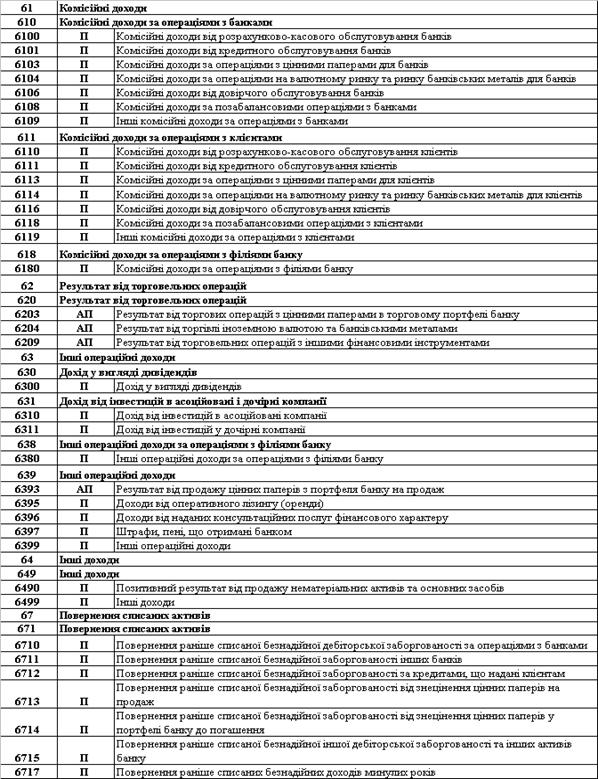

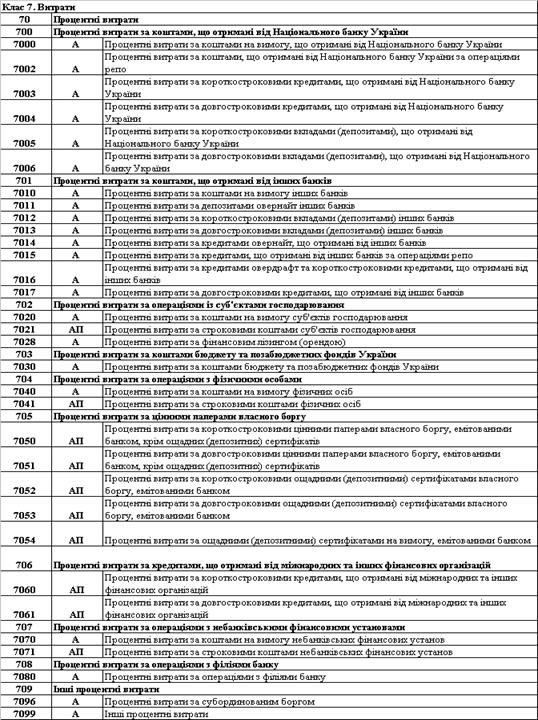

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

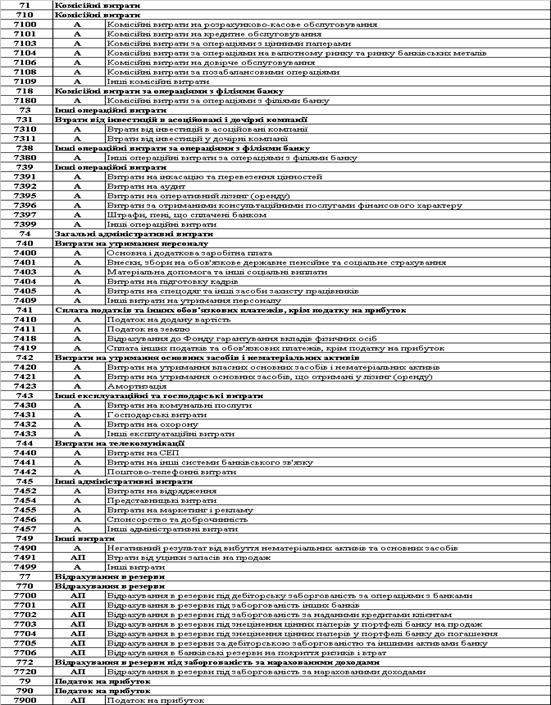

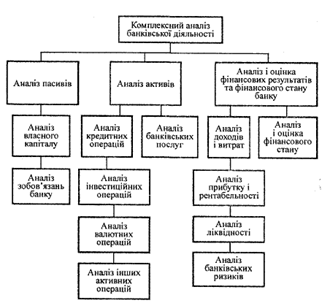

... його фінансову стійкість; 7) показники економічних нормативів. Ця класифікація є узагальненою і в разі необхідності може бути деталізована. На рис. 1.1 показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає аналіз власного капіталу, зобов'язань банку, аналіз активів (у тому числі аналіз кредитних операцій, інвестиційних та інших операцій банку з ці ...

0 комментариев