Необхідність та доцільність аналізу показників прибутковості

Значення аналізу показників рентабельності діяльності підприємства

Асортиментна політика підприємства, її вплив на формування

Факторний аналіз прибутку за міжнародною практикою

Аналіз рівня рентабельності виробничої діяльності

Факторний аналіз рентабельності продажу

Міжнародна практика факторного аналізу рентабельності

Навигация

Необхідність та доцільність аналізу показників прибутковості

Аналіз прибутковості

79259

знаков

32

таблицы

1

изображение

1.2 Необхідність та доцільність аналізу показників прибутковості

Функціонування підприємства, незалежно від виду його діяльності і форм власності, в умовах ринку визначається його здатністю приносити достатній прибуток.

Прибуток – це кінцевий результат діяльності підприємства, що характеризує абсолютну ефективність його роботи.[32, c. 195] в умовах ринкової економіки прибуток є найважливішим чинником стимулювання виробничої і підприємницької діяльності підприємства та створює фінансову основу для її розширення, задоволення соціальних і матеріальних потреб трудового колективу. Також прибуток можна визначити як головне джерело фонду підприємства, з одного боку, а також джерело доходів державного та місцевих бюджетів.

А також прибуток – один із основних господарських показників роботи підприємства. За його допомогою визначаються рівень рентабельності, тобто прибутковості, а також ефективність функціонування підприємства. Прибуток формується, як різниця між виручкою від реалізації продукції і витратами на виробництво та її продаж. Якщо власні витрати перевищують грошові надходження від реалізації, мають місце збитки від реалізації.

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку та рівнем рентабельності. Прибуток підприємства отримують головним чином від реалізації продукції, а також від інших видів діяльності ( здача в оренду основних фондів, комерційна діяльність на фінансових та валютних біржах та ін.). Прибуток – це частина чистого доходу, який безпосередньо отримують суб’єкти господарювання після реалізації продукції. Тільки після продажу продукції чистий дохід приймає форму прибутку. Кількісно вона являє собою різницю між чистим виторгом ( після виплат податку на додану вартість, акцизного збору та інших відрахувань із виторгу до бюджетних і не бюджетних фондів) та повної собівартості реалізованої продукції.

Об’єм реалізації і величина прибутку, рівень рентабельності залежать від вибраної маркетингової і фінансової діяльності підприємства, ці показники характеризують всі сторони господарювання.

Основними задачами аналізу фінансових результатів діяльності є:

· Систематичний контроль за виконанням планів реалізації та отримання прибутку;

· Визначення впливу, як об’єктивних, так і суб’єктивних факторів на фінансові результати;

· Вплив резервів збільшення суми прибутку і рентабельності;

· Оцінка роботи підприємства за використання можливостей збільшення прибутку та рентабельності;

· Розробка заходів, що до використання виявлених резервів.

В процесі аналізу господарської діяльності використовують наступні показники прибутку: балансовий прибуток, прибуток від реалізації продукції, робіт та послуг, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, прибуток до оподаткування, чистий прибуток.

Балансовий прибуток включає в себе фінансові результати від реалізації продукції, робіт та послуг, від іншої реалізації, доходи та витрати від позареалізаційних операцій.

Прибуток до оподаткування – це різниця між балансовим прибутком та сумою прибутку, що обкладається податком на дохід, а також суми пільг за податком на прибуток, згідно з податковим законодавством, що періодично змінюється.

Чистий прибуток – це прибуток, що залишається у розпорядженні підприємства після сплати всіх податків, економічних санкцій та відрахувань до доброчинних фондів. [33, c. 256]

Необхідно проаналізувати склад балансового прибутку, його структуру, динаміку та виконання плану за звітний рік. При вивченні динаміки прибутку слід враховувати інфляційні фактори зміни і суми.

Величина балансового, чистого та прибутку до оподаткування залежить від багатьох факторів. Крім того слід мати на увазі, що розмір прибутку в багато чому залежить і від облікової політики, що застосовується на даному підприємстві.

Нормативні акти, що діють на території України, допускають наступні методи регулювання прибутку суб’єктом господарювання:

· Зміна методу нарахування зносу МБЗ;

· Застосування різних методів оцінки нематеріальних активів та способів нарахування амортизації;

· Вибір метода оцінки використаних запасів;

· Зміна строків погашення витрат майбутніх періодів, скорочення яких веде до росту собівартості продукції звітного періоду;

· Зміна метода визначення прибутку від реалізації і т.д.

Основну частину прибутку підприємство отримує від реалізації продукції і послуг. В процесі аналізу визначається динаміка, виконання плану прибутку від реалізації продукції і визначаються фактори зміни його суми.

Прибуток від реалізації продукції в цілому по підприємству залежить від 4-х факторів першого рівня підпорядкованості: обсяг реалізації продукції, її структура, собівартість та рівень середньо реалізаційних цін.

Обсяг реалізації продукції може здійснювати позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажу рентабельної продукції приводить до пропорціонального збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації виникає зменшення суми прибутку.

Структура товарної продукції може здійснювати як позитивний так і негативний вплив на суму прибутку. Якщо збільшиться доля більш рентабельних видів продукції у загальному обсязі її реалізації, то сума прибутку зросте, і навпаки при збільшенні питомої ваги низькорентабельних видів то загальна сума прибутку зменшується.

Собівартість продукції і прибуток знаходяться в зворотно пропорційній залежності і зниження собівартості приводить до відповідного росту прибутку і навпаки.

Зміна рівня середньо реалізаційних цін і величина прибутку знаходяться у прямо пропорційній залежності: при збільшенні рівня цін сума прибутку відповідно зросте і навпаки.

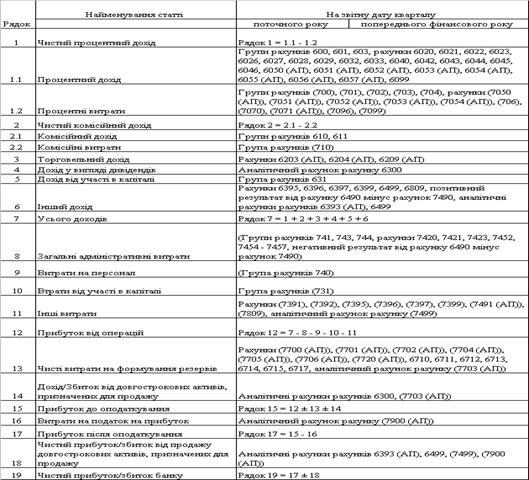

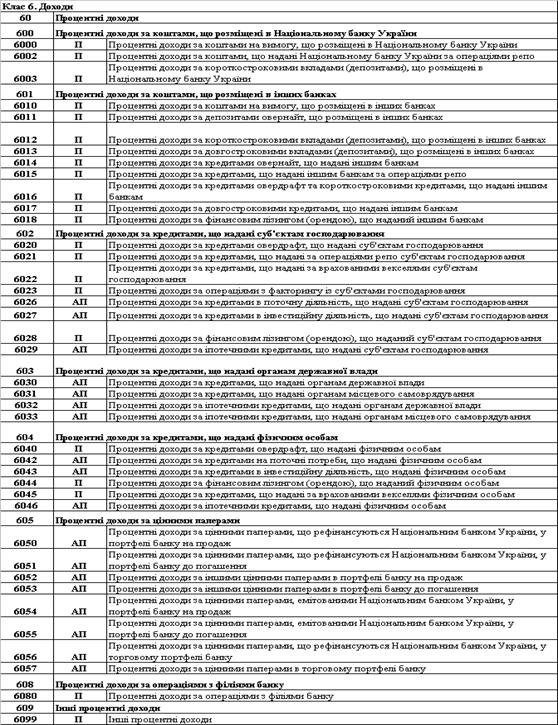

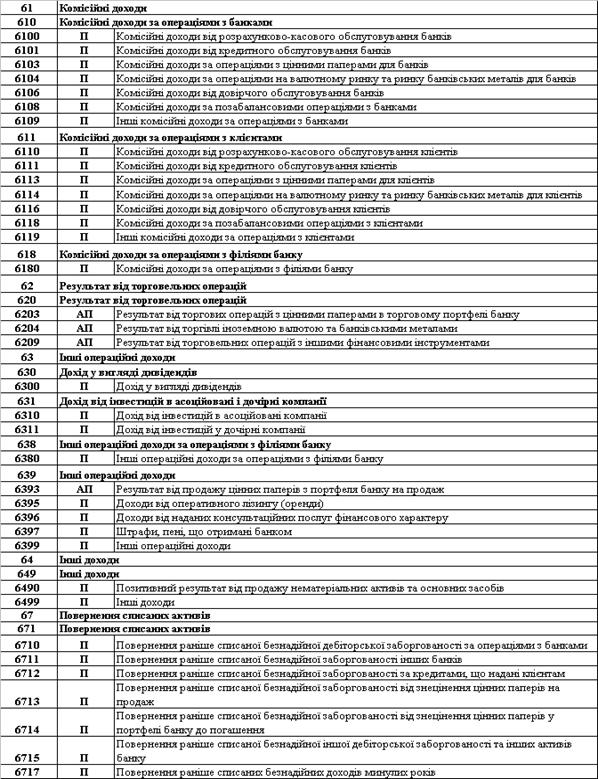

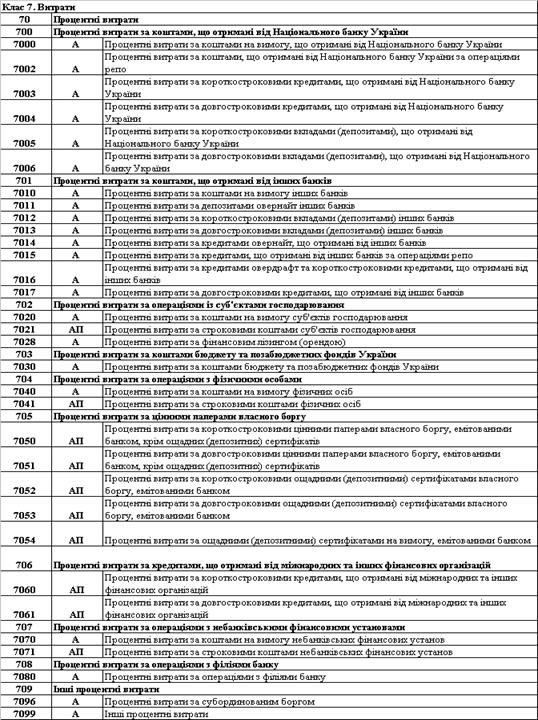

Узагальнена інформація для аналізу фінансових результатів подана у формі 2 для річної і квартальної бухгалтерської звітності “Звіт про фінансові результати” [4], у формі 1 для річної і періодичної бухгалтерської звітності “Бухгалтерський баланс” [3], у формі 5 для річної і квартальної бухгалтерської звітності “Примітка до балансу”.

Похожие работы

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

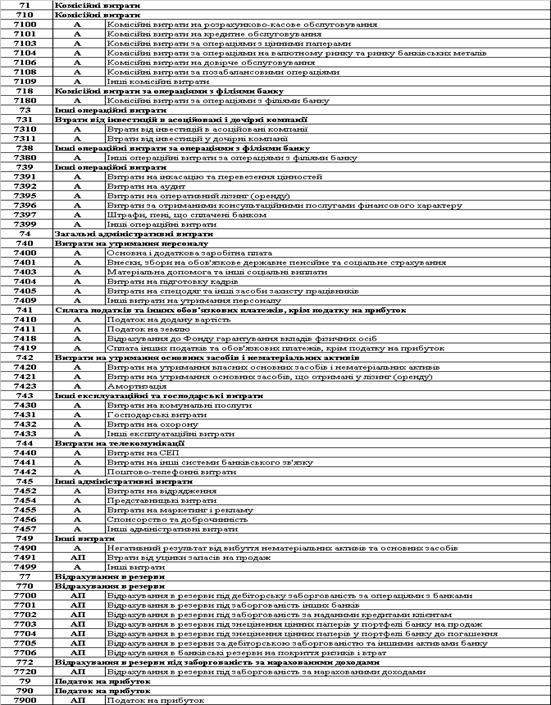

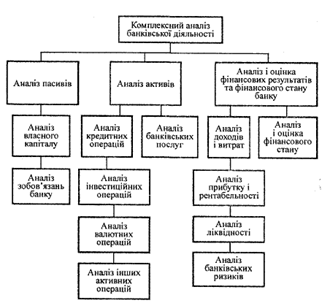

... його фінансову стійкість; 7) показники економічних нормативів. Ця класифікація є узагальненою і в разі необхідності може бути деталізована. На рис. 1.1 показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає аналіз власного капіталу, зобов'язань банку, аналіз активів (у тому числі аналіз кредитних операцій, інвестиційних та інших операцій банку з ці ...

0 комментариев