Навигация

Министерство образования РФ

Восточно-Сибирский Государственный Технологический Университет

Институт экономики и права

РЕФЕРАТ

А К Ц И З Ы

Выполнил: студент группы 538-1

Яньков В.А.

Проверила:

Улан-Удэ

2000 год

План реферата: Страница

Введение………………………………………………………… 3

1. Понятие и значение акцизов………………………………… 4

2. Исчисление ставки акцизов…………………………………. 5

3. Льготы, плательщики акцизов и сроки уплаты……………. 7

4. Ставки акцизов на основные товары……………………….. 10

Заключение……………………………………………………… 13

Приложения……………………………………………………... 14

Литература………………………………………………………. 15

Введение.

Одной из важнейших особенностей налоговой системы освободившихся

стран Азии и Африки является преобладание косвенных налогов, которые

получатель уплачивает в виде повышенной цены товара. Косвенным налога-

ми облагаются зрелищные, транспортные услуги, сфера бытового обслужи-

вания. К косвенным налогам относятся акцизы, фискальные монополии и

таможенные пошлины. Они составляют значительный удельный вес в доходах

бюджета. Косвенное обложение в некоторых странах достигает 60-70% всех

налоговых поступлений. Рекорд принадлежит Индии, где косвенные налоги

дают 83% прироста общей суммы доходов.

Косвенные налоги поступают в бюджет также в виде импортных и экспортных пошлин, твёрдого налога на импорт, налогов на потребительские товары национального производства. В то же время в некоторых странах Латинской Америки как положительный фактор отмечается, что в косвенном налогообложении возрастает роль акцизов. Так, в Аргентине, Бразилии и Мексике они в среднем составляют 25% всех налоговых поступлений.

1. Понятие и значение акцизов.

Акцизы – один из самых старых налогов. Этот вид налогов издавна использовался государями при единоличном установлении источников пополнения своей казны и государством (например, правителями Древнего Рима). В царской России в 1901 г. акцизы давали казне 61% доходов. Акцизы, пожалуй, самая древняя форма налогообложения, не считая пошлин.

А к ц и з ы – вид косвенных налогов на товары преимущественно массового потребления. Сумма акциза включается в цену товара и тариф.

В настоящее время акцизы применяются во всех странах рыночной экономики. Они установлены на ограниченный перечень товаров и играют двоякую роль: во-первых, это один из важных источников дохода бюджета; во-вторых, это средство ограничения потребления подакцизных товаров (в основном социально вредных товаров) и регулирования спроса и предложения товаров.

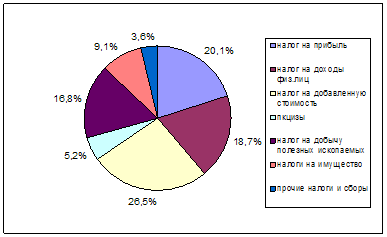

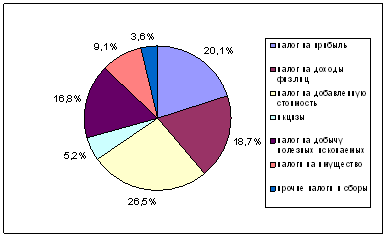

Акцизы являются косвенным налогом, который увеличивает цену товара и поэтому оплачивается потребителем. В отличие от НДС этим налогом облагается вся стоимость товара, включая и материальные затраты. В соответствии с Законом РФ от 6.12.91 г. № 1993-1 «Об акцизах» (с учетом изменений и дополнений) и Инструкцией ГНС РФ от 22.06.96 г. № 43 (9) налогообложению подлежит довольно широкий круг товаров. Начиная с сентября 1995 года, перечень облагаемых акцизами товаров и особенно ставки этого налога подвергались наиболее частым корректировкам, особенно в назначении товаров производственного назначения и сырьевых товаров (нефть, включая газовый конденсат). Рассмотрим классификационный состав акцизов (табл. 1).

Необходимо заметить, что увеличивается доля акцизных сборов в сумме бюджета. Как свидетельствуют данные таблицы 2, за рассмотренный период они увеличились с 5,2 до 10,9%.

2. Исчисление ставки акцизов.

Федеральным законом № 29-ФЗ внесено изменение в определение объекта налогообложения по подакцизным товарам, в отношении которых установлены адвалорные (процентные) ставки акцизов. Если ранее объектом налогообложения являлась стоимость подакцизного товара, определяемая как отпускная цена с учетом акциза, то теперь объектом обложения является стоимость товара без учета акциза. Одновременно исключена сложная формула для исчисления акцизов. В связи с этим значительно упрощен порядок исчисления акцизов по подакцизным товарам, в том числе ввозимым на территорию Российской Федерации, на которые установлены адвалорные ставки акцизов.

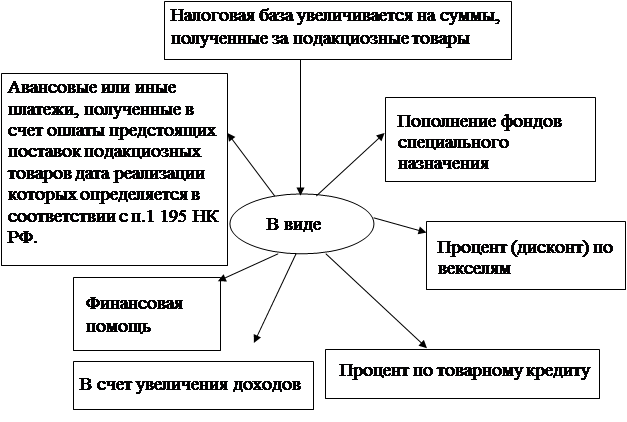

По подакцизным товарам, по которым установлены адвалорные ставки, акцизы уплачиваются также с сумм денежных средств, получаемых организациями за производимые и реализуемые ими товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона.

По подакцизным товарам, по которым с 1 января 1997 года действуют твердые (специфические) ставки, исчисляют сумму акциза из расчета объема произведенного и реализованной продукции в натуральном выражении (кроме произведенных из давальческого сырья) как на сторону, так и для собственного производства товаров, не облагаемых акцизами. По подакцизным товарам из давальческого сырья объектом налогообложения служит объем производства в натуральном выражении.

Наряду с облагаемым акцизом оборотом по отпускной цене с включением в нее суммы акциза применяются в качестве такового и максимальные отпускные цены с учетом акциза. Данный порядок действует в отношении подакцизных товаров, произведенных из давальческого сырья, при натуральной оплате подакцизными товарами, при товарообмене, безвозмездной их передачи по цене меньше рыночной. В этих случаях для определения облагаемого оборота принимаются максимальные цены с учетом акциза аналогичной подакцизной продукции, изготовленной из принадлежащего предприятию сырья за истекшие 10 дней, предшествующие дню отгрузки этих товаров по соответствующим документам бухгалтерского учета. Если аналогию невозможно установить, то в расчет принимаются рыночные цены региона, фиксируемые территориальными органами статистики.

При использовании сырья (подакцизного), включая давальческое (за исключением подакцизных видов минерального сырья, по которым на территории РФ акциз был уплачен), сумма акциза по готовому изделию, уплаченному в бюджет, уменьшается на сумму акциза, уплаченного по сырью, использованному для его производства. Зачет производится и в случае применения подакцизного товара для производства товаров, не облагаемых акцизами. Сумма акциза по спирту, использованному для производства виноматериалов, не может превышать сумму акциза, начисленного следующим образом:

Лимит зачета суммы акциза = ставка акциза по этиловому спирту из всех видов сырья * крепость вина / крепость спирта.

Вышеизложенная практика зачета сумм акцизов принята для обеспечения однократного налогообложения. Если из нефти вырабатывается бензин, то акцизы взимаются и со стоимости нефти, и со стоимости бензина, т.е. зачета не производится.

Отрицательная разница между суммами акцизов, уплаченными на территории РФ по подакцизным изделиям, использованным в качестве сырья, включая давальческое, для производства подакцизной продукции и суммами акцизов по этой реализованной продукции не засчитывается в счет предстоящих платежей в бюджет и из бюджета не возмещается.

Похожие работы

... месяца, следующего за отчетным месяцем, по операциям, совершенным за оставшиеся дни налогового периода. ЗАКЛЮЧЕНИЕ Нами изучена тема Акцизы: действенный механизм и проблемы его совершенствования, и пришли к выводу, что ставки акцизов утверждаются Правительством Республики Казахстан и устанавливаются в процентах (адвалорные) к стоимости товара и (или) в абсолютной сумме ...

... но при этом добавляет в это вино сахар или ароматические добавки, то такое вино не может считаться натуральным. 1.3 Объект налогообложения В 2006 г. объектом налогообложения акцизами алкогольной продукции признаются следующие операции: - реализация на территории Российской Федерации лицами произведенной ими алкогольной продукции; - продажа лицами переданной им на основании приговоров или ...

... . – СПб.: Изд-во «ОЦЭиМ», 2002.- 204С. 3. Губкевич Т.В. Налоги в схемах: Учеб. пособие. – М.: Маршрут, 2007. – 174С. 4. Красноперова О.А. Особенности начисления и уплаты акцизов / О.А. Красноперова. – М.: ПрессМедиа, 2005. – 192С. – Справочник для бухгалтера. 5. Романова Е.В. Таможенные платежи. – СПб.: Питер, 2005. – 240С. – (серия « ...

... 192 с. 6. Симонов В.В., Сулакшин С.С., Попорина И.В., Погорелко М.Ю. Бюджет и налоги в экономической политике России. Монография – М.: Научный эксперт, 2008. – 240 с. 7. Бюджетная система Российской Федерации: Учеб./ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.– М.: Юрайт,1999.– 621с. 8. Налогообложение юридических и физических лиц / В.Н. Незамайкин, И.Л. Юрзинова. – ...

0 комментариев