Формы и системы оплаты труда

Направление совершенствования организации оплаты труда в современных условиях

Анализ организации оплаты труда ОАО «Алгол»

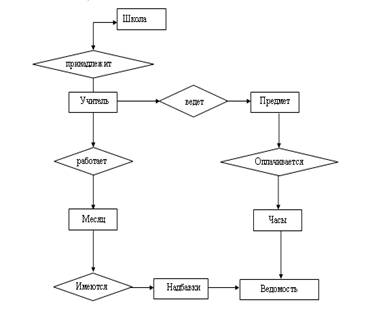

Производственная структура ОАО «Алгол»

Проектирование заработной платы ОАО «Алгол»

Расчёт средней месячной заработной платы по каждой категории персонала и в целом по фирме

Навигация

Формы и системы оплаты труда

Проектирование заработной платы

62647

знаков

18

таблиц

0

изображений

1.2 Формы и системы оплаты труда.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производится за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности в повышении эффективности производства могут вводится различные поощрительные системы в различных вариантах и комбинациях как из фонда заработной платы, так и из прибыли предприятия.

Традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в настоящее время в практике предприятий. Вместе с тем, если раньше превалировала оплата по сдельным системам, то в настоящее время, особенно на частных предприятиях, все больше используется повременная оплата.

Прежде всего, зарплата делиться на два вида: Основная и дополнительная.

Основная - начисляется за фактически проработанное время и все выполненные на предприятии работы. К ней относятся сдельная и повременная формы зарплаты.

Дополнительная - выплаты за не проработанное на предприятии время, которые установлены законом. Это - оплата отпусков, выходных пособий при увольнении, льготные часы при укороченном рабочем дне для подростков и т.д.

Сдельная заработная плата рассчитывается на основе количества произведенной продукции и расценки за единицу продукции (поэтому она и называется сдельной).

Виды сдельной оплаты:

- прямая сдельная: умножается число единиц произведенной продукции на стоимость (расценку) одной единицы продукции;

- сдельно-прогрессивная: на перевыполненную продукцию расценка берется выше;

- сдельно-премиальная: кроме прямой сдельной начисляются премии за качество, экономию материалов, перевыполнение нормы;

- аккордная: оплата сразу за всю сделанную работу с учетом сроков окончания;

- косвенно-сдельная: при обслуживании машин, оборудования и рабочих мест; она рассчитывается путем умножения тарифа (заранее определенной суммы) на выработку.

Примеры: 1. Токари 5-го разряда изготовили за месяц 130 деталей типа А и 24 детали типа Б. Расценка на деталь типа А составляет 1 рубль 20 коп. (столько платят за изготовление 1 детали без брака); расценка на деталь типа Б - 1 руб. 50 коп. за штуку. Нужно рассчитать заработную плату за месяц токарям.

Расчет: если в условии не сказано о дополнительных выплатах, то это - прямая сдельная оплата.

1,20 руб.-шт. х 130шт. + 1,50 руб.-шт. х 24 = 202 руб.

2. Наладчик станков с числовым программным оборудованием получает свою заработную плату в зависимости от числа обслуживаемых им станков - при норме 10 станков его тарифная зарплата составляет 200 руб. За август наладчик, заменяя ушедшего в отпуск коллегу, обслужил 18 станков.

Рассчитаем его зарплату за август:

а) определим, сколько стоит обслуживание одного станка при его тарифной зарплате: 200 : 10 ст. = 20 руб.-станк.

б) т.к. фактически он обслужил 18 станков, нужно это учесть так: 20 руб.-ст. х 18 ст. = 360 руб.

Повременная заработная плата рассчитывается, исходя из тарифной ставки за час работы или оклада за проработанное время, учтенное табелем. Она применяется при расчете зарплаты служащих, специалистов и руководителей, потому, что они не производят конкретную продукцию, учитываемую штуками, метрами, килограммами и т.д. Их труд измеряется затраченным на свою работу временем. По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

Различают простую повременную, повременно-премиальную формы оплаты.

При простой повременной зарплата определяется путем умножения чистой тарифной ставки на отработанное время.

Примеры: 1. Инженер отработал в октябре 170 час., часовая тарифная ставка 5 руб. Сумма заработка = 5 руб.- час. х 170 час. = 850 руб.

Это повременная система оплаты труда.

2. Ведущий инженер отработал за месяц 172 часа при тарифной часовой ставке 10 руб. По условию трудового договора на предприятии при выполнении плана выплачивается ежемесячная премия в размере 30% от месячной зарплаты.

Сумма оплаты труда по тарифу за месяц составили:

10 руб. -час х 172 часа = 1720 руб.

Сумма месячной премии = 1720 руб. х 0,3 = 516 руб.

Общий заработок за месяц равен сумме тарифной оплаты и премии и составляет 2236 руб.

Это повременно-премиальная система оплаты труда.

Оплата по коэффициенту трудовой стоимости. При расчете этого коэффициента принимается во внимание заработная плата за последние месяцы, очищенная от всевозможных временных доплат, например за сверхурочные и т.д. подсчитывается общее количество отработанных за этот период рабочих дней. Сумма заработной платы делится на отработанные дни. Это и будет коэффициент стоимости труда или трудовой стоимости (РКСТ). При этом деловые качества учитываются следующим образом. Если они положительные, то дробная часть РКСТ увеличивается до целого числа, а если отрицательные- то уменьшается. Положением устанавливается, что коэффициенты стоимости труда пересматриваются раз в год во время аттестации. Однако они могут быть повышены или понижены отдельным работникам по решению трудового коллектива и в течении года.

Дополнительная заработная плата: это оплата отпусков, выходного пособия при некоторых видах увольнения с работы и несколько других выплатах.

Эти расходы тоже входят в фонд зарплаты, но рассчитываются по отдельным правилам, которые есть у бухгалтера среди другой документации.

.

Похожие работы

... начисленные в текущем месяце – ОПВ за текущий месяц – Сумма ИПН, подлежащая удержанию. ЗАКЛЮЧЕНИЕ В данной дипломной работе, при проектировании информационной системы «Начисление заработной платы сотрудникам школы» были рассмотрены принципы проектирования концептуальной модели, логической модели и были рассмотрены основные причины, по которым данный выбор программного обеспечения Delphi был ...

... , а также в регулярном информировании соответствующих финансовых органов. Необходимо различать постоянных (штатных) сотрудников и совместителей (работников, выполняющих работу по договору – подряду). Правила учета заработной платы относятся к работникам фирмы. Совместители не являются работниками данной фирмы и по этому система учета заработной платы на них не распространяется. Они предлагают ...

... . Пользователям, не желающим прибегать к программированию, все три таблицы предоставляют возможность простой записи команд в интерактивном режиме. 2. Проектирование информационной системы по начислению заработной платы по 18-разрядной тарифной сетке. 1. Пояснительная записка. 2.1 Постановка задачи Используя методику расчета и нормативно-справочную базу, разработать и реализовать в ...

... открывают карточки-справки (ф. 417), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени. Записка-расчет о предоставлении отпуска (увольнении) (ф. 425) предназначена ...

0 комментариев