ФЕПТЕФЙЮЕУЛБС ЮБУФШ

Бобмйфйюеулбсюбуфш

УПУФПСОЙЕ ТПУУЙКУЛПЗП УФТБИПЧПЗП ТЩОЛБ

БОБМЙЪ УФТБИПЧПЗП ТЩОЛБ нПУЛЧЩ

БОБМЙЪ ЛПОЛХТЕОФПЧ

Ртпелфобс юбуфш

ТБУЮЕФ УФТБИПЧЩИ ФБТЙЖПЧ

РТПЕЛФ НЕТПРТЙСФЙК РП ПТЗБОЙЪБГЙЙ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

Ч ПВЭЕУФЧЕ У ЮЙУМПН БЛГЙПОЕТПЧ ВПМЕЕ РСФЙДЕУСФЙ УПЪДБЕФУС УПЧЕФ ДЙТЕЛФПТПЧ (ОБВМАДБФЕМШОЩК УПЧЕФ)

Ьлпопнйюеулбс юбуфш

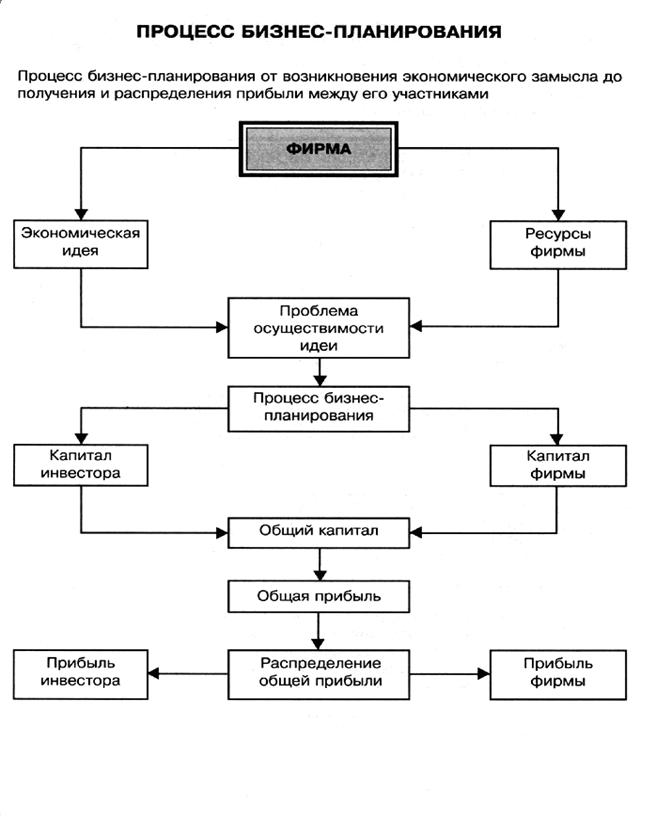

УХЭЕУФЧП РТЕДМБЗБЕНПЗП РТПЕЛФБ

РТБЧПЧПЕ ПВЕУРЕЮЕОЙЕ ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ

РМБО НБТЛЕФЙОЗБ

ЖЙОБОУПЧЩК РМБО

Навигация

БОБМЙЪ ЛПОЛХТЕОФПЧ

Проект мероприятий по созданию страховой компании

238609

знаков

31

таблица

0

изображений

2.4. бОБМЙЪ ЛПОЛХТЕОФПЧ

тПУУЙКУЛЙК УФТБИПЧПК ТЩОПЛ ТБЪЧЙЧБЕФУС. йНЕООП ПВ ЬФПН УЧЙДЕФЕМШУФЧХЕФ РПСЧМЕОЙЕ РЕТЧЩИ ТЕКФЙОЗПЧ ОБДЕЦОПУФЙ УФТБИПЧЩИ ЛПНРБОЙК. бЗЕОФУФЧП "ьЛУРЕТФ тб" ХЦЕ РТЙУЧПЙМП ТЕКФЙОЗЙ ДЕУСФЙ УФТБИПЧЩН ЛПНРБОЙСН. бОБМЙЪ ЙИ ДЕСФЕМШОПУФЙ РПЛБЪБМ, ЮФП Ч тПУУЙЙ ХЦЕ ЕУФШ УФТБИПЧЭЙЛЙ, ПФЧЕЮБАЭЙЕ УБНЩН ЧЩУПЛЙН УФБОДБТФБН РМБФЕЦЕУРПУПВОПУФЙ Й ЖЙОБОУПЧПК ХУФПКЮЙЧПУФЙ.

чУЕ ЛПНРБОЙЙ, РТЕДУФБЧМЕООЩЕ Ч ФБВМЙГЕ ЙНЕАФ Ч УЧПЕН РПТФЖЕМЕ ДПМА ЛМБУУЙЮЕУЛПЗП УФТБИПЧБОЙС (ЧЕТОЕЕ, Х ПДОЙИ ЛПНРБОЙК ЧЕУШ РПТФЖЕМШ ЛМБУУЙЮЕУЛЙК, Б Х ДТХЗЙИ ОБ ТЙУЛПЧПЕ УФТБИПЧБОЙЕ РТЙИПДЙФУС МЙЫШ 1% ЧЪОПУПЧ). рТЕЛТБФЙМЙ ПРЕТБГЙЙ Ч ЛТБФЛПУТПЮОПН УФТБИПЧБОЙЙ ЦЙЪОЙ "тПУУЙС", "уРБУУЛЙЕ ЧПТПФБ". чул РТЙДЕТЦЙЧБЕФУС ФТБДЙГЙПООХА ЮЙУФПФХ УЧПЕЗП ВЙЪОЕУБ.љ рТЕПВМБДБЕФ ЧУЕ ЦЕ ОЕТЙУЛПЧПЕ УФТБИПЧБОЙЕ. б ЬФП УЧЙДЕФЕМШУФЧХЕФ П ФПН, ЮФП ОЕ ЧУЕ ЛПНРБОЙЙ ЧЩВЙТБАФ УФТБФЕЗЙА ТБЪЧЙФЙС ЛМБУУЙЮЕУЛПЗП УФТБИПЧБОЙС: ЛБЛ Й ЪБ ТХВЕЦПН, НОПЗЙЕ ЛПНРБОЙЙ РПМОПУФША ХИПДСФ Ч УЖЕТХ ПЛБЪБОЙС ТБЪМЙЮОПЗП ТПДБ ОЕТЙУЛПЧЩИ ЖЙОБОУПЧП-УФТБИПЧЩИ ХУМХЗ.

фБВМЙГБ 6. чЕДХЭЙЕ ТПУУЙКУЛЙЕ УФТБИПЧЩЕ ЛПНРБОЙЙ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС Ч 1-Н РПМХЗПДЙЙ 2002 З., Ч ФЩУ. ТХВ.

| лПНРБОЙС | чЪОПУЩ, ЧУЕЗП | ч ФПН ЮЙУМЕ РП ЧЙДБН УФТБИПЧБОЙС | хТПЧЕОШ ЧЩРМБФ, % | ||||

| уФТБИПЧБ ОЙЕ ЦЙЪ- ОЙ | мЙЮОПЕ УФТБИПЧБОЙЕ | йНХЭЕУФ- ЧЕООПЕ УФТБИПЧБ-ОЙЕ | УФТБИПЧБОЙЕ ПФЧЕФУФЧЕООПУФЙ | РТЙОСФПЕ РЕТЕУФТБИПЧБОЙЕ | |||

| тпуоп | 7676652 | 4881564 | 1018586 | 1295601 | 161989 | 318913 | 61,4 |

| уФТБИПЧПК ДПН чул | 2575939 | 14917 | 1192257 | 1015639 | 223140 | 129986 | 26,7 |

| "тПУУЙС" | 437130 | 31635 | 87536 | 244978 | 47058 | 25923 | 33,7 |

тБУУНПФТЙН ВПМЕЕ РПДТПВОП ЛБЦДПЗП ЙЪ БОБМЙЪЙТХЕНЩИ ЛПОЛХТЕОФПЧ:

љлПНРБОЙС пбп “тпуоп”

уФТБИПЧБС ЛПНРБОЙС “тпуоп” ВЩМБ ЪБТЕЗЙУФТЙТПЧБОБ Ч нПУЛЧЕ 14 СОЧБТС 1992 ЗПДБ. ч ОБУФПСЭЕЕ ЧТЕНС ПОБ СЧМСЕФУС ПДОПК ЙЪ ЧЕДХЭЙИ ХОЙЧЕТУБМШОЩИ УФТБИПЧЩИ ЛПНРБОЙК Й ОБ РТПФСЦЕОЙЙ ТСДБ МЕФ ЧИПДЙФ Ч ДЕУСФЛХ ЧЕДХЭЙИ УФТБИПЧЭЙЛПЧ тПУУЙЙ.

чМБДЕМШГБНЙ “тпуоп” СЧМСАФУС бжл “уЙУФЕНБ” (47%) Й ЗЕТНБОУЛЙК ЛПОГЕТО Allianz AG (45,27%), ПУФБМШОЩЕ БЛГЙЙ ТБУРТЕДЕМЕОЩ УТЕДЙ ЖЙЪЙЮЕУЛЙИ МЙГ. оБ 1 ЙАМС 2002 ЗПДБ ЧЕМЙЮЙОБ ПРМБЮЕООПЗП ХУФБЧОПЗП ЛБРЙФБМБ ЛПНРБОЙЙ УПУФБЧЙМБ 432 НМО ТХВМЕК, ЮФП УХЭЕУФЧЕООП РТЕЧЩЫБЕФ ФТЕВПЧБОЙС, РТЕДЯСЧМСЕНЩЕ дЕРБТФБНЕОФПН УФТБИПЧПЗП ОБДЪПТБ нЙОЖЙОБ тж Л УФТБИПЧЩН ПТЗБОЙЪБГЙСН. “тпуоп” ЧИПДЙФ Ч ЮЙУМП МЙДЕТПЧ РП ЧЕМЙЮЙОЕ ХУФБЧОПЗП ЛБРЙФБМБ Й ТБЪНЕТХ УПВУФЧЕООЩИ УТЕДУФЧ.

уФТБИПЧБС ЛПНРБОЙС “тпуоп” ЫЙТПЛП ЙЪЧЕУФОБ ОБ ТПУУЙКУЛПН ТЩОЛЕ: ПОБ РПМШЪХЕФУС ЪБУМХЦЕООЩН БЧФПТЙФЕФПН Ч ДЕМПЧЩИ ЛТХЗБИ, Б ФБЛЦЕ ЪБОЙНБЕФ РЕТЧПЕ НЕУФП РП РПРХМСТОПУФЙ УТЕДЙ ОБУЕМЕОЙС. лПНРБОЙС ХЮБУФЧХЕФ Ч 17 УФТБИПЧЩИ РХМБИ Й РТЙОЙНБЕФ БЛФЙЧОПЕ ХЮБУФЙЕ Ч ЗПУХДБТУФЧЕООЩИ Й НХОЙГЙРБМШОЩИ УФТБИПЧЩИ РТПЗТБННБИ.

лМЙЕОФУЛБС ВБЪБ ЛПНРБОЙЙ СЧМСЕФУС ПДОПК ЙЪ УБНЩИ ТБЪЧЙФЩИ ОБ ТПУУЙКУЛПН УФТБИПЧПН ТЩОЛЕ. лПНРБОЙС БЛФЙЧОП ТБВПФБЕФ ЛБЛ У ЛТХРОЕКЫЙНЙ РТПНЩЫМЕООЩНЙ РТЕДРТЙСФЙСНЙ, ПВУМХЦЙЧБС УФТБИПЧЩЕ ЙОФЕТЕУЩ ЧЕДХЭЙИ ТПУУЙКУЛЙИ РТПНЩЫМЕООЩИ ЗТХРР, ФБЛ Й У ЖЙЪЙЮЕУЛЙНЙ МЙГБНЙ. рТЙ ЬФПН Х “тпуоп” ПФУХФУФЧХЕФ УЙМШОБС ЪБЧЙУЙНПУФШ ПФ ЛБЛЙИ-МЙВП ПФДЕМШОЩИ ЛМЙЕОФПЧ ЙМЙ ЗТХРР ЛМЙЕОФПЧ. лПНРБОЙЕК ЪБМЙГЕОЪЙТПЧБОП 86 ЧЙДПЧ УФТБИПЧБОЙС, РТЕЧБМЙТХАЭЙН ЙЪ ЛПФПТЩИ СЧМСЕФУС УФТБИПЧБОЙЕ ЦЙЪОЙ (73,5% ЧЪОПУПЧ РП РТСНПНХ УФТБИПЧБОЙА Ч 2001 ЗПДХ). рТЙ ЬФПН ТЙУЛПЧЩК РПТФЖЕМШ ЛПНРБОЙЙ ДПУФБФПЮОП УВБМБОУЙТПЧБО Й ДЙЧЕТУЙЖЙГЙТПЧБО, ЧУМЕДУФЧЙЕ ЮЕЗП ВПМШЫПК ХДЕМШОЩК ЧЕУ ПРЕТБГЙК РП УФТБИПЧБОЙА ЦЙЪОЙ ОЕ УМЕДХЕФ ТБУУНБФТЙЧБФШ Ч ЛБЮЕУФЧЕ ОЕЗБФЙЧОПЗП ЖБЛФПТБ. “тпуоп” ЪБОЙНБЕФ ЧЕДХЭЙЕ РПЪЙГЙЙ РП НОПЗЙН ЧЙДБН УФТБИПЧБОЙС.

“тпуоп” РТПЧПДЙФ ЬЖЖЕЛФЙЧОХА РЕТЕУФТБИПЧПЮОХА РПМЙФЙЛХ. лПНРБОЙС ТБУРПМБЗБЕФ ЧЩУПЛПЛБЮЕУФЧЕООПК ПВМЙЗБФПТОПК ЪБЭЙФПК РТЙОЙНБЕНЩИ ТЙУЛПЧ. ч ЮБУФОПУФЙ, НБЛУЙНБМШОП РПЪЙФЙЧОП НПЦЕФ ВЩФШ ПГЕОЕО ДПЗПЧПТ РЕТЕУФТБИПЧБОЙС ЙНХЭЕУФЧЕООЩИ ТЙУЛПЧ, РП ЛПФПТПНХ МЙНЙФ ПФЧЕФУФЧЕООПУФЙ СЧМСЕФУС ПДОЙН ЙЪ ЛТХРОЕКЫЙИ ОБ ТПУУЙКУЛПН ТЩОЛЕ Й УПУФБЧМСЕФ 50 НМО ДПММБТПЧ. лПНРБОЙС УПФТХДОЙЮБЕФ У ФБЛЙНЙ РЕТЕУФТБИПЧЭЙЛБНЙ, ЛБЛ Hannover Re, SCOR, General&Cologne Re, Allianz AG, Swiss Re Й Munich Re.

лПНРБОЙС ПВМБДБЕФ ПДОПК ЙИ УБНЩИ ТБЪЧЕФЧМЕООЩИ Й ЬЖЖЕЛФЙЧОЩИ ЖЙМЙБМШОЩИ УЕФЕК Ч тПУУЙЙ. ч 2001 ЗПДХ ПОБ ЙНЕМБ 77 ЖЙМЙБМПЧ Й ВЩМБ РТЕДУФБЧМЕОБ Ч 65 ТЕЗЙПОБИ,љ Ч ЛПФПТЩИ РТПЦЙЧБЕФ 93% ОБУЕМЕОЙС. оЕПВИПДЙНП ПФНЕФЙФШ, ЮФП ЛПНРБОЙС ЙНЕЕФ РТЕДУФБЧЙФЕМШУФЧБ ЧП ЧУЕИ ЙОЧЕУФЙГЙПООП РТЙЧМЕЛБФЕМШОЩИ ТЕЗЙПОБИ тПУУЙЙ.

ч 2002 ЗПДХ ЛПНРБОЙС УФБМБ МБХТЕБФПН РТЕНЙЙ “лПНРБОЙС-2002” Ч ОПНЙОБГЙЙ “уПГЙБМШОЩЕ Й ВЙЪОЕУ ХУМХЗЙ”. дП ЬФПЗП ПОБ ОЕПДОПЛТБФОП РПВЕЦДБМБ Ч ОПНЙОБГЙЙ “уФТБИПЧБС ЛПНРБОЙС ЗПДБ”.

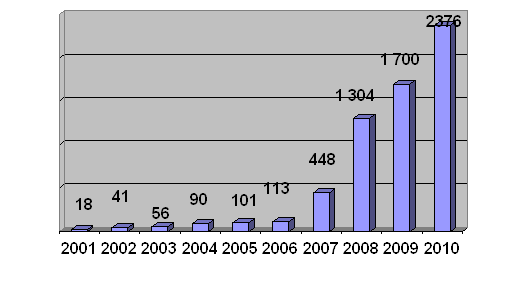

тЙУХОПЛ 9. дЙОБНЙЛБ УПЧПЛХРОЩИ УФТБИПЧЩИ ЧЪОПУПЧ Й ЧЩРМБФ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС

тЙУХОПЛ 10. уФТХЛФХТБ УФТБИПЧЩИ ЧЪОПУПЧ РП ЙФПЗБН 1 РПМХЗПДЙС 2002 З.

тЙУХОПЛ 11. уФТХЛФХТБ УФТБИПЧЩИ ЧЩРМБФ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС РП ЙФПЗБН 1 РПМХЗПДЙС 2002 З.

љтЙУХОПЛ 12. уФТХЛФХТБ УФТБИПЧЩИ ЧЩРМБФ РП ЙФПЗБН 1 РПМХЗПДЙС 2002 З.

лПНРБОЙС уФТБИПЧПК ДПН чул

чПЕООП-УФТБИПЧБС ЛПНРБОЙС ВЩМБ ЪБТЕЗЙУФТЙТПЧБОБ Ч нПУЛЧЕ Ч 1992 ЗПДХ. пОБ БЛФЙЧОП ТБВПФБЕФ ОБ ТПУУЙКУЛПН УФТБИПЧПН ТЩОЛЕ ВПМЕЕ 10 МЕФ, ЪБОЙНБС ЧЕДХЭЙЕ НЕУФБ ОБ НОПЗЙИ ЕЗП УЕЗНЕОФБИ.

чЕМЙЮЙОБ ПРМБЮЕООПЗП ХУФБЧОПЗП ЛБРЙФБМБ Ч ФЕЮЕОЙЕ 2001 ЗПДБ ХЧЕМЙЮЙМБУШ Ч 3,89 ТБЪБ Й ОБ ЛПОЕГ ПФЮЕФОПЗП РЕТЙПДБ УПУФБЧЙМБ 700 НМО ТХВМЕК, ЮФП Ч РПМОПК НЕТЕ УППФЧЕФУФЧХЕФ ПВЯЕНХ Й ИБТБЛФЕТХ ЕЕ ДЕСФЕМШОПУФЙ, Б ФБЛЦЕ УФБФХУХ ЖЕДЕТБМШОПК ЛПНРБОЙЙ Й УХЭЕУФЧЕООП РТЕЧЩЫБЕФ ФТЕВПЧБОЙС ПТЗБОПЧ УФТБИПЧПЗП ОБДЪПТБ.

чПЕООП-УФТБИПЧБС ЛПНРБОЙС ФЕУОП УПФТХДОЙЮБЕФ ЛБЛ У ЗПУХДБТУФЧЕООЩНЙ ПТЗБОБНЙ ЧМБУФЙ, ФБЛ Й У ТЕЗЙПОБМШОЩНЙ БДНЙОЙУФТБГЙСНЙ, ПВЭЕУФЧЕООЩНЙ ПВЯЕДЙОЕОЙСНЙ Й ЧЕДХЭЙНЙ ТПУУЙКУЛЙНЙ ВБОЛБНЙ. лПНРБОЙС РТЙОЙНБЕФ БЛФЙЧОПЕ ХЮБУФЙЕ Ч ЗПУХДБТУФЧЕООЩИ РТПЗТБННБИ ПВСЪБФЕМШОПЗП ЗПУХДБТУФЧЕООПЗП УФТБИПЧБОЙС ЦЙЪОЙ Й ЪДПТПЧШС ЧПЕООПУМХЦБЭЙИ, Б ФБЛЦЕ РТЙТБЧОЕООЩИ Л ОЙН МЙГ. рП ЙФПЗБН 2001 ЗПДБ чул ЪБОЙНБЕФ 6-Е НЕУФП ОБ ТПУУЙКУЛПН ТЩОЛЕ РП ЧЪОПУБН РП ПВСЪБФЕМШОПНХ УФТБИПЧБОЙА, ПУФБЧБСУШ ОЕЙЪНЕООЩН МЙДЕТПН Ч ПВМБУФЙ ПВСЪБФЕМШОПЗП МЙЮОПЗП УФТБИПЧБОЙС ЗПУХДБТУФЧЕООЩИ УМХЦБЭЙИ Й ЧПЕООПУМХЦБЭЙИ, Б ДПМС УППФЧЕФУФЧХАЭЙИ РПУФХРМЕОЙК Ч УФТБИПЧЩИ ЧЪОПУБИ, УПВТБООЩИ ЛПНРБОЙЕК Ч 2001 ЗПДХ, УПУФБЧЙМБ 42,8%.

чул ХЮБУФЧХЕФ Ч рТПЗТБННЕ РТБЧЙФЕМШУФЧБ нПУЛЧЩ РП МШЗПФОПНХ УФТБИПЧБОЙА НХОЙГЙРБМШОПЗП ЦЙМШС, РТПЗТБННЕ нПУЛЧЩ РП УФТБИПЧБОЙА БТЕОДХЕНЩИ РПНЕЭЕОЙК, Б ФБЛЦЕ РТЙОЙНБЕФ ХЮБУФЙЕ Ч ПУХЭЕУФЧМЕОЙЙ ГЕМПЗП ТСДБ ТЕЗЙПОБМШОЩИ РТПЗТБНН РП УФТБИПЧБОЙА УПВУФЧЕООПУФЙ. хЮБУФЙЕ чПЕООП-УФТБИПЧПК ЛПНРБОЙЙ Ч ЖЕДЕТБМШОЩИ РТПЗТБННБИ ХУРЕЫОП УПЮЕФБЕФУС У РТЕДПУФБЧМЕОЙЕН ЛМБУУЙЮЕУЛЙИ ЧЙДПЧ УФТБИПЧПК ЪБЭЙФЩ РПД ВТЕОДПН "уФТБИПЧПК ДПН чул": Х ЛПНРБОЙЙ ЪБМЙГЕОЪЙТПЧБОП ВПМЕЕ 70 ЧЙДПЧ УФТБИПЧБОЙС, РТЙЮЕН ОБЙВПМЕЕ ДЙОБНЙЮОП ТБЪЧЙЧБАФУС ФБЛЙЕ ЧЙДЩ УФТБИПЧПК ЪБЭЙФЩ, ЛБЛ УФТБИПЧБОЙЕ ЙНХЭЕУФЧБ АТЙДЙЮЕУЛЙИ Й ЖЙЪЙЮЕУЛЙИ МЙГ. рП ЙФПЗБН РПУФХРМЕОЙС УФТБИПЧЩИ ЧЪОПУПЧ ОБ 30.06.2002 ЛПНРБОЙС ДПВЙМБУШ УМЕДХАЭЙИ РПЛБЪБФЕМЕК:

ћ 2 НЕУФП РП УФТБИПЧБОЙА ЧПДОПЗП ФТБОУРПТФБ;

ћ 3 НЕУФП РП УФТБИПЧБОЙА УФТПЕОЙК, ЛЧБТФЙТ Й ЙНХЭЕУФЧБ ЖЙЪЙЮЕУЛЙИ МЙГ, Б ФБЛЦЕ РП УФТБИПЧБОЙА БЧЙБГЙПООЩИ ТЙУЛПЧ;

ћ 4 НЕУФП РП БЧФПУФТБИПЧБОЙА Й РП УФТБИПЧБОЙА УФТПЙФЕМШОП-НПОФБЦОЩИ ТЙУЛПЧ;

ћ 6 НЕУФП РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ ПТЗБОЙЪБГЙК;

ћ 7 НЕУФП РП УФТБИПЧБОЙА РТЕДРТЙСФЙК-ЙУФПЮОЙЛПЧ РПЧЩЫЕООПК ПРБУОПУФЙ.

лМЙЕОФУЛБС ВБЪБ ЛПНРБОЙЙ ЫЙТПЛП РТЕДУФБЧМЕОБ ЛБЛ ЖЙЪЙЮЕУЛЙНЙ, ФБЛ Й АТЙДЙЮЕУЛЙНЙ МЙГБНЙ.

рЕТЕУФТБИПЧПЮОБС РПМЙФЙЛБ ЛПНРБОЙЙ СЧМСЕФУС ПДОПК ЙЪ МХЮЫЙИ ОБ ТПУУЙКУЛПН УФТБИПЧПН ТЩОЛЕ. оБЙВПМЕЕ ЧЩУПЛПК ПГЕОЛЙ ЪБУМХЦЙЧБЕФ ЛБЮЕУФЧП ПВМЙЗБФПТОПК ЪБЭЙФЩ. оБРТЙНЕТ, МЙНЙФ ПФЧЕФУФЧЕООПУФЙ РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ АТЙДЙЮЕУЛЙИ МЙГ УПУФБЧМСЕФ 17,5 НМО ДПММБТПЧ, РП УФТБИПЧБОЙА ЗТХЪПЧ – 7,5 НМО ДПММБТПЧ, РП УФТБИПЧБОЙА БЧЙБГЙПООПЗП ЛБУЛП Й ЛБУЛП УХДПЧ – 18 Й 25 НМО ДПММБТПЧ УППФЧЕФУФЧЕООП. уТЕДЙ РБТФОЕТПЧ РТЕЧБМЙТХАФ ЪБТХВЕЦОЩЕ РЕТЕУФТБИПЧЭЙЛЙ, ЙНЕАЭЙЕ ЧЩУПЛЙЕ ТЕКФЙОЗЙ ОБДЕЦОПУФЙ: Hannover Re, Partner Re, Sirius, SCOR, R+V Versichering; УТЕДЙ ТПУУЙКУЛЙИ РБТФОЕТПЧ УМЕДХЕФ ЧЩДЕМЙФШ «йОЗПУУФТБИ».

уФТБИПЧПК ДПН чул ПВМБДБЕФ ТБЪЧЙФПК ЖЙМЙБМШОПК УЕФША, ЪБОЙНБС РП ЬФПНХ РПЛБЪБФЕМА 1-Е НЕУФП УТЕДЙ ТПУУЙКУЛЙИ ЛПННЕТЮЕУЛЙИ УФТБИПЧЭЙЛПЧ. рП ЙФПЗБН 2001 ЗПДБ чул ВЩМБ РТЕДУФБЧМЕОБ 80 ЖЙМЙБМБНЙ Ч 72 ТЕЗЙПОБИ тПУУЙЙ Й ПЛПМП 200 ПФДЕМЕОЙСНЙ.

дЕСФЕМШОПУФШ ЛПНРБОЙЙ ХДПУФПЙМБУШ ЧЩУПЛПК ПГЕОЛЙ УП УФПТПОЩ рТЕЪЙДЕОФБ тж, ЛПФПТЩК Ч 2002 ЗПДХ ПВЯСЧЙМ ВМБЗПДБТОПУФШ чПЕООП-УФТБИПЧПК ЛПНРБОЙЙ ЪБ ВПМШЫПК ЧЛМБД Ч ТБЪЧЙФЙЕ УФТБИПЧПЗП ДЕМБ Ч тж.

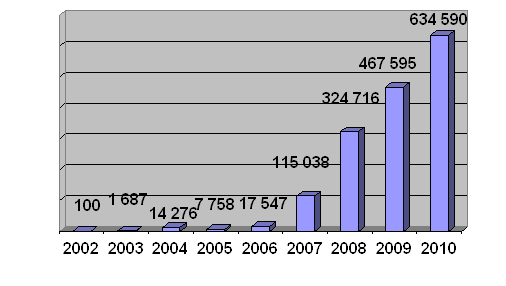

тЙУХОПЛ 13. дЙОБНЙЛБ УПЧПЛХРОЩИ УФТБИПЧЩИ ЧЪОПУПЧ Й ЧЩРМБФ *

тЙУХОПЛ 14. уФТХЛФХТБ УФТБИПЧЩИ ЧЪОПУПЧ РП ЙФПЗБН 6 НЕУСГЕЧ 2002 З.

тЙУХОПЛ 15. уФТХЛФХТБ УПЧПЛХРОЩИ ЧЩРМБФ РП ЙФПЗБН 6 НЕУСГЕЧ 2002 З.

лПНРБОЙС пубп «тПУУЙС»

уФТБИПЧПЕ ПВЭЕУФЧП «тПУУЙС» ДЕКУФЧХЕФ ОБ УФТБИПЧПН ТЩОЛЕ тПУУЙЙ У 1990 ЗПДБ. у ФЕИ РПТ ЛПНРБОЙС РЕТЕЦЙМБ ОЕУЛПМШЛП РЕТЕТЕЗЙУФТБГЙК, РПУМЕДОСС ЙЪ ЛПФПТЩИ РТПЙЪПЫМБ ЧЕУОПК 2002 ЗПДБ Ч нПУЛЧЕ Ч УЧСЪЙ У ЙЪНЕОЕОЙЕН ОБЪЧБОЙС ЛПНРБОЙЙ У «йОЗПУУФТБИ-тПУУЙС» ОБ «тПУУЙС». рЕТЕЙНЕОПЧБОЙЕ ВЩМП ЧЩЪЧБОП ЧЩИПДПН ЛПНРБОЙЙ ЙЪ ЗТХРРЩ «йОЗПУУФТБИ».

хУФБЧОЩК ЛБРЙФБМ ЛПНРБОЙЙ УПУФБЧМСЕФ 25 НМО ТХВМЕК. ч ЙАМЕ 2002 ЗПДБ РТПЙЪПЫМБ УНЕОБ ЧМБДЕМШГЕЧ ЛПНРБОЙЙ «тПУУЙС», Ч ТЕЪХМШФБФЕ ЛПФПТПК 84% БЛГЙК ПЛБЪБМПУШ Ч УПВУФЧЕООПУФЙ ЙОЧЕУФЙГЙПООПК ЗТХРРЩ «бФПО». уМЕДХАЭЙК РП ЧЕМЙЮЙОЕ РБЛЕФ БЛГЙК Ч ОБУФПСЭЕЕ ЧТЕНС РТЙОБДМЕЦЙФ ОЕНЕГЛПНХ УФТБИПЧЭЙЛХ AXA Colonia Versicherung AG (10,69%), ПУФБМШОЩЕ БЛГЙЙ ТБУРТЕДЕМЕОЩ ОЕВПМШЫЙНЙ ДПМСНЙ УТЕДЙ ТПУУЙКУЛЙИ ЛПНРБОЙК.

рТПЙЪПЫЕДЫЙЕ ЙЪНЕОЕОЙС ОПУСФ РПЪЙФЙЧОЩК ИБТБЛФЕТ, Ч ЮБУФОПУФЙ, РТЙОБДМЕЦОПУФШ ЛПНРБОЙЙ ЙОЧЕУФЙГЙПООПК ЗТХРРЕ, ЪБОЙНБАЭЕК ЧЕУПНПЕ РПМПЦЕОЙЕ ОБ ЖЙОБОУПЧПН ТЩОЛЕ тПУУЙЙ, НПЦЕФ УРПУПВУФЧПЧБФШ РТЙФПЛХ ОПЧЩИ ЛМЙЕОФПЧ. рПНЙНП ЬФПЗП, ЛПОГЕОФТБГЙС ЛПОФТПМШОПЗП РБЛЕФБ БЛГЙК Ч ТХЛБИ ПДОПЗП ЧМБДЕМШГБ СЧМСЕФУС УФБВЙМЙЪЙТХАЭЙН ЖБЛФПТПН, РПМПЦЙФЕМШОП ЧМЙСАЭЙН ОБ ЖЙОБОУПЧХА ХУФПКЮЙЧПУФШ ЛПНРБОЙЙ. пУЕОША 2002 ЗПДБ ВЩМП ЪБСЧМЕОП ХЧЕМЙЮЕОЙЕ ХУФБЧОПЗП ЛБРЙФБМБ ДП 200 НМО. ТХВМЕК.

уФТБИПЧПЕ ПВЭЕУФЧП «тПУУЙС» ЙНЕЕФ МЙГЕОЪЙЙ ОБ ПУХЭЕУФЧМЕОЙЕ 40 ЧЙДПЧ УФТБИПЧЩИ ХУМХЗ. оБЙВПМЕЕ РТЙПТЙФЕФОЩЕ ОБРТБЧМЕОЙС ДЕСФЕМШОПУФЙ ЛПНРБОЙЙ – УФТБИПЧБОЙЕ ЙНХЭЕУФЧБ РТЕДРТЙСФЙК, УФТБИПЧБОЙЕ ЗТХЪПЧ Й УТЕДУФЧ ОБЪЕНОПЗП ФТБОУРПТФБ, Б ФБЛЦЕ ДПВТПЧПМШОПЕ НЕДЙГЙОУЛПЕ УФТБИПЧБОЙЕ Й УФТБИПЧБОЙЕ ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ Й ВПМЕЪОЕК. рПЛБЪБФЕМШОП, ЮФП Ч 2001 ЗПДХ ЛПНРБОЙС РТБЛФЙЮЕУЛЙ ПФЛБЪБМБУШ ПФ ПРЕТБГЙК РП УФТБИПЧБОЙА ЦЙЪОЙ У ЧЩРМБФПК БООХЙФЕФПЧ, ЮФП РПУМХЦЙМП РТЙЮЙОПК УОЙЦЕОЙС УХННЩ УПВТБООЩИ УФТБИПЧЩИ ЧЪОПУПЧ ВПМЕЕ, ЮЕН Ч 5 ТБЪ. фЕН ОЕ НЕОЕЕ, ЬФП ОЕ УМЕДХЕФ ТБУУНБФТЙЧБФШ Ч ЛБЮЕУФЧЕ ОЕЗБФЙЧОПЗП ЖБЛФПТБ, РПУЛПМШЛХ Ч ЛПНРБОЙЙ ОБЮБМУС РТПГЕУУ ТЕУФТХЛФХТЙЪБГЙЙ УФТБИПЧПЗП РПТФЖЕМС У РЕТЕПТЙЕОФБГЙЕК ОБ ЛМБУУЙЮЕУЛПЕ ДПМЗПУТПЮОПЕ ОБЛПРЙФЕМШОПЕ УФТБИПЧБОЙЕ ЦЙЪОЙ. рП ЙФПЗБН РЕТЧПЗП РПМХЗПДЙС 2002 ЗПДБ ЛПНРБОЙС ЪБОЙНБЕФ 39-Е НЕУФП УТЕДЙ ТПУУЙКУЛЙИ УФТБИПЧЩИ ЛПНРБОЙК РП ЧЕМЙЮЙОЕ УПВТБООЩИ ЧЪОПУПЧ.

лПНРБОЙС ТБВПФБЕФ ОБ ТЩОЛЕ ЛПТРПТБФЙЧОПЗП Й МЙЮОПЗП УФТБИПЧБОЙС. рПНЙНП УПФТХДОЙЮЕУФЧБ ЛПНРБОЙЙ У ЛТХРОЩНЙ ЛПТРПТБФЙЧОЩНЙ ЛМЙЕОФБНЙ, УМЕДХЕФ ПФНЕФЙФШ ЕЕ БЛФЙЧОПЕ ХЮБУФЙЕ Ч ТСДЕ РХМПЧ Й ЗПУХДБТУФЧЕООЩИ РТПЗТБННБИ.

тЙУХОПЛ 16. дЙОБНЙЛБ УПЧПЛХРОЩИ УФТБИПЧЩИ ЧЪОПУПЧ Й ЧЩРМБФ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС *тЙУХОПЛ 17. уФТХЛФХТБ УФТБИПЧЩИ ЧЪОПУПЧ РП ЙФПЗБН 2001 З.

чЩЧПДЩ РП БОБМЙФЙЮЕУЛПК ЮБУФЙч ЮЙУМЕ ПУОПЧОЩИ ЪБДБЮ, ТЕЫЕОЙЕ ЛПФПТЩИ СЧМСЕФУС ЧБЦОЩН ДМС ЖПТНЙТПЧБОЙС ЬЖЖЕЛФЙЧОПК УЙУФЕНЩ УФТБИПЧБОЙС, УМЕДХЕФ ПФНЕФЙФШ УМЕДХАЭЙЕ:

1. жПТНЙТПЧБОЙЕ БДЕЛЧБФОПК ЪБЛПОПДБФЕМШОПК ВБЪЩ, ЮФП СЧМСЕФУС ОЕПВИПДЙНЩН ХУМПЧЙЕН ТБЪЧЙФЙС ЙОУФЙФХФБ УФТБИПЧБОЙС Й ЕЗП НБЛУЙНБМШОПЗП ЧПЧМЕЮЕОЙС Ч УПДЕКУФЧЙЕ ЬЛПОПНЙЮЕУЛПНХ ТБЪЧЙФЙА Й ТПУФХ ЬЛПОПНЙЛЙ;

2. уПЪДБОЙЕ ЬЖЖЕЛФЙЧОПЗП НЕИБОЙЪНБ ЗПУХДБТУФЧЕООПЗП ТЕЗХМЙТПЧБОЙС Й ОБДЪПТБ ЪБ УФТБИПЧПК ДЕСФЕМШОПУФША, ЮФП ПУПВЕООП ЧБЦОП ОБ ЬФБРЕ УФБОПЧМЕОЙС ОБГЙПОБМШОПК УЙУФЕНЩ УФТБИПЧБОЙС;

3. тБЪЧЙФЙЕ ЖПТН ФТБОУЖПТНБГЙЙ УВЕТЕЦЕОЙК ОБУЕМЕОЙС Ч ДПМЗПУТПЮОЩЕ ЙОЧЕУФЙГЙЙ У ЙУРПМШЪПЧБОЙЕН НЕИБОЙЪНПЧ ДПМЗПУТПЮОПЗП УФТБИПЧБОЙС ЦЙЪОЙ;

4. рПЬФБРОБС ЙОФЕЗТБГЙС ОБГЙПОБМШОПК УЙУФЕНЩ Ч НЕЦДХОБТПДОЩК УФТБИПЧПК ТЩОПЛ, ЛПФПТЩК ИБТБЛФЕТЙЪХЕФУС ХЗМХВМЕОЙЕН ЧЪБЙНПЪБЧЙУЙНПУФЙ ПФДЕМШОЩИ ОБГЙПОБМШОЩИ ТЩОЛПЧ.

рТБЛФЙЮЕУЛЙЕ НЕТПРТЙСФЙС ДПМЦОЩ ВЩФШ ОБРТБЧМЕОЩ ОБ УФЙНХМЙТПЧБОЙЕ ТБЪЧЙФЙС УЙУФЕН ДПВТПЧПМШОПЗП УФТБИПЧБОЙС:

- НЕТЩ РП УПЧЕТЫЕОУФЧПЧБОЙА РТБЧПЧПЗП ТЕЦЙНБ ХЛБЪБООЩИ ЧЙДПЧ УФТБИПЧБОЙС, Ч ЮБУФОПУФЙ ЙИ ЗТБЦДБОУЛП-РТБЧПЧЩИ ПУОПЧ Й ПУПВЕООПУФЕК ОБМПЗПЧПЗП ТЕЦЙНБ;

- УПЪДБОЙЕ ОЙЪЛП ТЙУЛПЧБООЩИ ДПМЗПУТПЮОЩИ ЙОЧЕУФЙГЙПООЩИ ЙОУФТХНЕОФПЧ.

зПУХДБТУФЧЕООПЕ ЧПЪДЕКУФЧЙЕ ОБ УФТХЛФХТХ УФТБИПЧПЗП ТЩОЛБ ДПМЦОП ПУХЭЕУФЧМСФШУС РП УМЕДХАЭЙН ОБРТБЧМЕОЙСН:

- ТБЪЗТБОЙЮЕОЙЕ ПРЕТБГЙК РП УФТБИПЧБОЙА ЦЙЪОЙ Й РП ЙОЩН ЧЙДБН УФТБИПЧБОЙС;

- ОЕПВИПДЙНПУФШ ДБМШОЕКЫЕЗП РПЧЩЫЕОЙС НЙОЙНБМШОПЗП ТБЪНЕТБ ХУФБЧОПЗП ЛБРЙФБМБ УФТБИПЧЩИ ПТЗБОЙЪБГЙК Й ТЕБМЙЪБГЙС ЗПУХДБТУФЧПН НЕТ РП УФЙНХМЙТПЧБОЙА ЛБРЙФБМЙЪБГЙЙ УФТБИПЧПЗП ТЩОЛБ;

- ПУХЭЕУФЧМЕОЙЕ ЗПУХДБТУФЧЕООПЗП ЧПЪДЕКУФЧЙС ОБ УФТХЛФХТХ УФТБИПЧПЗП ТЩОЛБ РТЙ ПРТЕДЕМЕОЙЙ РПТСДЛБ ПТЗБОЙЪБГЙЙ УЙУФЕНЩ ПВСЪБФЕМШОПЗП УФТБИПЧБОЙС.

пРЩФ ЗПУХДБТУФЧ У ТБЪЧЙФПК ТЩОПЮОПК ЬЛПОПНЙЛПК РПЛБЪЩЧБЕФ, ЮФП НЕИБОЙЪН УФТБИПЧБОЙС ЧЕУШНБ ЬЖЖЕЛФЙЧЕО ДМС РТЕЧТБЭЕОЙС УВЕТЕЦЕОЙК ОБУЕМЕОЙС Ч ЙОЧЕУФЙГЙПООЩК ТЕУХТУ. дМС ЬФПЗП ОЕПВИПДЙНП УПЪДБОЙЕ РТЕДРПУЩМПЛ ДМС РТЕЧТБЭЕОЙС УФТБИПЧЩИ ЛПНРБОЙК Ч ЛТХРОЩИ ЙОУФЙФХГЙПОБМШОЩИ ЙОЧЕУФПТПЧ.

тЕЫЕОЙЕ ЪБДБЮЙ ЧПЧМЕЮЕОЙС УВЕТЕЦЕОЙК ЗТБЦДБО Ч ЙОЧЕУФЙГЙПООЩК РТПГЕУУ ЮЕТЕЪ УФТБИПЧБОЙЕ РТЕДРПМБЗБЕФ УЙУФЕНБФЙЮЕУЛЙЕ Й РПУМЕДПЧБФЕМШОЩЕ ДЕКУФЧЙС ЗПУХДБТУФЧБ Ч ДЧХИ ПУОПЧОЩИ ОБРТБЧМЕОЙСИ:

- УПЪДБОЙЕ УЙУФЕНЩ УФЙНХМПЧ ДМС ТБЪЧЙФЙС ДПМЗПУТПЮОПЗП УФТБИПЧБОЙС ЦЙЪОЙ;

- ЖПТНЙТПЧБОЙЕ НЕИБОЙЪНБ ТБЪНЕЭЕОЙС ТЕЪЕТЧПЧ Ч ЙОЧЕУФЙГЙПООЩЕ ЙОУФТХНЕОФЩ, ХДПЧМЕФЧПТСАЭЙЕ ФТЕВПЧБОЙСН УФТБИПЧЭЙЛПЧ У ФПЮЛЙ ЪТЕОЙС ДПИПДОПУФЙ, ОБДЕЦОПУФЙ Й МЙЛЧЙДОПУФЙ.

ч ТБНЛБИ ЬФЙИ ОБРТБЧМЕОЙК ОЕПВИПДЙНЩ ЙЪНЕОЕОЙС Ч ТЕЦЙНЕ ОБМПЗППВМПЦЕОЙС УФТБИПЧЩИ ПРЕТБГЙК Й УПЪДБОЙЕ Ч УФТБОЕ УФБВЙМШОПЗП Й ОБДЕЦОПЗП ДПМЗПЧПЗП Й ЖПОДПЧПЗП ТЩОЛПЧ.

тЕЦЙН ОБМПЗППВМПЦЕОЙС ПРЕТБГЙК РП ДПМЗПУТПЮОПНХ УФТБИПЧБОЙА ДПМЦЕО УППФЧЕФУФЧПЧБФШ ОБМПЗПЧПНХ ТЕЦЙНХ, РТЙНЕОСЕНПНХ Л ЙОЧЕУФЙГЙПООЩН ЪБФТБФБН ДПНБЫОЙИ ИПЪСКУФЧ Й РТЕДРТЙСФЙК, Й СЧМСФШУС УФЙНХМПН ДМС РТЕДРТЙСФЙК Й ЗТБЦДБО, РПВХЦДБАЭЙН ЙИ ЖПТНЙТПЧБФШ ЬЖЖЕЛФЙЧОХА ЪБЭЙФХ ПФ ОБЙВПМЕЕ ЪОБЮЙНЩИ ТЙУЛПЧ. ч ТБНЛБИ ЬФПЗП ОБРТБЧМЕОЙС ОЕПВИПДЙНП:

- РТЙОСФЙЕ НЕТ РП ЧПУУФБОПЧМЕОЙА ДПЧЕТЙС ОБУЕМЕОЙС Л ДПМЗПУТПЮОПНХ УФТБИПЧБОЙА ЦЙЪОЙ;

- УФЙНХМЙТПЧБОЙЕ УРТПУБ ОБ УФТБИПЧЩЕ ХУМХЗЙ Ч ГЕМСИ ТБЪЧЙФЙС ЙОДЙЧЙДХБМШОПЗП ДПМЗПУТПЮОПЗП УФТБИПЧБОЙС ЦЙЪОЙ РХФЕН РТЙОСФЙС УМЕДХАЭЙИ НЕТ:

- ТБЪДЕМЕОЙЕ УФТБИПЧЩИ ПТЗБОЙЪБГЙК ОБ УРЕГЙБМЙЪЙТХАЭЙЕУС ОБ УФТБИПЧБОЙЙ ЦЙЪОЙ Й ЙОЩИ ЧЙДБИ УФТБИПЧБОЙС.

уФТБИПЧБОЙЕ ЦЙЪОЙ СЧМСЕФУС ЧБЦОПК УЖЕТПК УФТБИПЧПЗП ДЕМБ, ФТБДЙГЙПООЩН Й РПУФПСООЩН ЙУФПЮОЙЛПН ЪОБЮЙФЕМШОЩИ ЙОЧЕУФЙГЙПООЩИ ТЕУХТУПЧ, УРПУПВУФЧХАЭЙИ ХУРЕЫОПНХ ТПУФХ ЬЛПОПНЙЛЙ.

тЕЫЕОЙА ЬФЙИ ЪБДБЮ ВХДЕФ УРПУПВУФЧПЧБФШ УПЪДБОЙЕ ОПЧЩИ УФТБИПЧЩИ ЛПНРБОЙК.

Похожие работы

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... и душно. В офисе необходимо установить кондиционеры для обеспечения нормальных климатических условий труда. 5. Проектная часть 5.1 Обоснование и расчет мероприятий, направленных на увеличение прибыли ООО «Балтика» Проект мероприятий, направленных на увеличение прибыли предприятия. В результате проведенного анализа деятельности предприятия ООО «Балтика» за 2004-2005 гг. наметили основные ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

... выезжающих за рубеж Страхование путешествующих по России и СНГ Страхование дайверов Страхование от несчастных случаев Страхование жизни Дополнительное пенсионное страхование, и другие. ОАО «Государственная страховая компания «Югория» предлагает страхования рисков, возникающих при эксплуатации средств водного транспорта, а именно: Страхование судов по КАСКО Страхование ответственности ...

0 комментариев