Навигация

Тема:

1. Сущность и теоретические основы перестрахования

2. Содержание договора перестрахования

3. Виды договоров перестрахования

4. Перестрахование и ретроцессия

Литература: ГК РФ

В.В.Шахов. Страхование

1. Сущность и теоретические основы перестрахования

Перестрахование является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любого страхового общества. Известно, что страхование базируется на теории вероятностей, и законе больших чисел. Согласно этому закону совокупное действие большого числа случайных факторов приводит при некоторых весьма общих условиях к результату, почти не зависящему от случая. Случайность проявляется как закономерность. В большинстве случаев страховые общества не имеют возможности создать идеально сбалансированный портфель рисков, поскольку количество объектов страхования небольшое или в портфеле содержатся крупные и опасные риски, которые вносят в состав портфеля элементы диспропорции. Кроме того, практика показывает, что любое страховое общество даже при тщательном отборе рисков при приеме их на страхование не может создать портфель полностью изолированных друг от друга объектов страхования, так как условиями страхования обычно покрываются различные опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении катастроф: наводнений, ураганов, землетрясений, опустошительных пожаров и т.д. Однако в связи с тем, что финансовые средства и даже все активы любого страховщика составляют лишь небольшую долю общей суммы его ответственности перед страхователями по всему портфелю застрахованных объектов, указанные катастрофы (страховые случаи) могут не только значительно подорвать финансовую базу страхового общества, но и привести его к полному банкротству.

Для выравнивания страховых сумм принятых на страхование рисков и тем самым сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и, следовательно, для обеспечения финансовой устойчивости страховых операций и их рентабельности, получения взаимного участия в рисках, принятых на страхование другими страховщиками, существует институт перестрахования.

Перестрахование является системой экономических отношений, в процессе которых страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций.

Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но и то, что оплата сумм страхового возмещения по таким случаям не ложится тяжелым бременем на одно страховое общество, а осуществляется коллективно всеми участниками.

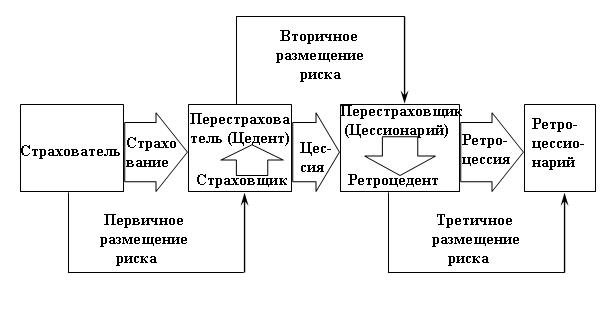

Страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику, именуется перестрахователем или цедентом. Страховщик, принявший в перестрахование риски, именуется перестраховщиком. Содействие в передаче риска в перестрахование часто оказывает перестраховочный брокер. Приняв в перестрахование риск, перестраховщик может частично передать его третьему страховщику. Такую операцию принято именовать ретроцессией, а перестраховщика, передающего риск в ретроцессию, — ретро-цессионером.

В период научно-технического прогресса происходит колоссальная концентрация материальных ценностей и, следовательно, рост страховых сумм по большому количеству объектов страхования: растет грузоподъемность морских судов и как результат этого — стоимость самих судов и перевозимых на них грузов, строятся заводы-гиганты, значительно увеличивается стоимость дальнемагистральных самолетов и т.п. Ни одна страховая компания не может принять на страхование подобные крупные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она будет держать на своей ответственности.

Во многих случаях страховые стоимости подлежащих страхованию рисков настолько велики (или опасны), что емкость отдельных рынков оказывается недостаточной, чтобы обеспечить страхование в полных суммах.

2. Содержание договора перестрахования

Перестрахование позволяет компенсировать колебания и сокращать величину ущерба. Это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846 г. В России "Русское общество перестрахования" возникло в 1895 г.

В основе перестрахования лежит договор, согласно которому одна сторона — цедент передает полностью или частично страховой риск (группу страховых рисков определенного вида) другой стороне — перестраховщику, который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения.

Из приведенного определения следует, что в договоре перестрахования выступают две стороны: страховое общество, передающее риск, который будем называть перестраховочным риском, и страховое общество, принимающее риск на свою ответственность, которое мы будем называть перестраховщиком или перестраховочным обществом.

Сам процесс, связанный с передачей риска, следует называть цедированием риска, или перестраховочной цессией. В этой связи перестраховщика, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием.

Страховые общества, специализирующиеся в заключении договоров перестрахования, называются перестраховочными обществами. Договор перестрахования имеет ряд специфических черт, которые не встречаются ни в торговых, ни в финансовых и ни в иных договорах. Эти специфические черты возникают из специфики сделки перестрахования.

Одной из отличительных черт договора перестрахования является принцип возмездности. Перестраховщик обязан выплатить цеденту возмещение пропорционально доле участия и только в том случае, если цедент выплатил причитающееся возмещение застрахованному.

Принцип доброй воли выражается в том, что страхователь обязан информировать страховщика до заключения договора страхования и в течение всего его срока действия о всех существенных обстоятельствах риска, касающихся объектов страхования, а также степени угрозы этим объектам со стороны стихийных бедствий.

Аналогичные обязательства вытекают из отношений перестрахования. Цедент обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Принцип доброй воли имеет особое значение для поддержания долгосрочного сотрудничества перестраховщика с цедентом. Отсюда следует, что перестраховщик принимает решение о заключении договора перестрахования и выплате страхового возмещения по этому договору исходя из информации, предоставленной в документах цедента.

Элементами договора страхования являются риск, страховой платеж, страховое возмещение и др. Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в роли цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных цедентом договоров страхования. В свою очередь застрахованный не имеет ничего общего с договорами перестрахования, заключенными цедентом относительно передачи рисков. Страховщик не обязан информировать страхователя о намерении передать в перестрахование (полностью или частично) взятые риски.

Основной функцией перестрахования является вторичное распределение риска, благодаря которому происходит количественное и качественное выравнивание страхового портфеля. Распределение риска происходит не только в рамках национальных экономик, а в связи с интернационализацией хозяйственных связей приобретает международный характер. Кроме того, перестрахование выполняет некоторые вспомогательные функции. Оно позволяет принимать на страхование уникальные и дорогостоящие риски. Благодаря перестрахованию появляется возможность организации новых видов и вариантов перестрахования.

Перераспределение риска между страховыми обществами разных стран в сущности является не чем иным, как разновидностью внешней торговли, с той только разницей, что объектом обмена служат не потребительные стоимости в натурально-вещественной форме, а страховые гарантии. В этой связи международные перестраховочные сделки относятся к "невидимому" экспорту.

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии иностранных рисков для покрытия или продажи страховых гарантий. Пассивное перестрахование — передача рисков иностранным перестраховщикам или приобретение страховых гарантий. Перестраховочные сделки совершаются в свободно конвертируемой валюте. В этой связи перестрахование содействует укреплению внешнеторгового оборота. Развитие перестраховочных операций для данного страхового общества представляет шанс выхода на международный страховой рынок и включение в сферу международного страхового и перестраховочного сотрудничества.

Похожие работы

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

... страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. ПЕРЕСТРАХОВАНИЕ, ЕГО СУЩНОСТЬ И ФУНКЦИИ Одним из видов страхования является перестрахование. Перестрахование позволяет компенсировать колебания и сокращать ...

... другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций. 2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение ...

0 комментариев