Аналитическая часть

Экономическая сущность задачи учета продажи товаров

Возврат товара и обмен его

Использования вычислительной техники для решения задачи учета продажи товаров

Технология учета продажи товаров на предприятии "Мастер-СД" в системе «Trade Assistant»

Проведение общей настройки Trade Assistant на ООО "Мастер-СД";

Общая характеристика организации решения задачи на ЭВМ

Информационное обеспечение

Информационная модель и ее описание

Характеристика результатной информации

Схема взаимосвязи программных модулей и информационных файлов для передачи данных из Trade Assistant в «Инфо-Бухгалтер»

Выбор и обоснование методики расчёта экономической эффективности

Навигация

Использования вычислительной техники для решения задачи учета продажи товаров

Автоматизация учета продажи товаров в ООО Мастер-СД

114116

знаков

18

таблиц

0

изображений

1.4.1. Использования вычислительной техники для решения задачи учета продажи товаров

При помощи ЭВМ на оптовом предприятии "Мастер-СД" автоматизирован учет поступления и продажи товаров, учет расчетов с поставщиками и покупателями, учет заработной платы, операций по расчетному счету, количественно-суммовой учет. В общем объеме учетных работ эти задачи имеют значительный удельный вес. Их автоматизация позволяет сократить ручные операции, ускорить обработку информации, повысить точность учета. В памяти ЭВМ хранится и может быть выдана на печать детальная информация о количестве поступления и продажи конкретного товара по каждому документу в случае несовпадения величины запаса с данными машинного учета.

Исходной информацией для учета являются первичные документы. При ручном учете, а также частичной автоматизации обработки информации каждое подразделение оптового предприятия (бухгалтерия, отдел закупок и продаж и др.) для выполнения возложенных на них функций вводит в ЭВМ по существу одни и те же данные из первичных документов , на основе которых составляются отчетные и другие выходные документы бухгалтерского, оперативного и статистического учета. Создание в каждом подразделении своей собственной информационной базы приводит к многократному дублированию информации, увеличению времени и стоимости ее обработки.[3]

Недостатком существующей технологии является то, что бухгалтерия имеет свою Базу Данных, а отдел закупок и сбыта, отдел выписки и касса – свою. Это приводит к частичному дублированию информации.

Избежать данного недостатка позволило бы объединение компьютеров в локальную вычислительную сеть и обмен данными между бухгалтерией и отделом закупок и сбыта. Создание такой интегрированной системы обработки учетных данных почти полностью исключает дублирование информации. Такая система предполагает однократный ввод в ЭВМ первичных данных и комплексное использование для автоматизации бухгалтерского, оперативного, статистического учета и решения других задач АСУ оптовым предприятием. Так, хранимые в памяти ЭВМ данные расходных счетов-фактур служат как для автоматизации печатания платежных требований, количественно-суммового учета, так и для автоматизации оперативного учета, контроля, поставок товаров покупателям, составления статотчетности о продаже товаров, решения прогнозных задач.

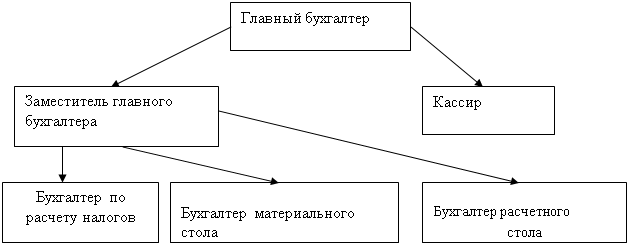

Для автоматизации бухгалтерского учета на предприятии "Мастер-СД" выбрана программа "Инфо-Бухгалтер"

Исходной первичной информацией в подсистеме бухгалтерского учета служат данные приходных и расходных товаросопроводительных документов, банковские, кассовые и другие документы. Перед пуском подсистемы бухгалтерского учета в эксплуатацию в ЭВМ вводятся данные о сумме входящих остатков на каждом счете и оборот с начала года.

Для синтетического и аналитического бухгалтерского учета разработана система кодирования учетных номенклатур. Коды синтетических счетов и субсчетов имеют три знака, соответствующие их номерам в плане счетов. Длина кода и содержание других учетных номенклатур определяются требованиями аналитического учета. Например, однозначными являются коды вида документов (приходная, расходная накладная, счет-фактура, акт и т.п.), товарооборота (продажа в пределах и за пределы республики, области, складской, транзитный товарооборот, внутреннее перемещение товаров, возврат забракованных товаров и т.п.).

На товаросопроводительных, кассовых и банковских документах проставляются коды корреспондирующих счетов, постоянных признаков (шифр содержания операции, номер и дата оформления документа и т.п.). На основе других бухгалтерских документов составляются разработочные ведомости. Торгово-хозяйственные операции кодируют по кредитовому признаку. При обработке информации на ЭВМ принцип двойной записи сохраняется.

Вся обработанная на ЭВМ информация, относящаяся к бухгалтерскому учету, выдается в виде оборотных ведомостей по единой форме.[3]

Автоматизация управления торговыми процессами в ООО "Мастер-СД" повышает его оперативность и эффективность, улучшает товароснабжение розничной торговой сети.

Оптовое предприятие «Мастер-СД» выполняет сложный, взаимосвязанный комплекс торговых операций по оптовой закупке и продаже замков. Он включает изучение спроса, составление заявок и заказов на товары, заключение договоров на поставку и продажу товаров, учет и контроль их выполнения, организацию и оформление продажи товаров, регулирование поставок и продажи товаров и т.п. Важная роль в выполнении планов торгово-хозяйственной деятельности «Мастер-СД», обеспечении бесперебойного товароснабжения розничной сети принадлежит оперативному управлению торговыми процессами и прежде всего процессами оптовой продажи замков. Оперативное управление торговыми процессами осуществляется путем оперативного планирования, учета, контроля и регулирования поступления и продажи замков по срокам, количеству и ассортименту.

Управление торговыми процессами в «Мастер-СД» основывается на информации, отражающей объем, структуру и динамику поступления, продажи и запасов замков. Движение информации между «Мастер-СД» и внешней средой (поставщиками, покупателями) осуществляется в форме потоков информации. По отношению к оптовому предприятию различают входные, внутренние и выходные потоки информации (входную, внутреннюю и выходную информацию). От рациональной организации потоков информации оптового предприятия, способов сбора, регистрации, передачи, хранения и обработки информации, ее состава и своевременного получения зависят оперативность и эффективность управления торговыми процессами.

В общем объеме входной и выходной информации «Мастер-СД» 70-80% составляют данные первичных приходных и расходных товаросопроводительных документов. На их основе формируется преобладающая часть внутренней и выходной информации, ведется бухгалтерский, статистический и оперативный учет, составляются заявки и заказы на замки, решаются другие задачи.

В «Мастер-СД» ежемесячно обрабатывается около 150 приходных и 300 расходных счетов-фактур, содержащих соответственно около1400 и 3000 документострок. Эти данные характеризуют лишь объем первичной информации. Фактически же обрабатывается в несколько раз больший объем информации ввиду ее многократного дублирования в различных отделах «Мастер-СД». Например, данные о количестве реализуемых замков регистрируются несколько раз (счет, накладная, счет-фактура).

Сотрудники оптовых предприятий более половины рабочего времени затрачивают на выполнение многочисленных трудоемких учетно-технических операций обработки информации, связанных с оперативным учетом поступления, продажи и запасов товаров. Выполнение элементарных процедур обработки данных не требует специальных знаний. По мере роста объема информации доля таких работ возрастает. Это ведет к уменьшению времени на выполнение таких важных творческих работ, как изучение конъюнктуры торговли, определение потребности в товарах, контроль, анализ и регулирование поставок и запасов товаров и т.п.[3]

Массовые, повторяющиеся операции по оформлению оптовой продажи товаров, ведению оперативного учета относятся к числу задач, поддающихся формализации и, следовательно, автоматизации. Поэтому одной из первых на предприятии "Мастер-СД" была автоматизирована задача оперативного управления торговыми процессами с помощью программы Trade Assistant, в т.ч. обработка текущих заказов розничных организаций и предприятий на вывоз товаров, что позволяет не только повысить оперативность и эффективность оперативного управления, но и накопить в памяти ЭВМ информацию, необходимую для автоматизации решения плановых, прогнозных, аналитических и других задач.

Автоматизация оперативного управления торговыми процессами требует тщательной проработки состава переменной и постоянной информации. Данные, характеризующие, например, товары, оптовых покупателей (постоянная информация), должны обеспечить как автоматизацию обработки заказов, оперативного учета поступления и продажи товаров.

Особенно высокой степенью использования при решении задач АСУ оптовым предприятием отличается постоянная информация о замках. Для решения задач статистического, оперативного учета, определения возможности машинного агрегирования информации цифровой код замков обычно характеризует группу замков статистической отчетности, подгруппу данной группы (например, замки включают такие подгруппы, как висячие, врезные без ручек, врезные с ручками, гаражные, кодовые, накладные), вид замков. Блок наименования включает такие признаки замков, как цена, скидка, единица измерения, наименование, артикул. Эти признаки необходимы для автоматизации бухгалтерского учета. Автоматизация контроля поставок по разновидностям замков предопределяет включение в состав данных о замках таких сведений как название, изготовитель, количество в коробке, цена. Коды признаков "Новый замок", "Новый замок улучшенного качества" необходимы для оперативного учета, контроля их реализации и других целей.

Каждая отгрузка товаров сопровождается оформлением счета-фактуры типовой формы, утвержденной Постановлением Правительства Российской Федерации от 29.07.96 № 914. Счет-фактура составляется в двух экземплярах, один из которых предоставляется покупателю не позднее 10 дней с даты отгрузки товаров. В стандартную поставку программы «Trade Assistant» включены необходимые настройки, полностью автоматизирующие процесс формирования и регистрации входящих и исходящих счетов-фактур.

Счета-фактуры введены в качестве дополнительного инструмента контроля налоговых органов за полнотой сбора налога на добавленную стоимость и используются ими для встречных проверок налогоплательщиков с целью выявления фактов уклонения от уплаты налога. При этом не меняется порядок отражения в бухгалтерском учете операций по продаже товаров, сохраняются все ранее действующие формы расчетных и первичных документов, включая счета.[9]

Похожие работы

... дебиторов на основе коэффициентов инкассации; – оценивать реальную стоимость существующей дебиторской задолженности. Заключение Курсовая работа написана на тему «Состояние путей совершенствования учета производственных запасов» на примере ООО «(скрыто)». Главной целью в написании работе является исследование теоретических и практических аспектов учета процесса заготовления материальных запасов, ...

... дипломного проекта, также был проведён обзор рынка существующих информационных систем, решающих задачи автоматизации предприятия. Результатом данной квалификационной работы является разработка информационной системы учета товаров на примере АГЗС «Северного объединения по эксплуатации газового хозяйства». В процессе выполнения работы были составлены алгоритмы, необходимые для работы системы, был ...

... финансового состояния, невозможности своевременно исполнять обязательства по платежам в бюджет, внебюджетные фонды, перед поставщиками сырья и материалов. Глава 3. Совершенствование организации основного производства на ООО «ЛИМАН» 3.1 Анализ использования производственно-технического потенциала Проанализируем производственный потенциал приведенных в таблице 8. Таблица 8 Показатели, ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев