Аналитическая часть

Экономическая сущность задачи учета продажи товаров

Возврат товара и обмен его

Использования вычислительной техники для решения задачи учета продажи товаров

Технология учета продажи товаров на предприятии "Мастер-СД" в системе «Trade Assistant»

Проведение общей настройки Trade Assistant на ООО "Мастер-СД";

Общая характеристика организации решения задачи на ЭВМ

Информационное обеспечение

Информационная модель и ее описание

Характеристика результатной информации

Схема взаимосвязи программных модулей и информационных файлов для передачи данных из Trade Assistant в «Инфо-Бухгалтер»

Выбор и обоснование методики расчёта экономической эффективности

Навигация

Выбор и обоснование методики расчёта экономической эффективности

Автоматизация учета продажи товаров в ООО Мастер-СД

114116

знаков

18

таблиц

0

изображений

3.1. Выбор и обоснование методики расчёта экономической эффективности.

В данном разделе рассмотрена методика и специфика расчета экономической эффективности проекта.

В основе описания экономической эффективности лежат сопоставление существующего в внедряемого технологических процессов.

В данном случае под существующим процессом подразумевается та методика занесения в базу данных, которую использовал бы бухгалтер, если не было бы автоматизированного решения задачи.

Бухгалтер должен был бы брать накладные и счет-фактуры в отделе выписки, закупок и сбыта, и вручную заносить информацию из этих документов в бухгалтерскую программу “Инфо-бухгалтер”. Хотя штат рассматриваемой фирмы “Мастер-СД” невелик, эта работа всё равно занимает значительное количество времени. С помощью автоматизации эта выполняется за несколько минут.

Эффективность - одно из наиболее общих экономических понятий ,не имеющих пока, по-видимому, единого общепризнанного определения. Это одна из возможных характеристик качества системы, а именно её характеристика с точки зрения соотношения затрат и результатов функционирования системы.

В дальнейшем будем понимать под экономической эффективностью меру соотношения затрат и результатов функционирования.

Экономическая эффективность проекта складывается из двух составляющих:

-косвенный эффект

-прямой эффект

Косвенный эффект характеризуется увеличением прибыли, привлечением большего числа покупателей, снижением затрат на сырьё и материалы.

Прямой эффект характеризуется снижением трудовых и стоимостных показателей.

К трудовым показателям относятся следующие:

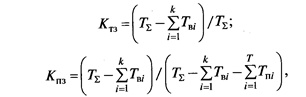

1. абсолютное снижение трудовых затрат(D Т)

DТ=T-T

Где Т-трудовые затраты на обработку информации по базовому варианту;

Т-трудовые затраты на обработку информации по предлагаемому варианту;

2. коэффициент относительного снижения трудовых затрат(К)

К=DТ/Т *100%

3. индекс снижения трудовых затрат или повышение производительности труда(Y):

Y=T/T

Все показатели будут рассчитаны в следующем пункте.

3.2. Расчет показателей экономической эффективности

проекта.

В данном разделе рассчитываются конкретные суммы затрат на работу в базовом варианте и на разработку программы автоматизации. Трудовые и стоимостные затраты при базовом и проектном варианте представлены в таблицах 13 и 14 (См. далее).

Объем работы измеряется количеством записей, которые должен внести в базу бухгалтер. Под записями понимается вся информация, которая вносится по каждой накладной в данной операции. В нашем случае – это ввод накладных и счетов-фактур каждый день.

Норма выработки показывает сколько записей может внести расчетчик, если будет вносить данные вручную. Такие небольшие цифры обусловлены тем, что нужно затрачивать время не только на внесение данных, но и на их проверку и возможную корректировку.

Трудоемкость определяется путем деления графы 4 (объем работы) на графу 5 (норма выработки).

Т= 91440/80-1143

Среднечасовая зарплата получается в результате деления заработной платы бухгалтера на количество рабочих часов в месяце (8-часовой рабочий день).

Часовая норма амортизации определяется по следующему алгоритму: берется стоимость компьютера и делится на среднегодовое время работы, умноженное на пять лет (срок эксплуатации компьютера, в соответствии с законодательством -–пять лет). На компьютере работает только бухгалтер, соответственно время эксплуатации компьютера составляет 8 часов в день.

254*8=1270

28870/1270=22,7

Стоимость накладных расходов не учитывается, т.к. для работы компьютера необходима только электроэнергия, а ее стоимость в данном случае не считается.

Стоимость работы оборудования получается путем складывания графы 7 (среднечасовая зарплата), графы 8 (часовая норма амортизации) и 9 (накладные расходы). Эта графа показывает сколько стоит для предприятия один час работы оператора на компьютере.

30+22,7=52,7

Стоимостные затраты показывают общую стоимость данной операции.

30*52,7=1581

Таблица 13. Характеристика затрат на обработку при базовом варианте.

| N П/п | Наименование операций технологического процесса комплекса задач | Оборудование | Объём работы в год | Норма выработки(производительность устройств ЭВМ(в час)) | Трудоёмкость | Среднечасовая Зарплата оператора | Часовая норма амортизации | Часов. стоим накладных расходов(руб | Стоимость работы оборудования | Стоимостные затраты для операций, вып. на ЭВМ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Ввод накладных | Оборудование, описанное в п. 1.7.1 | 91440 записей | 80 записей | 1143 часа | 30 руб. | 22,7 | Не учитывается | 52,7 | 1581 | |

| 2 | Ввод счетов-фактур | Оборудование, описанное в п. 1.7.1. | 91440 записей | 80 записей | 1143 час | 30 руб. | 22,7 | Не учитывается | 52,7 | 1581 |

| Итого | 2286 | 3162 |

Таблица 14. Характеристика затрат на обработку при проектном варианте.

| N П/п | Наименование операций технологического процесса комплекса задач | Оборудование | Объём работы в год | Норма выработки (производительность устройств) ЭВМ(в час)) | Трудоёмкость | Среднечасовая зарплата оператора | Часовая норма амортизации | Часов. стоим накладных расходов(руб | Стоимость работы оборудования | Стоимостные затраты для пераций, вып. на ЭВМ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Ввод накладных | Оборудование, описанное в п. 1.7.1. | 45720 записей | 40 записей | 571,5 часа | 30 руб. | 22,7 | Не учитывается | 52,7 | 790,5 | |

| 2 | Ввод счетов-фактур | Оборудование, описанное в п. 1.7.1. | 45720 записей | 40 записей | 571,5 часа | 30 руб. | 22,7 | Не учитывается | 52,7 | 790,5 |

| Итого | 1143 | 1581 |

Для того, чтобы осуществился перенос данных (в данном случае накладных) из ”TRADE ASSISTANT” в “Инфо-бухгалтер” ООО”Мастер-СД” необходимо закупить кабель для подсоединения компьютеров бухгалтерии к ЛВС и разработать специальный программный модуль, обеспечивающий их перенос.

Время, затраченное на разработку информационно-логической модели, обеспечивающей связь TRADE ASSISTANT с “Инфо-бухгалтер” равно примерно 1-й недели.

При расчете экономической эффективности и использования проекта, надо рассчитывать следующий момент: когда сравниваются показатели для выявления разницы между занесением данных в базу при ручной и автоматизированной технологии, то эти показатели описывают только работу бухгалтера. Расчет показателей эффективности от внедрения проекта автоматизации приведен в таблице 15.

Таблица 15. Расчет показателей эффективности

| Затраты | Абсолютное | Коэффициент | Индекс | ||

| Базовый | Проектный | изменение | Изменения | ||

| Вариант | Вариант | затрат | Изменения | Затрат | |

| Затрат | |||||

| То, Со | Ti, Ci | ДТ, ДС | Кг, Ко | Y-r, Yc | |

| Трудоемкость | 1143 часа | 571,5 часа | 571,5 часа | 50 % | 2 |

| Стоимость | 129 844руб | 64922 руб. | 64922 руб. | 50 % | 2 |

Из таблицы видно, что проектный вариант решения задачи является в два раза выгоднее базового варианта как в плане стоимости, так и в плане трудовых затрат и нормы выработки.

Такая большая разница между индексами изменения затрат обусловлено тем, что скорость обработки данных и соответственно переноса данных из компьютера гораздо выше человеческих возможностей. Но зато создание программы требует больших денежных затрат.

Разработка новой отчетной формы «Прайс-лист по наличию» и информационно-логической модели, обеспечивающей связь Trade Assistant и Инфо-Бухгалтер повлечет за собой косвенный экономический эффект, т.е. это приведет к улучшению качества обслуживания покупателей, увеличению прибыли фирмы.

Заключение

В процессе написания дипломного проекта была рассмотрена существующая в ООО «Мастер-СД» технология учета продаж товаров, обоснована необходимость использования вычислительной техники для решения этой задачи.

Так же была рассмотрена существующая на предприятии нормативно-справочная и результатная информация, разработана информационно-логическая модель данных, обеспечивающая бухгалтерский, оперативный и количественно-суммовой учет товаров. Была разработана новая отчетная форма «Прайс-лист по наличию товаров».

Это привело к улучшению ряда экономических показателей:

- увеличилось число обслуживаемых клиентов;

- улучшилось качество обработки информации, при этом повысилась степень достоверности информации, степень ее защищенности.

Список литературы.

1. Руководство пользователя "Trade Assistant Программный комплекс управления торговлей. Основные модули". М.: ,1999.

2. Руководство пользователя "Trade Assistant Программный комплекс управления торговлей. Дополнительные модули". М.:, 1999.

3. Качайлов А.Е. Автоматизация учета на базах и складах. М.: Экономика, 1970.

4. Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 1998.

5. Трубилин И.Т., Семенов М.И., Лойко В.И., Барановская Т.П. Автоматизированные информационные технологии в экономике. М.: Финансы и статистика, 1999

6. Карминский А.М., Нестеров П.В. Информатизация бизнеса. М.: Финансы и статистика, 1997.

7. Руководство пользователя. Многопользовательский сетевой комплекс полной автоматизации фирмы "Галактика". М.:, 1997.

8. Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров/Учебное пособие. М.: МУПК, 1997.

9. Чистов Д.В. Основы компьютерной бухгалтерии / Учебный практикум по ведению бухгалтерского учета в «1С:Бухгалтерии-Проф 6.0»для Windows. М.: Компьютер пресс, 1998.

10. Киевский С.В. «Самоучитель по работе с программой «1С:Бухгалтерия» Доля пользователей локальных и сетевых версий: 5.0 и Проф-2.0 для DOS, 6.0 и Проф-6.0 для Windows и Windows 95,-М.: Компьютер пресс, 1998.

11. Информационные системы бухгалтерского учета: Учебник / Под ред. В.И.Подольского –М.: Аудит, ЮНИТИ, 1998.

12. Руководство пользователя "Инфо-Бухгалтер – Комплексная автоматизация бухгалтерского учета. М.:, 1999.

Дипломный проект выполнен мной совершенно самостоятельно. Все использованные в проекте материалы и концепции из опубликованной научной литературы и других источников имеют ссылки на них.

"___"_____________2000г. Сизикова Е.В.

Похожие работы

... дебиторов на основе коэффициентов инкассации; – оценивать реальную стоимость существующей дебиторской задолженности. Заключение Курсовая работа написана на тему «Состояние путей совершенствования учета производственных запасов» на примере ООО «(скрыто)». Главной целью в написании работе является исследование теоретических и практических аспектов учета процесса заготовления материальных запасов, ...

... дипломного проекта, также был проведён обзор рынка существующих информационных систем, решающих задачи автоматизации предприятия. Результатом данной квалификационной работы является разработка информационной системы учета товаров на примере АГЗС «Северного объединения по эксплуатации газового хозяйства». В процессе выполнения работы были составлены алгоритмы, необходимые для работы системы, был ...

... финансового состояния, невозможности своевременно исполнять обязательства по платежам в бюджет, внебюджетные фонды, перед поставщиками сырья и материалов. Глава 3. Совершенствование организации основного производства на ООО «ЛИМАН» 3.1 Анализ использования производственно-технического потенциала Проанализируем производственный потенциал приведенных в таблице 8. Таблица 8 Показатели, ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев