Аналитическая часть

Экономическая сущность задачи учета продажи товаров

Возврат товара и обмен его

Использования вычислительной техники для решения задачи учета продажи товаров

Технология учета продажи товаров на предприятии "Мастер-СД" в системе «Trade Assistant»

Проведение общей настройки Trade Assistant на ООО "Мастер-СД";

Общая характеристика организации решения задачи на ЭВМ

Информационное обеспечение

Информационная модель и ее описание

Характеристика результатной информации

Схема взаимосвязи программных модулей и информационных файлов для передачи данных из Trade Assistant в «Инфо-Бухгалтер»

Выбор и обоснование методики расчёта экономической эффективности

Навигация

Схема взаимосвязи программных модулей и информационных файлов для передачи данных из Trade Assistant в «Инфо-Бухгалтер»

Автоматизация учета продажи товаров в ООО Мастер-СД

114116

знаков

18

таблиц

0

изображений

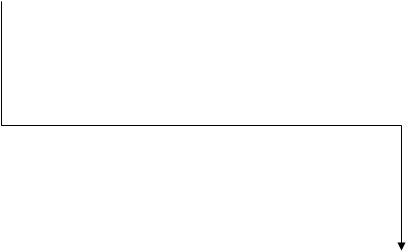

2.2.2. Схема взаимосвязи программных модулей и информационных файлов для передачи данных из Trade Assistant в «Инфо-Бухгалтер»

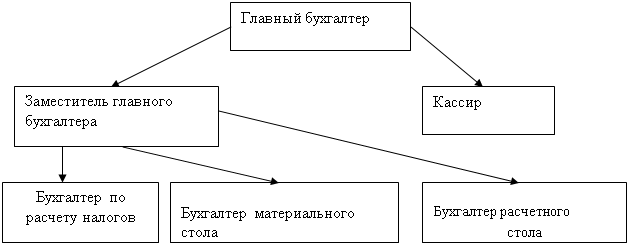

Как было сказано ранее, бухгалтерский учет в ООО «Мастер-СД» осуществляется в программе «Инфо-Бухгалтер», а количественно-суммовой учет осуществляется в программе Trade Assistant, т.е. все документы оформляются в Trade Assistant, где оформляются все первичные документы. Бухгалтерия вручную повторно заносит все необходимые данные в «Инфо-Бухгалтер». Это создает определенные трудности в работе.

То, что в ООО «Мастер-СД» не существует связи между бухгалтерией и самой базой данных является одним из недостатков функционирования фирмы.

Для переноса данных из Trade Assistant в «Инфо-Бухгалтер» необходимо подключение компьютеров бухгалтерии к общей сети и создание дополнительного программного модуля Х, который переносил бы туда необходимые реквизиты. Схема передачи данных из Trade Assistant в «Инфо-Бухгалтер» представлена на рисунке 23.

|

|

|

Счет, накладная Номер, Дата,

Счет-фактура Наименование товара,

Сумма, НДС

Рис. 23. Схема передачи данных из Trade Assistant в «Инфо-Бухгалтер»

3. Обоснование экономической эффективности

Эффективность – выполнение требуемых функций при минимальных затратах ресурсов. Причем под ресурсами подразумеваются объем оперативной памяти, время работы центрального процессора, объем внешней памяти, пропускная способность канала. Часто характеристика эффективности вступает в противоречие с другими характеристиками качественного программного изделия. Например, программное изделие будет более эффективным по времени работы, если будет состоять из меньшего количества модулей, чем это требует характеристика структурированности, так как на вызов модулей затрачивается относительно много машинного времени. Поэтому необходимость повышения эффективности программного изделия за счет снижения других характеристик желательно оговаривать в техническом проекте на разработку программного изделия.

Эффективность – одно из наиболее общих экономических понятий, не имеющих пока, по видимому, единого общепризнанного определения. Это одна из возможных характеристик качества системы, а именно ее характеристика с точки зрения соотношения затрат и результатов функционирования системы.

В дальнейшем под экономической эффективностью будет пониматься мера соотношения затрат и результатов функционирования программного изделия.

К основным показателям экономической эффективности относятся: экономический эффект, коэффициент экономической эффективности капитальных вложений, срок окупаемости капитальных вложений.

Экономический эффект – результат внедрения какого-либо мероприятия, в нашем случае прайс-листа по наличию товаров на складе, выраженный в стоимостной форме, в виде экономии от его осуществления. Так, для организаций, использующих программные изделия, основными источниками экономии являются:

- улучшение показателей их основной деятельности, происходящее в результате использования программного изделия;

- сокращение сроков освоения новых программных изделий за счет их лучших эргономических характеристик;

- сокращение расхода машинного времени и других ресурсов на отладку и сдачу задач в эксплуатацию;

- повышение технического уровня, качества и объемов вычислительных работ;

- увеличение объемов и сокращение сроков переработки информации;

- повышение коэффициента использования вычислительных ресурсов, средств подготовки и передачи информации;

- уменьшение численности персонала, в том числе высококвалифицированного, занятого обслуживанием программных средств, автоматизированных систем, систем обработки информации, переработкой и получением информации;

- снижение трудоемкости работ программистов при программировании прикладных задач с использованием новых программных изделий в организации – потребителе программного изделия;

- снижение затрат на эксплуатационные материалы.

Коэффициент экономической эффективности капитальных вложений показывает величину годового прироста прибыли, образующуюся в результате производства ил эксплуатации программного изделия, на один рубль единовременных капитальных вложений.

Срок окупаемости (величина, обратная коэффициенту эффективности) – показатель эффективности использования капиталовложений – представляет собой период времени, в течение которого произведенные затраты на программные изделия окупаются полученным эффектом.

Определение эффективности программного изделия основано на принципах оценки экономической эффективности производства и использования в народном хозяйстве новой техники. Основные положения разработаны на основе и в развитие методики определения экономической эффективности использования новой техники, изобретений и рационализаторских предложений с учетом спецификации программного изделия.

На различных стадиях жизненного цикла программного изделия и в зависимости от целей расчета рассчитываются и документально оформляются следующие виды экономического эффекта: предварительный, потенциальный, гарантированный и фактический.

Предварительный экономический эффект рассчитывается до выполнения разработки на основе данных технических предложений и прогноза использования. Предварительный эффект является элементом технико-экономического обоснования разработки программного изделия и используется при планировании разработки и внедрения программного изделия.

Потенциальный экономический эффект рассчитывается по окончании разработки на основе достигнутых технико-экономических характеристик и прогнозных данных о максимальных объемах использования программного изделия. Потенциальный эффект используется при оценки деятельности организаций-разработчиков программного изделия.

Гарантированный экономический эффект рассчитывается в виде гарантированного экономического эффекта для конкретного объекта внедрения и общего гарантированного внедрения по ряду объектов.

Гарантированный экономический эффект для конкретного объекта внедрения рассчитывается после окончания разработки для одного программовнедрения на основе данных о гарантированном разработчиком удельном эффекте от применения программного изделия и гарантированных пользователем сроках и годовом объеме использования программного изделия. Гарантированный эффект от одного внедрения программного изделия рассчитывается при оформлении договорных отношений между организацией-разработчиком и организацией-пользователем.

Гарантийный общий экономический эффект рассчитывается при постановке программного изделия на производство на основе обобщения фактических показателей использования программного изделия (по ряду объектов внедрения), а также данных об объемах внедрения программного изделия, соответствующих возможностям изготовления, внедрения и сопровождения. Гарантированный общий эффект служит для разработки и утверждения экономически обоснованной цены на программную продукцию, выбор варианта производства и внедрения программного изделия.

Фактический экономический эффект рассчитывается на основе данных учета и сопоставления затрат и результатов при конкретных применениях программного изделия. Фактический эффект рассчитывается от одного программовнедрения конкретного программного изделия на конкретном объекте, а также как общий экономический эффект от использования конкретного программного изделия на всех объектах внедрения за расчетный период. Фактический эффект используется для оценки деятельности организаций, разрабатывающих, внедряющих и использующих программные изделия, для определения размеров отчислений в фонды экономического стимулирования, а также для анализа эффективности функционирования программного изделия и выработки технических предложений по совершенствованию программного изделия и условий его применения.

Показатели экономической эффективности программного изделия определяются:

- экономической оценкой результатов влияния программного изделия на конечный результат их использования (основное направление анализа и расчета показателей эффективности – для прикладных программных изделий);

- экономической оценкой результатов влияния на технологические процессы подготовки, передачи, переработки данных в вычислительных системах (основное направление анализа и расчета показателей эффективности – для программного изделия организации вычислительных процессов и эксплуатации средств вычислительной техники и программных изделий, расширяющих функции операционных систем);

- экономической оценкой результатов влияния программного изделия на технологический процесс создания новых программных изделий (основное направление анализа и расчета показателей эффективности – для инструментально-технологических средств разработки и производства программного обеспечения).

При необходимости определения экономической эффективности программных изделий, входящих в состав АСУ и другие системы через оценку влияния программного изделия на конечные результаты функционирования этих систем, доля эффекта от программного изделия оценивается по коэффициенту долевого участия программного изделия в показателях эффективности автоматизированных систем. Эти показатели рассчитываются по результатам основной деятельности организации на основе соответствующих общегосударственных, отраслевых и ведомственных методик. Долевой коэффициент участия программного изделия в показателях эффективности автоматизированных систем в зависимости от условий расчета может определяться как отношение трудозатрат на разработку программного изделия к трудозатратам на разработку системы, а также методом экспертных оценок по взаимному соглашению разработчиков, изготовителей и пользователей.

Похожие работы

... дебиторов на основе коэффициентов инкассации; – оценивать реальную стоимость существующей дебиторской задолженности. Заключение Курсовая работа написана на тему «Состояние путей совершенствования учета производственных запасов» на примере ООО «(скрыто)». Главной целью в написании работе является исследование теоретических и практических аспектов учета процесса заготовления материальных запасов, ...

... дипломного проекта, также был проведён обзор рынка существующих информационных систем, решающих задачи автоматизации предприятия. Результатом данной квалификационной работы является разработка информационной системы учета товаров на примере АГЗС «Северного объединения по эксплуатации газового хозяйства». В процессе выполнения работы были составлены алгоритмы, необходимые для работы системы, был ...

... финансового состояния, невозможности своевременно исполнять обязательства по платежам в бюджет, внебюджетные фонды, перед поставщиками сырья и материалов. Глава 3. Совершенствование организации основного производства на ООО «ЛИМАН» 3.1 Анализ использования производственно-технического потенциала Проанализируем производственный потенциал приведенных в таблице 8. Таблица 8 Показатели, ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев