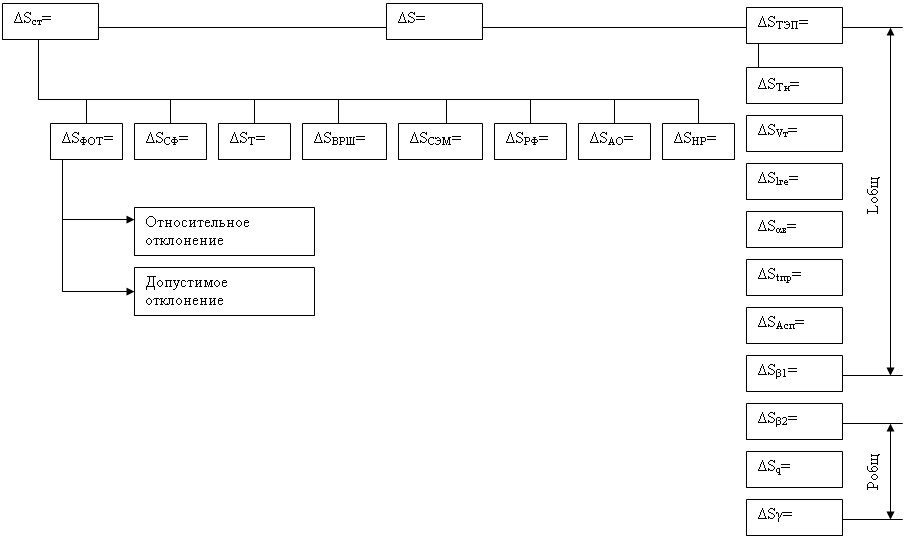

Навигация

Анализ состояния и эффективности использования ОФ

17919

знаков

3

таблицы

0

изображений

4.2. Анализ состояния и эффективности использования ОФ

Для характеристики степени использования основных фондов рассчитываются показатели фондоотдачи и фондоемкости. Для характеристики технической оснащенности строительных рабочих и ее влияния на уровень использования основных фондов рассчитываются показатели фондовооруженности, механовооруженности и энерговооруженности труда рабочих. Анализ состояния основных фондов производится на основе вычисления коэффициентов износа и годности (см. табл.4.2)

Метод цепных подстановок

С помощью метода цепных подстановок рассчитаем влияние факторов на результирующие показатели. Влияние оценим для следующих факторов и по следующим формулам:

Фо=dа·Фоа,

Q=Ф·dа·Фоа,

Ф = Q ·Фе,

где Фо – фондоотдача, руб./руб.;

dа – доля активной части основных фондов, в долях единицы;

Q – объем строительно-монтажных работ (СМР), руб.;

Ф – среднегодовая стоимость основных фондов;

Фоа – фондоотдача активной части основных фондов;

Фе – фондоемкость основных фондов, руб./руб.

Для расчета влияния факторов рассчитаем следующие величины для базового и отчетного периодов и занесем их в таблицу 4.3.:

1. фондоотдача

,

где Q – объем СМР;

Ф – средняя за период стоимость основных фондов.

Фондоотдача для базового периода:

Фондоотдача для отчетного периода:

2. Фондоотдача активной части основных фондов

,

где Q – объем СМР;

Фа – средняя за период стоимость активной части основных фондов.

Фондоотдача активной части основных фондов для базового периода:

Фондоотдача активной части основных фондов для отчетного периода:

4. Доля активной части в общей стоимости основных фондов, в доля единицы:

,

где Фа – стоимость активной части основных фондов;

Ф – стоимость основных фондов.

Доля активной части основных фондов для базисного периода:

Доля активной части основных фондов для отчетного периода:

5. Фондоемкость основных фондов:

,

где Q – объем СМР;

Ф – средняя за период стоимость основных фондов.

Фондоемкость для базового периода:

Фондоемкость для отчетного периода:

Вычислим абсолютные отклонения показателей в отчетном периоде от базового значения:

1. Объем СМР

ΔQ=QО– QБ

ΔQ=8532–10032= – 1500

2. Стоимость основных фондов

ΔФ=ФО– ФБ

ΔФ=27915–27502= 413

3. Стоимость активной части основных фондов

ΔФ=4413–4285= 128

4. Фондоотдача

ΔФо=0,306–0,365= – 0,059

5. Фондоотдача активной части ОФ

ΔФоа=1,933–2,341= – 0,408

6. Доля активной части основных фондов

Δdа=0,158–0,156= 0,002

7. Фондоемкость

ΔФе=3,272–2,741= 0,531

Вычислим относительные отклонения показателей в отчетном периоде от базового значения:

1. Объем СМР

2. Стоимость основных фондов

3. Стоимость активной части основных фондов

4. Фондоотдача

5. Фондоотдача активной части ОФ

6. Доля активной части основных фондов

7. Фондоемкость

Вычислим изменение фондоотдачи за счет изменения структуры основных средств(доли активной части в стоимости основных фондов) и за счет изменения отдачи активной части основных фондов и общее изменение фондоотдачи за счет влияния этих двух факторов:

Фо=dа·Фоа,

где Фо – фондоотдача, руб./руб.;

dа – доля активной части основных фондов, в долях единицы;

Фоа – фондоотдача активной части основных фондов.

Общее изменение фондоотдачи:

,

где – фондоотдача в отчетном периоде;

– фондоотдача в базовом периоде.

Фондоотдача в отчетном периоде:

Фондоотдача в базовом периоде:

Общее изменение фондоотдачи можно представить в следующем виде:

,

где – изменение фондоотдачи за счет изменения доли активной части основных фондов;

– изменение фондоотдачи за счет изменения фондоотдачи активной части основных фондов.

Изменение фондоотдачи за счет изменения доли активной части основных фондов:

Изменение фондоотдачи за счет изменения фондоотдачи активной части основных фондов:

Найдем общее изменение фондоотдачи за счет изменения этих двух факторов:

Общее отклонение фондоотдачи равно абсолютному отклонению фондоотдачи в таблице 4.3, а значит, изменение фондоотдачи за счет изменения структуры основных фондов и за счет изменения фондоотдачи активной части основных фондов были посчитаны правильно.

Вычислим изменение объема продукции за счет изменения стоимости основных фондов, за счет изменения доли активной части в стоимости основных фондов и за счет изменения фондоотдачи активной части основных фондов:

Q=Ф·dа·Фоа,

где dа – доля активной части основных фондов, в долях единицы;

Q – объем строительно-монтажных работ (СМР), руб.;

Ф – среднегодовая стоимость основных фондов;

Фоа – фондоотдача активной части основных фондов.

Общее изменение объема строительно-монтажных работ:

,

где QO – объем СМР в отчетном периоде;

QБ – объем СМР в базовом периоде.

Объем строительно-монтажных работ в отчетном периоде:

Объем строительно-монтажных работ в базовом периоде:

Общее изменение объема СМР можно представить в следующем виде:

,

где ΔQ(ΔФ) – изменение объема продукции за счет изменения стоимости основных фондов;

ΔQ(Δda) – изменение объема продукции за счет изменения доли активной части основных фондов;

ΔQ(ΔФоа) – изменение объема продукции за счет изменения фондоотдачи активной части основных фондов;

Изменение объема продукции за счет изменения стоимости основных фондов:

Изменение объема продукции за счет изменения доли активной части основных фондов:

Изменение объема продукции за счет изменения фондоотдачи активной части основных фондов:

Найдем общее изменение объема строительно-монтажных работ за счет влияния этих трех факторов:

Общее отклонение объема продукции равно абсолютному отклонению объема продукции в таблице 4.3, а значит, изменение объема продукции за счет изменения структуры основных фондов, за счет изменения стоимости основных фондов и за счет изменения фондоотдачи активной части основных фондов были посчитаны правильно.

Вычислим изменение потребности в основных средствах за счет изменения объема продукции и за счет изменения фондоемкости основных фондов и общее изменение потребности в основных фондах за счет влияния этих двух факторов:

Ф = Q ·Фе,

где Q – объем строительно-монтажных работ (СМР), руб.;

Фе – фондоемкость основных фондов, руб./руб.

,

где ФO – стоимость основных фондов в отчетном периоде;

ФБ – стоимость основных фондов в базовом периоде.

Стоимость основных фондов в отчетном периоде:

Стоимость основных фондов в базовом периоде:

Общее изменение потребности в основных фондах можно представить в следующем виде:

,

где – изменение потребности в основных фондах за счет изменения объема строительно-монтажных работ;

– изменение потребности в основных фондах за счет изменения фондоемкости.

Изменение потребности в основных фондах за счет изменения объема строительно-монтажных работ:

Изменение потребности в основных фондах за счет изменения фондоемкости:

Найдем общее изменение потребности в основных фондах за счет влияния этих двух факторов:

Общее отклонение потребности в основных фондах равно абсолютному отклонению изменению потребности в основных фондах в таблице 4.3, а значит, изменение потребности в основных фондах за счет изменения объема продукции и за счет изменения фондоемкости основных фондов были посчитаны правильно.

5. Анализ финансового состояния

Анализ финансового состояния строительной организации выполняется на основе квартального ( годового) баланса, форма №1, форма №2, отчет о движении капитала и другие формы отчетности. Задачей методики анализа финансового состояния является исследование показателей его финансовой устойчивости через финансовые коэффициенты.

Комплексная сравнительная рейтинговая оценка финансового состояния и деловой активности предприятияДля рейтинговой оценки используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели.

В таблице 5.2 приведен набор исходных показателей для общей сравнительной оценки, базирующейся на данных публичной отчетности предприятия.

Рейтинговая оценка деятельности предприятий

На основе данных таблицы 5.2 составим следующую таблицу:

Рейтинговая оценка для фирмы №1:

Рейтинговая оценка для фирмы №2:

Вывод:

По данным исходных показателей видно, что положение фирмы №2 лучше, чем у фирмы №1.

Похожие работы

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... ресурсов, распространение передового опыта, ликвидацию негативных явлений и причин плохой работы. Выполнение курсовой работы связано с необходимостью проведения анализа основных направлений финансово–хозяйственной деятельности автотранспортного предприятия. 1. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ОБЪЕМУ ПЕРЕВОЗОК 1.1 Анализ выполнения плана по производственной программе и производственной базе ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... 1) А. Д. Шеремет, Р. С. Сайфуллин «Методика финансового анализа», Москва ИНФРА-М, 1996г. 2) Под ред. проф. М. И. Баканова и проф. А. Д. Шеремета «Экономический анализ», Москва «Финансы и статистика», 2003 г. 3) Г. В. Савицкая «Анализ хозяйственной деятельности предприятия», Москва ООО Новое знание, 2001 г. 4) Б. Т. Жарылгасова , Н. Т. Савкуров «Анализ бухгалтерской (финансовой) отчетности, ...

0 комментариев