Навигация

Технико-экономический анализ деятельности предприятия

17919

знаков

3

таблицы

0

изображений

1. Характеристика объекта исследования

Муниципальное предприятие «Жилищно-эксплуатационное управление образовалось 4 февраля 1994 г. Предприятие учреждено Администрацией п.Сумкино. ЖЭУ осуществляет свою хозяйственную деятельность на базе имущества, переданного в бесплатное пользование Учредителем.

Основными задачами ЖЭУ являются:

– обеспечение правильной технической эксплуатации и сохранности жилищного фонда муниципалитета, проведение его текущего профилактического и капитального ремонта, благоустройства дворовых территорий;

– ремонт и эксплуатация водопроводных, тепловых и канализационных сетей;

– выработка и снабжение тепловой энергией;

– выполнение договоров по обслуживанию жилищного фонда, жилищно-строительных кооперативов, предприятий, организаций различных ведомств;

– выполнение работы (создание услуг, производство продукции) по заказам граждан, государственных, кооперативных и других организаций с использованием свободных от выполнения основной деятельности ресурсов.

ЖЭУ является юридическим лицом, имеет право от своего имени заключать договоры, имеет самостоятельный баланс.

Вышестоящей организацией, осуществляющей контроль за работой МП «ЖЭУ» является служба заказчика г.Тобольска.

Средства ЖЭУ формируются за счет выручки от реализации производственных работ, услуг, продукции, кредитов.

Организационная структура

| |||||

ПРОИЗВОДСТВЕННАЯ структура

| |||||||||

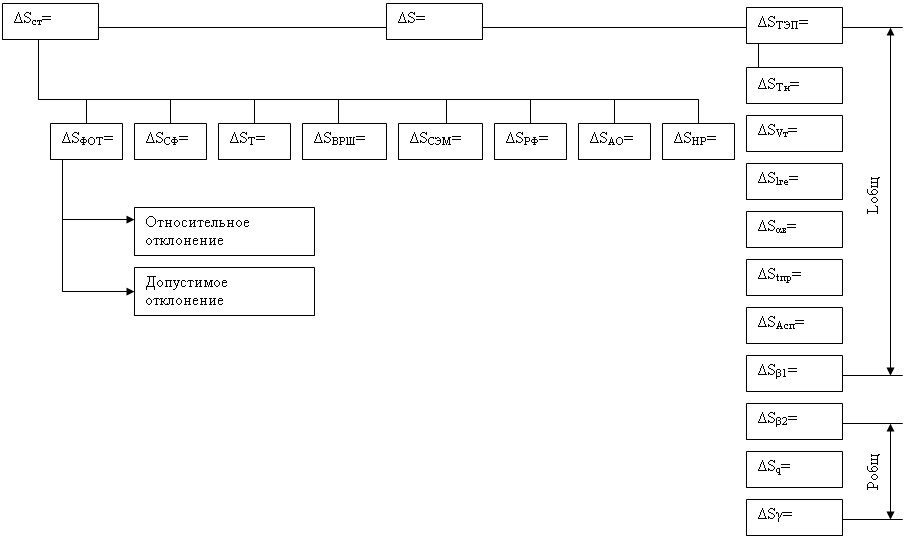

2. План-фактный контроль основных ТЭП деятельности фирмы

Горизонтальный анализ Вертикальный анализ3. Графический метод анализа

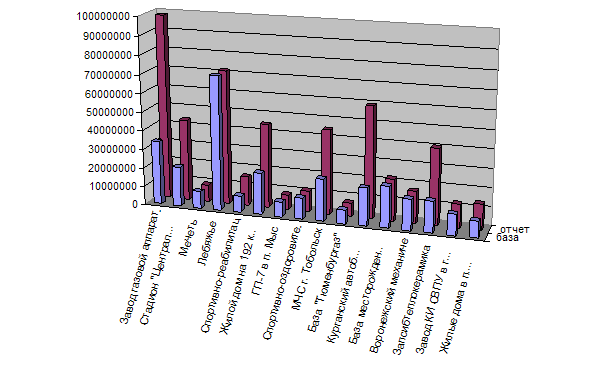

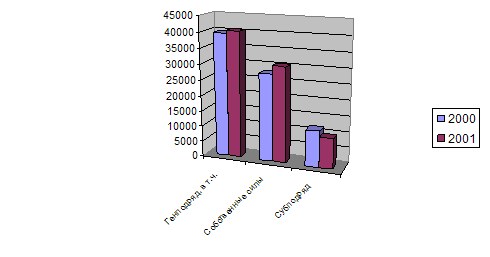

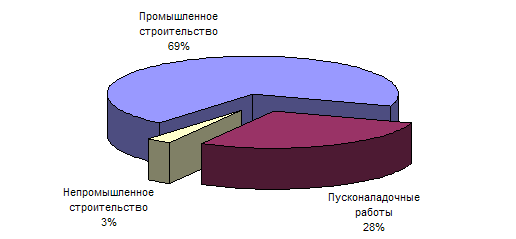

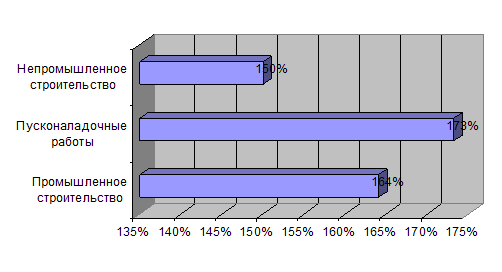

Для того, чтобы наиболее наглядно оценить динамику изменения ТЭП (из пункта 2.1) и структуры основных фондов (из пункта 2.2) посторим диаграммы сравнения и графики сравнения..

4. Факторный анализ

4.1. Способ «расчетных систем»

Вычислим для заполнения таблицы исходных данных для четырехфакторного анализа:

– выработку на одного рабочего для базового и отчетного периода;

– среднюю дневную выработку рабочих для базового и отчетного периодов;

– прибыль на одну тысячу рублей для базового и отчетного периодов.

выработка на одного рабочего:

выработка на одного рабочего в базовом периоде:

выработка на одного рабочего отчетном периоде:

средняя дневная выработка одного рабочего:

средняя дневная выработка одного рабочего в базовом периоде:

средняя дневная выработка одного рабочего в отчетном периоде:

прибыль на одну тысячу рублей выполненных работ:

прибыль на одну тысячу рублей выполненных работ в базовом году:

прибыль на одну тысячу рублей выполненных работ в отчетном году:

1. Проанализируем объем СМР:

Используем для анализа объема СМР следующую модель:

Q=a·b·cДля этой модели строится расчетная система показателей:

Q0 ―――→ Qa―――→ Qb―――→ Q1(Qc), где

ΔQ(Δa) ΔQ(Δb) ΔQ(Δc)

Q0 – объем СМР в базисном периоде;

Qa – объем СМР при изменении фактора a;

Qb – объем СМР при изменении фактора b;

Qс – объем СМР при изменении фактора с;

Q1 – объем СМР в отчетном периоде (должна быть равна Qс);

ΔQ(Δa) – изменение объема СМР за счет влияния фактора а;

ΔQ(Δb) – изменение объема СМР за счет влияния фактора b;

ΔQ(Δc) – изменение объема СМР за счет влияния фактора c.

Формулы для расчета Q и ΔQ следующие:

Qa=Q0·Ia,

где Q0 – объем СМР в базисном периоде;

Ia – индекс фактора a.

Qb=Qa·Ib,

где Qa – объем СМР при изменении фактора a;

Ib – индекс фактора b.

Qc=Qb·Ic,

где Qb – объем СМР при изменении фактора b;

Ic – индекс фактора c.

ΔQ(Δa) = Qa–Q0,

где Qa – объем СМР при изменении фактора a;

Q0 – объем СМР в базисном периоде.

ΔQ(Δb) = Qb–Qa,

где Qa – объем СМР при изменении фактора a;

Qb – объем СМР при изменении фактора b.

ΔQ(Δc) = Qc–Qb,

где Qb – объем СМР при изменении фактора b;

Qс – объем СМР при изменении фактора с.

Вычислим индексы факторов:

Вычислим значения индексов всех четырех факторов:

Вычислим Q и ΔQ:

Найдем Q:

Qa=Q0·Ia=10032·0,822115=8247,461538

Qb=Qa·Ib= 8247,461538·0,979239=8076,2347

Qc=Qb·Ic= 8076,2347·1,056433=8532

Найдем ΔQ:ΔQ(Δa) = Qa–Q0=8247,461538-10032= – 1784,53846

ΔQ(Δb) = Qb–Qa=8076,2347-8247,461538= – 171,2276

ΔQ(Δc) = Qc–Qb=8532-8076,2347= 455,766

Построим расчетную систему показателей для Q:

Похожие работы

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... ресурсов, распространение передового опыта, ликвидацию негативных явлений и причин плохой работы. Выполнение курсовой работы связано с необходимостью проведения анализа основных направлений финансово–хозяйственной деятельности автотранспортного предприятия. 1. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ОБЪЕМУ ПЕРЕВОЗОК 1.1 Анализ выполнения плана по производственной программе и производственной базе ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... 1) А. Д. Шеремет, Р. С. Сайфуллин «Методика финансового анализа», Москва ИНФРА-М, 1996г. 2) Под ред. проф. М. И. Баканова и проф. А. Д. Шеремета «Экономический анализ», Москва «Финансы и статистика», 2003 г. 3) Г. В. Савицкая «Анализ хозяйственной деятельности предприятия», Москва ООО Новое знание, 2001 г. 4) Б. Т. Жарылгасова , Н. Т. Савкуров «Анализ бухгалтерской (финансовой) отчетности, ...

0 комментариев