Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим временным периодом

Отчетные данные должны быть необходимыми и полезными для анализа и принятия необходимых управленческих решений

Год: ЧОК = 610,451 -288,935 = 321,516(тыс. руб.);

Недостаточный уровень перспективной ликвидности

Предприятие ЗАО «Аксион-социал» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств

Навигация

Проблемы укрепления финансового состояния предприятия

Проблемы укрепления финансового состояния предприятия

173437

знаков

27

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Институт Экономики и Управления

ДИПЛОМНАЯ РАБОТА

на тему «Проблемы укрепления финансового состояния предприятия»

Выполнила:

Студент гр. «Финансы и кредит» Е.В.Крюкова

Проверили:

к.э.н., доцент Г.Ю.Галушко

Допущен к защите в ГАК

Заместитель директора ИэиУ Г.Ю.Галушко

Зав. кафедрой ФиУ С.Ф.Федулова

Ижевск 2003

Содержание

Введение. 3

1. Характеристика предприятия. 6

1.1. Общая характеристика ОАО «Ижевский мотозавод «Аксион-холдинг». 6

1.2. Существующая система взаимоотношений между ОАО «Ижевский мотозавод «Аксион-холдинг» и ЗАО «Аксион-Социал». 9

1.3. Организационно-правовая форма, структура управления предприятия. 13

1.4. Организация и оплата труда на предприятии. 17

1.5. Основные направления деятельности предприятия. 20

1.6. Менеджмент, реклама и маркетинг на предприятии. 23

1.7. Анализ основных технико-экономических показателей. 24

2.Теоретические аспекты финансового анализа. 36

2.1. Роль финансового анализа. 36

2.2. Состав финансового анализа. 38

2.3. Цели финансового анализа. 40

2.4. Методы финансового анализа. 41

2.5. Типы моделей, используемые в финансовом анализе. 51

2.6. Система аналитических коэффициентов. 53

2.7. Основные принципы и последовательность анализа финансового состояния предприятия 55

2.7.1. Экспресс – анализ финансового состояния. 56

2.7.2. Детализированный анализ финансового состояния. 59

2.8. Иинформационное обеспечение финансового анализа. 60

3. Анализ финансового состояния предприятия на примере ЗАО «Аксион-социал» 64

3.1 Понятие, значение и задачи анализа финансового состояния предприятия. 64

3.2. Анализ формирования и размещения капитала. 67

3.3. Анализ эффективности и интенсивности использования капитала. 76

3.4. Анализ движения денежных средств. 79

3.5. Анализ финансовых результатов деятельности предприятия. 84

3.6. Анализ финансовой устойчивости предприятия. 89

3.7. Анализ кредитоспособности. 98

3.8. Оценка платежеспособности предприятия на основе показателей ликвидности баланса 102

3.9. Прогнозирование возможности банкротства предприятия на основании модели Э.Альтмана 106

4. Проблемы укрепления финансового состояния предприятия. 108

Заключение. 116

Список использованной литературы.. 118

Приложения. 119

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовый анализ делится на внутренний и внешний. Они существенно отличаются по своим целям и содержанию.

Внутрифирменный финансовый анализ – это процесс исследования механизма формирования, размещения и использования капитала с целью поисков резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Далее необходимо проанализировать эффективность инвестиционной деятельности с целью выработки правильной инвестиционной политики.

Следующий этап – изучение финансового равновесия между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценка степени финансовой устойчивости предприятия и степени производственно финансового риска.

Затем изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

Затем дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Следовательно, изучая проблемы улучшения финансового состояния предприятия можно сформировать оптимальную структуру и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. Объектом анализа в данной дипломной работе является Закрытое Акционерное Общество «Аксион-социал». ЗАО «Аксион-социал» было создано в октябре 2000 года, и практика работы за 2 года показала, что финансовая деятельность как составная часть хозяйственной деятельности не в полной мере отвечают направлению по обеспечению планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплин, достижение рациональных пропорций собственного и заемного капитала и наиболее его эффективного использования.

Целью данной работы я ставила выявить основные проблемы финансовой деятельности, проанализировать финансовое состояние предприятия, проанализировать источники ресурсов, пути вложения капитала, дать рекомендации по улучшению финансового состояния предприятия.

Данная работа разбита на четыре части. В первой будет приведена общая характеристика предприятия, организационная структура, характеристика оказываемых услуг. Во второй части работы будут рассмотрены теоретические аспекты финансового анализа. В третьей части работы – финансовое состояние предприятия. В четвертой части работы будут рассмотрены проблемы укрепления финансового состояния предприятия, предложения по его улучшению.

В заключении дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

1. Характеристика предприятия

1.1. Общая характеристика ОАО «Ижевский мотозавод «Аксион-холдинг»

Акционерное общество открытого типа “Ижевский мотозавод "Аксион-холдинг", в дальнейшем именуемое “общество”, учреждено в соответствии с Указом Президента РФ “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества” от 1 июля 1992 года N721.

Местонахождение общества: 426006, УР, г. Ижевск, ул. Горького, 90.

Общество является правопреемником Государственного предприятия «Ижевский мотозавод».

Государственное предприятие ”Ижевский мотозавод” было основано 1 мая 1933 года, как первенец советского мотоциклостроения.

В 1994 году произошло преобразование завода в ОАО "Ижевский мотозавод "Аксион-холдинг". Общая сумма размещаемых акций по номинальной стоимости: 331 225 тыс. руб.

Номинальная стоимость акций 1 000 руб.

Доля от уставного капитала- 100 процентов.

Распределение собственности следующее: 23,7% акций принадлежит фонду имущества УР; 215,5% - Госкомимущества России; 50,8% - физическим лицам.

Сегодняшняя продукция общества это: аппаратура связи; медтехника; товары народного потребления.

В настоящее время ОАО "Ижевский мотозавод "Аксион-холдинг" является многопрофильным предприятием с замкнутым циклом производства.

На предприятии занято около 8 тысяч человек.

Подводя итоги производственной деятельности предприятия, можно отметить следующее:

1. В течение 1993, 1994, 1995 годов предприятие обеспечивало стабильный прирост объема производства. В 1995 году темп прироста выпуска товарной продукции планировался 140% по сравнению с 1994 годом. Однако резкое обострение ситуации в стране, в немалой степени усугубившейся войной в Чечне, привело к резкому сокращению гособоронзаказа, его несвоевременному финансированию. Продолжающаяся инфляция не могла не внести свои коррективы в результаты хозяйственной деятельности. В результате первоначальный план был выполнен только на 73%.

2. ОАО "Ижевский мотозавод "Аксион-холдинг" - одно из немногих предприятий оборонного комплекса РФ, выполнивших гособоронзаказ в 1995 году. Такова оценка, данная первым заместителем министра обороны РФ А. А. Кокошиным на совете безопасности РФ. Надо отметить, что задолженность МО РФ за поставленную продукцию по состоянию на 1 января 1999 года составила 100,85 млн. руб., а долг других предприятий – 65,5 млн. руб.

3. В целях совершенствования структуры управления предприятием, более гибкого реагирования на запросы рынка на базе АО ”АКСИОН” в 1995 году созданы и зарегистрированы четыре дочерних акционерных общества с закреплением пакета акций в размере 100 % уставного капитала дочернего общества в собственности материнской компании:

ОАО ”Акситон” - производство бытовой техники;

ОАО ”Завод медицинской техники “- производство изделий медтехники и оборудования;

ОАО “Прим” - производство разовых изделий медицины;

ОАО ”Аксител” - производство телекоммуникационной техники.

На основании решения Совета директоров ОАО "Ижевский мотозавод "Аксион-холдинг" принято решение о создании еще двух дочерних обществ:

ОАО ”Ксилема” - производство изделий из древесины;

ОАО ”Аксион - транс” - транспортные перевозки.

Созданы три совместных предприятия:

СП “Ижтел” совместно с фирмой “Сименс” по производству цифровых телефонных станций;

СП ”ИжЗелмер” совместно с польской фирмой “Зелмер” по производству бытовой техники;

СП ”Ижмедикал” совместно с венгерской фирмой “Инномедикал” по производству современной медицинской техники.

На начало 2002 года в состав холдинговой компании входит 37 дочерних предприятий. Таким образом, на базе АО “АКСИОН” сформирована крупная производственная компания.

Главная задача предприятия в 2003 году - сохранить достигнутые темпы, потенциал и обеспечить устойчивое техническое, производственное и финансовое состояние.

Самым тяжелым и напряженным в течение последних лет продолжает оставаться финансовое положение.

Сложность финансово - экономической деятельности ОАО “Ижевский мотозавод "Аксион-холдинг” вызвана в основном следующими причинами:

- ухудшение состояния расчетов за поставленную продукцию, большие задержки, неритмичность;

- оплата значительной части поставленной продукции осуществлялось Минфином РФ казначейскими обязательствами, имеющими определенные ограничения как платежные средства, что приводит к возникновению значительной задолженности по местному бюджету и внебюджетным фондам;

- обесценивание собственных оборотных средств предприятия, вызванное высоким уровнем инфляции за последние годы, вследствие этого необходимость привлечения дорогих кредитных ресурсов коммерческих банков;

- сложность получения кредитов в коммерческих банках и в связи с этим, необходимость использования для неотложных целей производства привлеченных средств в задолженности поставщикам, бюджетам всех уровней, внебюджетным фондам, отчислений на содержание социальной сферы.

Был принят целый ряд мер, благодаря которым предприятие не только выжило, но и обеспечило необходимый объем производства, сохранило уровень загрузки производственных мощностей, не допустило сокращения рабочих мест, кроме того, наметились тенденции к улучшению финансового положения.

1.2. Существующая система взаимоотношений между ОАО «Ижевский мотозавод «Аксион-холдинг» и ЗАО «Аксион-Социал».

Высшим органом управления Общества является Собрание акционеров. Кворум для проведения Собрания акционеров обеспечивается присутствием не менее, чем 50% обыкновенных акций. В состав Совета директоров входят: Генеральный директор, представитель Госкомитета по управлению имуществом, представитель трудового коллектива и представитель местной администрации (по месту расположения общества). Основной задачей членов Совета директоров является выработка политики с целью увеличения прибыльности общества. Генеральный директор осуществляет оперативное руководство деятельностью Общества. Правление является исполнительным органом Общества и действует на основании положения, утвержденного Советом директоров.

Дочерние предприятия имеют структуру, позволяющую им самостоятельно решать вопросы по управлению в областях оговоренных в договорах о взаимодействии.

Высшим органом управления дочерним предприятия является собрание учредителей, в состав которого входят три директора из состава правления ОАО "Ижевский мотозавод "Аксион-холдинг", а также директор и другие руководящие работники дочернего предприятия.

Все дочерние предприятия заключили с ОАО "Ижевский мотозавод "Аксион-холдинг" договор о взаимоотношениях, где закреплены общие положения, предмет договора, права и обязанности, имущество, услуги. У каждого дочернего предприятия есть свой устав, где оговорены цели и предмет деятельности, уставной капитал, права и обязанности акционеров, органы управления, учет и отчетность, ревизионная комиссия, ликвидация и реорганизация, дополнительные обязательства.

Проводятся следующие мероприятия по выделению подразделения в самостоятельное юридическое лицо:

1. Разработка учредительных документов.

2. Разработка структуры и органов управления.

3. Разработка и утверждение штатного расписания.

4. Открытие расчетного счета в банке.

5. Составление разделительного баланса.

6. Составление актов приема - передачи имущества.

7. Подготовка и заключение договоров о взаимодействии с ОАО "Ижевский мотозавод "Аксион-холдинг".

8. Согласование цен на продукцию и услуги.

Разработка и утверждение технико-экономических показателей.

В 1999 году произошло преобразование в организации ОАО «ИМЗ «Аксион холдинг» предприятия стали самостоятельными акционерными обществами, а далее появилось новое подразделение «Аксион-социал», которое занимается управлением и контролем работы социальной сферы. В эту структуру относятся следующие предприятия: ФОК «Аксион», ДК «Аксион», ОК «Березка», Санаторий-профилакторий «Аксион», «Гостиный двор», НУ «Аксиома», «Жилкомплекс», «Лесное», «Универсал», НУ «Благотворительный фонд «Аксион». В самостоятельные акционерные общества выделились с помощью вышеупомянутого договора устанавливаются взаимоотношения АО ”ИМЗ “Аксион - холдинг” с дочерним акционерным обществом, направленные на получение прибыли в интересах акционеров и трудовых коллективов управляющей компании и дочернего общества по следующим видам хозяйственной деятельности:

- организация и управление службы безопасности, включая ВОХР, ГО, ВПЧ, милицию;

- материально-техническое снабжение, включая аренду складов;

- изготовление оснастки;

- энергообслуживание, тепло-, водоснабжение;

- транспорт, связь;

- организация и обеспечение консультационных, информационных и управленческих услуг, включая конструкторско-технологические, метрологические, юридические, услуги отдела кадров, техники безопасности, вычислительного центра, типографии.

При этом ОАО "Ижевский мотозавод "Аксион-холдинг" выполняет следующие стратегические функции:

- разрабатывает стратегию развития Компании в целом;

- координирует деятельность обществ на всех уровнях;

- определяет основные направления капиталовложений и изыскивает средства для их финансирования;

- вырабатывает и реализует финансово-кредитную политику по использованию в интересах Компании собственных финансовых ресурсов Компании, привлеченных и заемных средств;

- организует и координирует внешнеэкономическую деятельность обществ Компании, обосновывает эффективность и целесообразность привлечения иностранных партнеров и инвестиций;

- является держателем фондов, централизовано распределяемых финансовых, материально-технических ресурсов и оборудования для обеспечения государственных нужд Российской Федерации;

- совместно с органами государственной власти и управления решает вопросы территориального расширения предприятия и организаций Компании, проведение природоохранной политики;

- обеспечивает защиту прав обществ, входящих в Компанию, представление их общих интересов в соответствующих органах и организациях, в том числе международных;

- проводит скоординированную политику в области создания новых и реконструкции действующих производств;

- проводит технико-экономическое обоснование научно-исследовательских и опытно-конструкторских работ, выполняемых для государственных нужд, в том числе обоснование размеров бюджетного финансирования, необходимого для поддержания и развития научно-технических Компании;

- осуществляет скоординированную деятельность по обеспечению сохранности и защиты государственных секретов, коммерческой тайны для предотвращения экономического ущерба;

- проводит скоординированную кадровую политику, осуществляет подготовку кадров;

- оказывает услуги и проводит работы на коммерческой основе;

- обеспечивает условия социального развития трудовых коллективов обществ Компании путем организации совместного строительства и эксплуатации объемов соцкультбыта;

- образует централизованные фонды Компании и организует их рациональное использование с возможным перераспределением между обществами Компании;

-осуществляет централизованное распределение энергетических и водных ресурсов, обеспечивает ремонт и обслуживание соответствующего оборудования;

- осуществляет централизованное хранение, учет, перерегистрацию стандартов, технических условий, патентов, научной и технической литературы;

- осуществляет единую политику в области охраны труда и экологической безопасности, проводит природоохранные мероприятия;

- обеспечивает единый архитектурный и фирменный стиль Компании;

- разрабатывает принципы формирования цен на продукцию и услуги, оказанные внутри Компании.

Дочерние общества имеют следующие права и обязанности:

-разрабатывать и согласовывать с Советом директоров ОАО "Ижевский мотозавод "Аксион-холдинг" стратегию развития Общества;

разрабатывать и обеспечивать выполнение утвержденных Советом директоров ОАО "Ижевский мотозавод "Аксион-холдинг" технико-экономических показателей;

общество в первоочередном порядке выполняет заказы ОАО "Ижевский мотозавод "Аксион-холдинг" и обществ Компании на изготовление продукции, оказание услуг согласно профиля деятельности общества и плана производства;

общество в первоочередном порядке обязано реализовать ОАО "Ижевский мотозавод "Аксион-холдинг" собственную продукцию по действующей отпускной цене;

общество имеет приоритетное право на размещение и использование своих заказов, услуг в подразделениях Компании;

общество пользуется услугам ОАО "Ижевский мотозавод "Аксион-холдинг", его инфраструктурой, социальной сферой на условиях договора.

1.3. Организационно-правовая форма, структура управления предприятия

Закрытое акционерное общество "Аксион-социал" учреждено решением Совета директоров открытого акционерного общества "Ижевский мотозавод "Аксион-холдинг" от 5.10.2000 года.

Редакция Устава Общества утверждена Решением Собрания Учредителей от 08.09.2000 года, зарегистрирована Постановлением Главы администрации Октябрьского района г. Ижевска от 12.10.2000 года, регистрационный номер 156.

Полное фирменное название Общества – Закрытое акционерное общество "Аксион-социал".

Сокращенное фирменное название - ЗАО "Аксион-социал".

Местонахождение Общества: 426006, Удмуртская Республика, г. Ижевск, ул. М. Горького, 90.

Почтовый адрес Общества: 426006, Удмуртская Республика, г. Ижевск, ул. М. Горького, 90.

Учредители:

АО "Ижевский мотозавод" Аксион-холдинг",

АО "Ижевский мотозавод",

Размер уставного капитала – 250 000 руб. Количество акций – 250 000 штук, категория акций – обыкновенные, номинальная стоимость – 1 руб.

Распределение долей:

92,8 % АО "Ижевский мотозавод" Аксион-холдинг",

7,2 % АО "Ижевский мотозавод",

Основные направления деятельности предприятия:

1. Управление предприятиями и организациями.

2. Консультационная деятельность.

3. Маркетинговая деятельность.

4. Торгово-закупочная деятельность.

5. Рекламная деятельность.

Органы управления предприятием представлены в таблице 1.

Таблица 1

Органы управления акционерным обществом.

| Наимено-вание | Сроки | Ф.И.О. (наименование) |

| Высший орган | Общее собрание акционеров | |

| Совет директоров | избирается на один год | 1. Кудрявцев Г. И. - Председатель Совета Директоров Члены Совета Директоров: 2. Пилин В. А. 3. Орлов И. Б. 4. Вершинин П. В. 5. Иванцов В. Г. |

| Директор | избирается на два года | Орлов И. Б. |

| Правление | избирается на два года | 1. Орлов И. Б. – Директор 2. Коробков С. В. - зам. директора по технике 3. Тепишкина Е. А. - главный бухгалтер |

| Ревизионная комиссия | избирается на два года | 1. Байкалов А. Ф. 2. Еникеев Е. Х. 3. Тотоева О.М. |

| Аудитор | избирается на один год | ТОО «Мир» |

Структура управления ЗАО «Аксион-социал» представлена в виде схемы (см. Приложение 1).

Цель создания ЗАО «Аксион-социал» – контроль за деятельностью предприятий социального направления, поиск резервов увеличения объемов оказываемых услуг, развитие существующих и создание новых направлений деятельности, поиск и использование резервов снижения затрат, и, в итоге, достижение самоокупаемости, безубыточности деятельности предприятий социального направления, достижение достаточного для развития уровня прибыли.

В структуре компании выделены два отдела:

Отдел «Текущего планирования и мониторинга». Основные задачи данного отдела:

создание информационной базы по деятельности предприятий направления (аккумулирование управленческой информации, развитие управленческого учета);

разработка текущих (на предстоящий год) планов деятельности предприятий направления (номенклатурного плана, сметы доходов и расходов, финансового плана, плана по оборачиваемости кредиторской и дебиторской задолженности);

контроль за исполнением плановых показателей, ежемесячное рассмотрение итогов работы за предыдущий месяц на балансовой комиссии, принятие решения и издание приказа о размере премии рабочим и служащим предприятий направления, расчет переменной величины заработной платы работающих по контрактам;

разработка (совместно с отделом «Оперативного управления») перспективных планов развития деятельности предприятий направления;

управление оплатой труда и мотивацией на предприятиях направления (разработка Положений о премировании, контрактов, должностных инструкций, оценка деятельности специалистов, проведение аттестаций и др.)

Отдел «Оперативного управления». Основные задачи данного отдела:

повышение эффективности вложения финансовых средств в деятельность предприятий соцсферы;

повышение конкурентоспособности предприятий соцсферы;

повышение платежеспособности, устойчивости и ликвидности предприятий соцсферы;

вывод предприятий соцсферы на самоокупаемость, безубыточность;

разработка перспективных направлений деятельности предприятий соцсферы, расширение спектра оказываемых предприятиями услуг, выполняемых работ, продаваемых товаров;

формирование финансовой, инвестиционной, налоговой и инновационной политик предприятий соцсферы;

оптимизация налогообложения предприятий соцсферы, разработка предложений по уменьшению налоговых выплат;

осуществление контроля над текущей финансово-хозяйственной деятельностью предприятий соцсферы (проведение еженедельного заседания кредитно-финансового комитета с рассмотрением поступлений и выплат предприятий за предыдущую неделю и планов по поступлением и выплатам на следующую);

развитие системы договорных отношений предприятий соцсферы;

создание договорной базы по предприятиям соцсферы;

автоматизация управленческих задач учета, анализа, контроля и планирования для повышения оперативности, гибкости, эффективности управленческих решений и системного подхода к управлению деятельностью предприятия;

методическое руководство финансовой, налоговой, инвестиционной и инновационной политикой предприятий соцсферы.

В направление, курируемое ЗАО «Аксион-социал» входят следующие предприятия:

ОАО ОК “Березка”,

ОАО ДК “Аксион”,

ОАО ФОК “Аксион”,

НУ “Санаторий – профилакторий “Аксион”,

НУ Благотворительный Фонд “Аксион”,

ОАО “Универсал”,

ОАО “Жилкомплекс”,

ОАО “Лесное”,

АО “ЦОРДН”,

АО “Гостиный двор”,

ТСЖ «Наш городок».

Основным воздействующим на предприятия фактором на данном этапе является то, что директор ЗАО «Аксион-социал» Н.И. Вахрушев является Председателем Совета Директоров каждого из предприятий направления. Каждое жизненно важное для предприятия решение проходит через согласование с ЗАО «Аксион-социал», поэтому возникает возможность влияния на принятие управленческих решений.

1.4. Организация и оплата труда на предприятии

На предприятии действует положение об оплате труда руководителей и специалистов, целью которого является стимулирование роста объемов реализации услуг, повышение эффективности финансово-хозяйственной деятельности общества.

Оплата труда руководителей и специалистов устанавливается в прямой зависимости от выполнения показателей, влияющих на уровень эффективности финансово-хозяйственной деятельности.

Заработная плата руководителя состоит из оклада, переменной части, надбавок и доплат, предусмотренных законодательством, коллективным договором и действующими на предприятии положениями. Размер оклада и переменной части директора общества утверждается генеральным директором АО «Ижевский мотозавод «Аксион-холдинг». Уровень оплаты заместителя директора, главного бухгалтера, начальников отделов устанавливается в размере 50-80% от уровня руководителя. Уровни оплат перечисленных руководителей утверждаются генеральным директором АО «Ижевский мотозавод «Аксион-холдинг» по представлению директора общества с учетом значимости, сложности, напряженности и ответственности работы.

Переменная часть начисляется в зависимости от выполнения установленных показателей (см. табл. 2).

Таблица 2

Показатели для начисления переменной части заработной платы.

| Директор, зам. директора, гл. бухгалтер | Основные показатели 1. Безубыточность деятельности общества | Условие 1: При (НП – НУ < 0) переменная часть по всем показателям не начисляется НП – нераспределенная прибыль (стр.170 ф.№2) НУ – непокрытый убытоу отчетного года (стр.320 ф.№1) |

| 2. План по доходам с начала года (по оплате) | Условие 2: Переменная часть за этот показатель начисляется при условии выполнения плана на 100% и более | |

| Продолжение табл.2 | ||

| 3.Непревышение кредиторской задолженности над дебиторской | Условие 3: При превышении кредиторской задолженности над дебиторской задолженностью с учетом ликвидных активов ((Дз + ЛА) – Кз < 0) переменная часть за этот показатель не начисляется Дз – дебиторская задолженность (стр.240 ф№1) ЛА – ликвидные активы (сырье и материалы (стр.211 ф№1), незавершенное производство (стр.214 ф№1), готовая продукция и товары для перепродажи (стр.215 ф№1), товары отгруженные (стр.216 ф№1), краткосрочные финансовые вложения (стр.250 ф№1), денежные средства (стр.260 ф№1)) Кз – кредиторская задолженность (стр.620 ф№1) | |

| 4. План поступления финансовых средств в управляющую компанию с начала года | Условие 2 | |

| Дополнительные показатели 1. Отсутствие просроченной дебиторской задолженности | Условие 4: При увеличении или не изменении дебиторской задолженности по любому дебитору в течение двух и более месяцев переменная часть за данный показатель не начисляется | |

| 2. Отсутствие задолженности в бюджет и внебюджетные фонды и по зарплате | Условие 5: При задолженности от 1 до 3 месяцев начисляется 50% переменной части за данный показатель При задолженности более 3 месяцев переменная часть за данный показатель не начисляется | |

| 3. Отсутствие задолженности перед предприятиями холдинговой компании | Условие 6: При наличии просроченной задолженности перед предприятиями холдинговой компании переменная часть за данный показатель не начисляется | |

| 4. План по доходам на одного работающего с начала года | Условие 2 |

На оклад и переменную часть начисляется районный коэффициент. Заработная плата рассчитывается следующим образом: начисление постоянной части (оклада) производится за фактически отработанное время текущего месяца; начисление переменной части производится по результатам работы и за фактически отработанное время отчетного (предыдущего) времени.

В случае если предприятие ликвидирует невыполнение основных показателей оплаты труда с начала года Правление АО «ИМЗ «Аксион-холдинг» может принять решение о полной или частичной выплате переменной части за предыдущий период. Расчет выплаты переменной части за предыдущий период утверждается Председателем Совета Директоров общества.

При невыполнении в течение 3 месяцев хотя бы одного из основных показателей вопрос о соответствии руководителя занимаемой должности выносится на Правление управляющей компании. Правление может предоставить руководителю 3 месячный срок для улучшения финансово-хозяйственного состояния общества. При неисполнении решения Правления вопрос о прекращении действия контракта решается Советом Директоров общества.

Результаты финансово-хозяйственной деятельности обществ ежемесячно рассматриваются на заседании Правления управляющей компании. Решения оформляются Протоколом заседания Правления и приказом генерального директора АО «ИМЗ «Аксион-холдинг».

За упущения в работе, повлекшие ухудшение финансово-экономического положения предприятия, перерасход утвержденных лимитов, невыполнение распоряжений вышестоящих руководителей, срыв графиков работ руководители и их заместители могут быть лишены переменной части заработной платы полностью или частично. Решение о снижении или лишении переменной части директору общества утверждается Советом директоров общества.

1.5. Основные направления деятельности предприятия

Как уже было отмечено выше, основные направления деятельности предприятия оговорены в Уставе.

В настоящее время ситуация сказывается таким образом, что предприятие живет за счет оказания консультационных услуг предприятиям направления (консультации по вопросам составления плановых ТЭП, финансово – экономическим вопросам, юридические консультации и другое). Экономически обоснованная потребность предприятий направления в подобного рода услугах довольно невелика, текущая работа, проводимая с ними, выплат в установленных размерах не заслуживает. Таким образом, ЗАО находится в зависимости от решений директоров других предприятий, поэтому, в 2003 году планируется начать развитие коммерческой деятельности компании. В перспективе следующие направления деятельности:

1. Организация снабжения предприятий направления продуктами питания. В состав направления входят предприятия общепита, кафе, бары, закусочные, детский оздоровительный лагерь, санаторий-профилакторий, таким образом, общий объем закупа продуктов составляет около 18 млн. в год. При аккумулированном закупе мы получим, во-первых, скидки за объем опта, во-вторых, контроль над закупочной деятельностью предприятий, в-третьих, возможность реализации посреднической наценки. Данное мероприятие необходимо еще и потому, что в ходе анализа деятельности предприятий выявлено множество случаев закупа продуктов либо в розничных точках, либо у определенных поставщиков по ценам, значительно выше средних по городу, что оказывает непосредственное влияние на экономическую эффективность деятельности предприятий.

2. Поиск дополнительных возможностей сбыта услуг предприятий направления. Многие предприятия в настоящее время работают с недостаточной загрузкой (например, ОК «Березка» в весеннее, осеннее, зимнее время работает с загрузкой всего в 30%, санаторий-профилакторий в среднем бывает загружен на 80-85% и т.д.). При активизации маркетинговой деятельности с предприятиями города возможно найти дополнительные источники сбыта услуг, что для предприятий направления повлечет увеличение выручки, а для ЗАО «Аксион-социал» возможность реализации посреднической наценки или агентского вознаграждения.

3. Поиск дополнительных источников финансирования деятельности предприятий направления. Разработка и направление программ развития в городскую администрацию, крупным инвесторам, в республиканское правительство, в органы социального страхования позволит аккумулировать дополнительные источники финансирования для предприятий направления. В данный момент идет проработка схемы приобретения компьютеров для автоматизации деятельности предприятий комплексно через лизинговую компанию с рассредоточением платежей на три года. Один компьютер по данной схеме приобретать невыгодно, несколько десятков (комплексно для всех предприятий) приносят ощутимую выгоду. Для ЗАО опять же возникает возможность получения агентского вознаграждения.

В данный момент предприятие находится в стадии активного поиска новых направлений деятельности, которые позволили бы заработать средства на существование путем оказания реальных услуг.

Итак, Закрытое Акционерное Общество «Аксион-социал» является дочерним предприятием ОАО «Ижевский мотозавод «Аксион-холдинг», в собственности которого находится контрольный пакет акций – 92,8%. Взаимоотношения ЗАО «Аксион-социал» с материнской компанией осуществляются на основании договора о взаимоотношениях. АО «ИМЗ «Аксион-холдинг» оказывает дочернему обществу услуги по технике безопасности, охране труда, по управлению – планирование ТЭП, стратегическое управление, по учету наличия и движения персонала (отдел кадров) и др.

ЗАО «Аксион-социал» является управляющей компанией, основной целью которой является развитие социальной инфраструктуры холдинга, контроль над деятельностью предприятий и учреждений социальной сферы. В настоящее время предприятие живет за счет консультационных услуг, которые оно оказывает предприятиям направления, коммерческой деятельности путем аккумулирования закупочной и сбытовой деятельности предприятий направления, планируется организовать комплексную рекламную кампанию.

В структуру предприятия входит два отдела – текущего планирования и мониторинга и оперативного управления. Основной вид деятельности сотрудников компании - умственная, высоко интеллектуальная, с использованием новейших технологий в области разработки программ развития, управленческого учета, принятия управленческих решений. В такой ситуации особую роль играет грамотность формирования коллектива компании, политика в области оплаты и мотивации труда, и другие задачи управления персоналом, так как сложные задачи, поставленные перед предприятием требуют четкой, ответственной и слаженной работы каждого члена коллектива. Не последнюю роль играет и нежелательность увеличения численности, так как в этом случае могут возникнуть проблемы с обеспечением безубыточности самого ЗАО «Аксион-социал», так как объем денежных поступлений при этом значительно не возрастет.

Итак, главная задача руководства предприятия – максимально эффективно использовать имеющийся персонал, а также существующие вакансии для обеспечения наиболее полного выполнения поставленных перед компанией задач.

Во второй главе будут рассмотрены результаты хозяйственной деятельности предприятия за 2001 – 2002 годы.

Миссия (основная общая цель фирмы) может быть сформулирована следующим образом: «Мы – эффективный посредник между управляющей компанией и предприятиями социального направления по контролю над деятельностью дочерних предприятий и развитию социальной инфраструктуры холдинговой компании, развития ее коммерческой деятельности, обеспечения необходимого уровня прибыли. Мы предлагаем Вам новые информационные технологии, постоянно растущий потенциал сотрудников, их высокий профессионализм».

Основной проблемой, стоящей перед предприятием, является необходимость увеличения объема оказания услуг. Для этого предприятию необходимо :

Для централизации и создания единой закупочной политики предприятий внедрить разработанную продуктовую схему что позволит сэкономить порядка 2 млн.руб. в год.

Рассмотреть вопрос о создании или заключении договора со страховой компанией на оказание крупным компаниям города услуг оздоровления для увеличения загрузки АО ОК «Берёзка»,спорткомплекса АО ФОК «Аксион».

Для повышения конкурентоспособности провести общую рекламную компанию по предприятиям АО ФОК «Аксион»,АО ДК «Аксион», НУ Санаторий-профилакторий «Аксион»,и АО ОК «Берёзка», что позволит сэкономить порядка 100 т.руб. по году и повысит имидж предприятия в целом.

Провести учёбу и аттестацию экономических служб всех предприятий направления.

Для повышения эффективности управления разработать новые показатели стимулирования труда руководителей и специалистов предприятий направления.

1.7. Анализ основных технико-экономических показателей

Для получения наиболее полного представления о масштабах деятельности анализируемого предприятия, об основных характеристиках его деятельности необходимо рассмотреть основные показатели деятельности компании. Основные технико-экономические показатели деятельности ЗАО «Аксион-социал» приведены в таблице 3.

Таблица 3

Основные показатели деятельности ЗАО «Аксион-социал» за 2001-2002 г.г.

| № п/п | Наименование показателя | Ед. изм. | 2001г. | 2002г. | % выполнения |

| 1.1 | Выручка от реализации услуг по отгрузке | т. руб. | 2542,817 | 4627,400 | 182,0 |

| 1.2 | по оплате | т. руб. | 2300,989 | 4188,900 | 182,0 |

| 2.1 | Издержки обращения по отгрузке | т. руб. | 2138,237 | 4511,6 | 97,2 |

| 2.2 | Издержки обращения по оплате | т. руб. | 1927,864 | 4063,700 | 210,8 |

| 3 | Издержки обращения на рубль выручки от реализации услуг | руб. | 0,84 | 0,97 | 115,5 |

| 4.1 | Прибыль (убыток) от реализации по отгрузке | т. руб. | 404,58 | 115,800 | 28,6 |

| 4.2 | по оплате | т. руб. | 373,125 | 125,200 | 33,6 |

| 5.1 | Балансовая прибыль по отгрузке | т. руб. | 376,816 | 87,500 | 23,2 |

| 5.2 | по оплате | т. руб. | 345,738 | 96,900 | 28,0 |

| 6 | Налог на прибыль | т. руб. | 91,80 | 21,0 | 22,9 |

| 7.1 | Нераспределенная прибыль по отгрузке | т. руб. | 285,000 | 66,500 | 23,3 |

| 7.2 | по оплате | т. руб. | 253,900 | 75,900 | 29,9 |

| 8 | Численность | чел. | 13 | 15 | 115,4 |

| 9 | Фонд оплаты труда | т. руб. | 770,3 | 745,8 | 96,8 |

| 10 | Среднемесячная зарплата | руб. | 4937,8 | 6063,0 | 122,8 |

| 11 | Доход на одного работающего (среднемес.) | руб. | 11671,8 | 12100,0 | 103,7 |

| Валюта баланса | т. руб. | 945,952 | 1323,106 | 139,9 | |

| 12 | Средняя величина валюты баланса | т. руб. | 748,3005 | 1143,153 | 152,8 |

| 13 | Дебиторская задолженность | т. руб. | 477,386 | 946,894 | 198,3 |

| 14 | Кредиторская задолженность | т. руб. | 288,935 | 655,739 | 227,0 |

Из таблицы 3 видно, что:

Обороты предприятия составляют небольшую величину, ни о какой доле рынка и речи вестись не может. Данную ситуацию можно объяснить тем, что предприятие фактически не является субъектом рыночных отношений, так как все взаимодействие его с клиентами – дочерними предприятиями строится посредством приказов. Выбрать другого поставщика аналогичных услуг наши клиенты не могут. Все это создает определенные проблемы. Из таблицы видно, что показатели по оплате намного ниже аналогичных показателей по отгрузке, что свидетельствует о несбалансированности денежных потоков предприятия и о недостатке денежных средств. Грубо говоря, счета акцептуются, но платить по ним никто не торопится. Для того чтобы избежать подобной зависимости от решений директоров дочерних предприятий необходимо, как уже отмечалось в 1 разделе работы, развивать коммерческую деятельность.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (см. рис.1).

Рис. 1. «Выручка от реализации услуг, тыс. руб.»

2. Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли – в 2001г. на 1 рубль выручки приходится 0,84 руб. издержек обращения. В 2002г. на 1 рубль выручки пришлось 0,97руб.

3. Структуру издержек обращения за 2002 год можно представить в виде диаграммы (см. рис. 3.2). Из диаграммы видно, что наибольший удельный вес – 57% в структуре издержек обращения имеют затраты на оплату труда

4. В результате огромных издержек - рентабельность составила 3%

5. Численность в 2002г увеличилась на 15% по сравнению с прошлым годом, фонд оплаты труда уменьшился на 3,2%, а среднемесячная заработная плата составляет 122% к 2001г., что говорит о том, что вакантными остаются должности с более высокой оплатой труда.

6. При увеличении численности на 15%, доход на одного рабочего увеличился лишь на 3,7%, что говорит об очень низком уровне оплаты труда основных сотрудников.

7. Дебиторская задолженность составляет 82,3% всех активов предприятия, что говорит о неэффективности работы с покупателями и иммобилизации большей части активов в дебиторскую задолженность. Необходимо, отметить, что 2001г.данный показатель составлял 78%, руководству предприятия нужно принимать срочные меры в отношении покупателей по своевременной оплате предоставляемых ЗАО «Аксион-социал» услуг.

8. За время работы предприятия значительно увеличилась сумма кредиторской задолженности - на 88,480 тыс. руб. Наибольшие статьи – задолженность бюджету, органам социального страхования и поставщикам.

9. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия из дебиторской задолженности, поэтому необходимо сравнивать сумму дебиторской и кредиторской задолженности (см. Таблицу 8).

Проанализируем издержки обращения:

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости.

Объектами анализа себестоимости продукции являются следующие показатели:

1. полная себестоимость товарной продукции в целом и по элементам затрат;

2. затраты на рубль товарной продукции;

3. себестоимость отдельных изделий;

4. отдельные статьи затрат.

Проанализируем фактические издержки обращения для ЗАО «Аксион-социал», их отклонение от планового уровня, структуру (см. табл.4).

Таблица 4

Издержки обращения (2002г.)

| Элемент издержек | Сумма, тыс. руб. | Структура затрат, % | ||||

| план | Факт | +, - | план | факт | +, - | |

| заработная плата сотрудников | 993,5 | 745,8 | -247.7 | 56,5 | 54,2 | -2,3 |

| отчисления в фонды | 353,7 | 266,4 | -87.3 | 20,1 | 19,35 | -0,8 |

| страхование от несчастных случаев | 2,0 | 1,5 | -0.5 | 0,1 | 0,1 | - |

| выплаты по договорам | 24,8 | 31,7 | 6.9 | 1,4 | 2,3 | 0,9 |

| отчисления в фонды | 8,82 | 9,4 | 0.52 | 0,5 | 0,7 | 0,2 |

| аренда | 51,5 | 44,8 | -6.7 | 2,9 | 3,3 | 0,4 |

| коммунальные услуги | 12,4 | 11,3 | -1,1 | 0,7 | 0,8 | 0,1 |

| услуги ОАО «ИМЗ Аксион-холдинг» | 64,4 | 67,7 | 3,3 | 3,7 | 4,9 | 1,2 |

| услуги дочерних АО | 85,6 | 65,7 | -19,9 | 4,9 | 4,8 | -0,1 |

| амортизация | 16 | 14,6 | -1,4 | 0,9 | 1,1 | 0,2 |

| транспортные расходы | 13,6 | 4,3 | -9,3 | 0,8 | 0,3 | -0,5 |

| услуги связи | 10,6 | 8,5 | -2,1 | 0,6 | 0,6 | - |

| реклама | 13,9 | 9,1 | -4,8 | 0,8 | 0,7 | -0,1 |

| дорожный налог 1% | 15,2 | 15,3 | 0,1 | 0,9 | 1,1 | 0,2 |

| хозяйственные расходы | 35,7 | 26,7 | -9 | 2,0 | 2,6 | 0,6 |

| прочие расходы | 58,1 | 54,3 | -3,8 | 3,3 | 3,9 | 0,6 |

| ВСЕГО, в том числе | 1759,6 | 1377,1 | -382,5 | 100,0 | 100,0 | - |

| переменные расходы | 304,7 | 268,9 | -35,8 | 17,3 | 19,5 | 2,2 |

| постоянные расходы | 1454,9 | 1108,2 | -346,7 | 82,7 | 80,5 | -2,2 |

Как видно из таблицы 4 фактические затраты предприятия ниже плановых на 382,5 тыс. руб. или на 21,7%. Наибольшая экономия наблюдается по следующим статьям: заработная плата сотрудников – на 247,7 тыс. руб., соответственно, отчисления в фонды – на 87,3 тыс. руб., услуги связи – на 2,1 тыс. руб., прочие расходы – на 3,8 тыс. руб., амортизационные отчисления – на 1,4 тыс. руб. Перерасход наблюдается по статьям: выплаты за работу по договорам – на 6,9 тыс. руб. (нет поставленной работы по этой статье), услуги в холдинг – на 3,3 тыс. руб. (по последним двум статьям перерасход произошел из-за роста цен на многие услуги). Изменилась и структура затрат: уменьшилась доля постоянных расходов – на 2,2%. Стоит обратить внимание на удельный вес постоянных расходов – 80,5%, что говорит о возможности для предприятия снизить долю издержек обращения (увеличить рентабельность) при увеличении объемов производства за счет экономии на постоянных расходах.

Структуру издержек обращения за 2002 год можно представить в виде диаграммы (см. рис. 2). Из диаграммы видно, что наибольший удельный вес – 54% в структуре издержек обращения имеют затраты на оплату труда сотрудников. Большой удельный вес имеют: 20% - отчисления в фонды, 5% - услуги ОАО «ИМЗ Аксион-холдинг», 5% - услуги дочерних АО, 4% -прочие расходы и так далее.

Рис. 2 «Структура издержек обращения в 2002 году»

Необходимо отметить что мы рассмотрели затраты от основной деятельности то есть от предоставления консультационных услуг эти затраты как мы видим из таблицы 4 составляют 1377,1 тыс.руб но предприятие занимается также и торговой деятельностью поставляя продукты питания в свои дочерние предприятия социальной сферы; фактическая себестоимость этих товаров составила 3134,5 тыс. руб. Таким образом общая сумма затрат составила 4511,6 тыс.руб. (по отгрузке) и 4063,700 тыс.руб. (по оплате)

Итак, основным источником резервов снижения издержек обращения для анализируемого предприятия является увеличение объема оказания услуг, расширение номенклатуры услуг, более полное использование основных средств предприятия. При увеличении объема оказания услуг возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость услуг.

Далее рассмотрим анализ использования трудовых рсурсов данного предприятия:

Трудовые ресурсы – та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в определенной отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большой значение не только для предприятий, занимающихся непосредственно выпуском продукции, но и для сферы услуг.

Основными задачами анализа являются:

изучение и оценка обеспеченности предприятия трудовыми ресурсами в целом, а также по категориям и профессиям;

определение и изучение показателей текучести кадров;

выявление резервов человеческого капитала, более полного и эффективного его использования.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников с плановой потребностью. На анализируемом предприятии, согласно структуре и штатному расписанию, плановая потребность в персонале 2002г составляет 20 человек. В 2001 году фактическая среднесписочная численность персонала составила 12 человек, а в 2002 – 15 человек. Таким образом, штат в 2001 году был недоукомплектован на 36,8% или на 7 человек, а в 2002 году этот показатель изменился на 75% или на 5 человек. Такая ситуация стала возможной в результате отсутствия деятельности по некоторым направлениям, предусмотренным уставом и структурой предприятия (см. п.1.3.).

Изменения в составе и численности персонала обуславливают оборот рабочей силы, при анализе которого рассчитывают и анализируют следующие коэффициенты за базисный и отчетный период:

1. коэффициент оборота по приему работников:

Количество принятого на работу персонала

Кпр=-----------------------------------------------------------------; (5)

Среднесписочная численность персонала

2. коэффициент оборота по выбытию:

Количество уволившихся работников

Квыб= ---------------------------------------------------------------; (6)

Среднесписочная численность персонала

3. коэффициент общего оборота:

Количество принятых на работу + Количество уволившихся

Коб = ---------------------------------------------------------------------------------------; (7)

Среднесписочная численность персонала

4. коэффициент текучести кадров:

Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины

Ктек = ---------------------------------------------------------------------------------------; (8)

Среднесписочная численность персонала

5. коэффициент постоянства состава:

Количество работников, проработавших весь год

К п.с. = ------------------------------------------------------------------------- (9).

Среднесписочная численность персонала

Расчет коэффициентов движения персонала для ЗАО«Аксион-социал» см. табл.14

Таблица 14

Анализ движения персонала.

| Показатель | 2001 год | 2002 год | Изменение, % |

| Среднесписочная численность работников | 13 | 15 | 115,4 |

| Принято в течении года | 4 | 2 | 50,0 |

| Выбыло в течении года, в том числе по причинам | 3 | 4 | 133,3 |

| По собственному желанию | 2 | 2 | 100,0 |

| за нарушение трудовой дисциплины | |||

| по сокращению штатов | |||

| Уход на пенсию | |||

| по состоянию здоровья | |||

| Прочие | 1 | 2 | 200,0 |

| Коэффициент оборота по принятию | 0,3 | 0,1 | 33,3 |

| Коэффициент оборота по выбытию | 0,23 | 0,3 | 130,4 |

| Коэффициент общего оборота | 0,54 | 0,4 | 74,1 |

| Коэффициент текучести персонала | 0,2 | 0,1 | 50,0 |

| Коэффициент постоянства состава | 0,62 | 0,53 | 85,5 |

Итак, из таблицы 14 видно, что численность персонала в 2002 году увеличилась по сравнению с 2001 г. на 15,4%. Набор нового персонала в 2002 году составил 50% относительно предыдущего, в то же время коэффициент оборота по выбытию увеличился на 33,3%. Тревожная ситуация сложилась с коэффициентом текучести персонала – 20% в 2001г. – уровень намного выше нормативных 6-7% за год. Хотя стоит отметить что этот показатель улучшился в 2002 г. -снизился на 50%.Такие значения коэффициентов говорят о необходимости детальной проработки политики управления персоналом на предприятии, принятия мер по повышению привлекательности предприятия в глазах сотрудников, что в большей мере определяется высокой интенсивностью, напряженностью труда и фактически отсутствием какого-либо результата.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. Динамика фонда оплаты труда и его отклонение от планового уровня представлены на рис. 3.

Рис. 3 «Динамика фонда оплаты труда, тыс. руб.»

Из диаграммы видно изменение фактического и планового уровня фонда оплаты труда в течение 2001-2002 года. В 2001году плановый ФОТ был установлен в размере 1116,6 тыс. руб., факт же составил всего 770,3 тыс. руб. (результат недоукомплектованности штата, фирма только только встала на рельсы активной работы). В 2002году план был увеличен до 993,5 тыс. руб. (увеличение произошло всвязи с организацией централизованного закупа продуктов питания в дочерние предприятия и эффективной рекламной деятельностью). Фактический уровень ФОТ составил 745,8 тыс. руб. Но ни в 2001 году, ни в 2002 году фактический фонд оплаты труда не достигал запланированного уровня.

Анализируя эффективность использования трудовых ресурсов предприятия, следует также установить соответствие между темпами роста средней заработной платы и производительности труда. Для расширенного воспроизводства, получения прибыли необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Графически ситуация на анализируемом предприятии представлена на рис. 4.

Изменение среднего заработка работающих за тот или иной период характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде. Для анализируемого предприятия индекс средней заработной платы (Iсз) в 2002 году по сравнению с 2001 годом составил 1.228 (6063 руб. / 4937.8 руб.). Аналогичным образом рассчитывается индекс производительности труда.

Для ЗАО «Аксион-Социал» показатель производительности труда приобретает вид показателя дохода на одного работающего, в 2002 году по сравнению с 2001 годом индекс этого показателя (Iд) составил 1,037 (12100,0 руб./11671,8 руб.) Приведенные данные производительности труда показывают, что на анализируемом предприятии темпы роста оплаты труда опережают темпы роста производительности. Коэффициент опережения (Коп) равен Коп = 1,228/1,037 = 1,24.

Рис. 4. «Динамика дохода на одного работающего и среднемесячной заработной платы, руб.»

Для определения суммы экономии фонда оплаты труда в связи с опережением темпов роста доходности труда темпов роста его оплаты можно использовать следующую формулу:

Iсз – Iд 1,228 – 1,037

Э = ФЗПф ----------------- = 745,8------------------- = 116,0 тыс. руб. (10) [1]

Iсз 1,228

Для расширенного воспроизводства,получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты ; у нас на предприятии такой принцип не соблюдается,и в результате происходит перерасход фонда зарплаты,повышение себестоимости продукции, и соответственно уменьшение суммы прибыли. Таким образом перерасход составил 116,0 т.руб.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства, выручку от реализации, сумму валовой, чистой прибыли. Из таблицы 13 видно, что на рубль заработной платы получено 5,6 тыс. рублей выручки, и 0,1 тыс. руб. балансовой прибыли. ЗАО «Аксион-Социал» не добилось эффективного использования средств фонда оплаты труда. На рубль зарплаты в 2002 году получено больше выручки, но меньше получено балансовой прибыли.

Таблица 15

Показатели эффективности использования фонда заработной платы

| Показатель | 2001 год | 2002 год |

| Фонд заработной платы, тыс. руб. | 770,3 | 745,8 |

| Выручка от реализации услуг, тыс. руб./по оплате/ | 2300,989 | 4188,900 |

| Прибыль от реализации продукции, тыс. руб. | 373,125 | 125,200 |

| Балансовая прибыль предприятия, тыс. руб. | 345,738 | 96,900 |

| Выручка на рубль заработной платы, руб. | 3,0 | 5,6 |

| Сумма прибыли от реализации услуг на рубль заработной платы, руб. | 0,5 | 0,2 |

| Сумма балансовой прибыли на рубль заработной платы, руб. | 0,4 | 0,1 |

Однако, если проанализировать факторы, повлиявшие на данные показатели, то можно сделать вывод, что в 2002 году по сравнению с базисным показатели улучшились, кроме показателей связанных с прибылью. Для того, чтобы показатели прибыли на 1 рубль заработной платы были хотя бы на уровне прошлого года необходимо принять меры по увеличению прибыли.

Проведенный анализ показывает основные направления работы с персоналом организации. Необходимым представляется принятие следующих мер:

- повышение материальной заинтересованности работников в результатах труда, то есть повышение реального уровня заработной платы;

- снижение текучести персонала за счет повышения привлекательности труда, улучшения психологического климата в коллективе;

- понижение среднего возраста трудового коллектива и повышение среднего уровня образования, путем привлечения молодых, энергичных, высоко квалифицированных работников.

Специфика предприятия такова, что результаты деятельности зависят не столько от количества персонала, сколько от его качества, сплоченности, формирования команды. Именно на эти вопросы и следует обратить внимание руководству ЗАО «Аксион-Cоциал» при разработке политики в области управления персоналом.

2.Теоретические аспекты финансового анализа 2.1. Роль финансового анализа

Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством организационного обеспечения. В системе информационного обеспечения большое значение имеют бухгалтерские данные, а отчетность становиться основным средством коммуникации, обеспечивающим наиболее полное представление информации о финансовом состоянии предприятия. Но на основе данных бухгалтерского баланса весьма сложно получить объективную оценку финансового состояния предприятия. Поэтому для правдоподобной оценки финансового состояния анализируемого предприятия необходимо представить ряд финансовых коэффициентов, которые позволяют проследить динамику изменения основных позиций, выявить тенденции и спрогнозировать дальнейший ход событий.

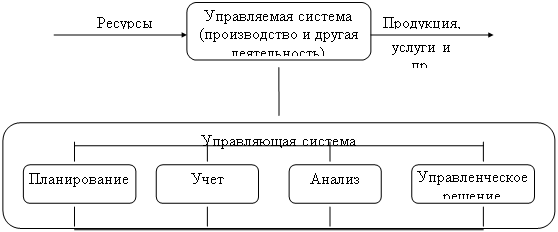

Анализ финансовой отчетности – это процесс, целью которого является оценка текущего и прошлого финансового положения и результатов деятельности предприятия, при этом главной целью является определение оценок и предсказаний будущих условий деятельности предприятия.

Для обеспечения положительной деятельности предприятия управленческому персоналу необходимо, прежде всего, уметь реально оценить финансовое состояние своего предприятия и состояние существующих и потенциальных контрагентов.

Для этого необходимо:

- иметь персонал необходимой квалификации, способный реализовать на практике методику оценки финансового состояния предприятия;

- иметь соответствующее информационное обеспечение.

Результаты проведенного финансового анализа не должны являться единственным критерием для принятия того или иного решения.

Результаты анализа должны являться “материальной основой” решений, принятие которых основывается на интеллекте, логике, опыте лица принимающего эти решения. Причем в некоторых случаях нематериальные компоненты могут иметь основополагающее значение. Руководство предприятия должно проявлять интерес к его финансовому состоянию, его рентабельности и перспективам, затрагивать все сферы деятельности предприятия.

2.2. Состав финансового анализа

Финансовый анализ – это часть общего, полного анализа хозяйственной деятельности предприятия, который состоит из двух разделов:

· финансового анализа;

· производственного управленческого анализа.

В основном внешний финансовый анализ, осуществляемый по данным публичной отчетности состоит из:

· анализа относительных показателей рентабельности;

· анализа абсолютных показателей прибыли;

· анализа эффективности использования заемного капитала;

· экономической диагностики финансового состояния предприятия;

· рейтинговой оценки эмитентов и др.

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Внутрихозяйственный финансовый анализ используют в качестве источника информации, а так же данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено аспектами, значимыми для управления предприятием: анализ взаимосвязи издержек, оборота и прибыли.

В системе управленческого анализа существует возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, т. е. имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности.

Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией в системе маркетинга, т. е. в системе управления производством, реализации продукции, работ и услуг, ориентированный на рынок.

Особенностями управленческого анализа является:

· ориентация результатов анализа на свое руководство;

· использование для анализа всех источников информации;

· рассмотрение всех сторон деятельности предприятия;

· максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Особенностями внешнего финансового анализа являются:

· множественность субъектов анализа, пользователей информацией о деятельности предприятия;

· разнообразие целей и интересов субъектов анализа;

· наличие типовых методик анализа, стандартов учета и отчетности;

· ориентация на открытость информации;

· ограниченность задач анализа как следствие предыдущего фактора.

максимальная открытость результатов анализа для пользователей информацией о деятельности предприятия.2.3. Цели финансового анализа

Главной целью финансового анализа является расчет ключевых (наиболее емких) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменение в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом финансового менеджера может интересовать как текущее финансовое состояние предприятия, так и его состояние на ближайшую или более отдаленную перспективу. Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия – это лишь информация, подготовленная в ходе выполнения на предприятии учетных процедур.

2.4. Методы финансового анализа

Метод финансового анализа – это система теоретико - познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности предприятий, иначе это выражение зависимости:

M = ( K, I, P ),

где K – система категорий;

I – научный инструментарий;

P – система регулятивных принципов.

Первые два элемента характеризуют статистическую компоненту метода, третий элемент – динамику метода.

Категории финансового анализа – это наиболее общие, основные понятия данной науки. В их числе: фактор, модель, ставка, процент, дисконт, риск и т. п.

Научный инструментарий финансового анализа – это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов.

Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: системность, комплексность, регулярность, преемственность и др.

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяют:

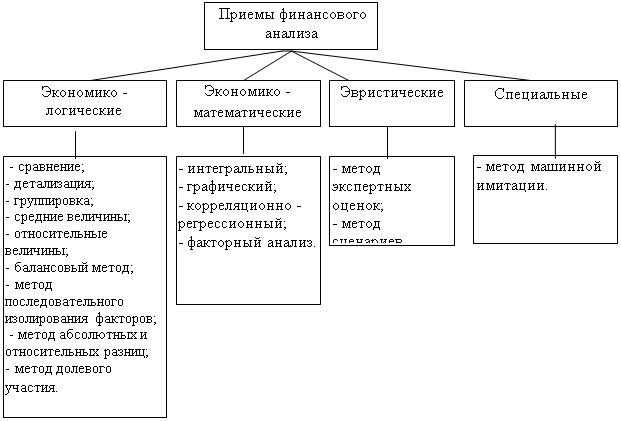

· неформализованные;

· формализованные методы анализа.

Представим данную классификацию в виде схемы 1:

Неформализованные методы – основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. Это методы экспертных оценок, сценариев, морфологические, сравнения и др. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Формализованные методы – в их основе лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистичекские методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и другие методы.

Экономические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, метод машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются.

Для принятия решений по управлению предприятием нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и конкретизации исходной информации. Поэтому необходимо аналитическое прочтение исходных данных.

Основным принципом аналитического чтения финансовых отчетов является дедуктивный метод, т.е. от общего к частному. В ходе такого анализа производится логическая последовательность хозяйственных факторов и событий, их направленность и сила влияния на результаты деятельности.

Практика финансового анализа уже выработала основные методы анализа финансовых отчетов. Выделяют шесть основных методов:

Похожие работы

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... , долги кредиторам обесцениваются. С целью преодоления такой тенденции следовало бы осуществлять индексацию просроченной кредиторской задолженности в момент ее погашения. Одним из путем оздоровления финансового состояния предприятий является использование векселей, т.е. ценных бумаг, удостоверяющих безусловное обязательство векселедателей уплатить, по наступлении срока, определенную сумму ...

... состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

0 комментариев